文|锦缎研究院 耀华

东方财富(SZ:300059)近年渐有“券茅”之称。自2010年上市以来,股价十二年上涨了22倍,倒也不负“券茅”之名。

但相比茅台本茅,东财的硬伤显而易见——成立年头还很短,还须继续证明自己;以及券商固有的强周期性。

于是一个关键问题也就接踵而至:未来一个时期,东财能否仍能像酱香白酒一样持续入口浓烈回味悠长;或者还只是像“勾兑酒”一样,后味苦麻?

要搞清楚这个问题,我们需要先了解东财为什么能有如此强劲的市场表现,再来探讨这背后是否存在隐忧?

01 崛起之路

为数不多能把爱好做成主业做到龙头的,东方财富董事长其实,是其中之一。

其实原名沈军(为了文章连贯性后文均用沈军),毕业后供职于一家期货公司,因工作需要,在《上海证券报》等媒体上发表期货文章,开始有了“期市”这个笔名。而后因为更加喜欢研究股票,慢慢转变了研究方向。同期,沈军成为中国第一批注册证券分析师,频繁地参与地方电台股评节目,发表股市观点,累积了一大波原始“粉丝”,也彻底打响了沈军在证券投资圈的名声。

因为不喜欢抛头露面,为了“隐姓埋名”地与投资者更好地交流,沈军带领着创业团队,于2005年创办了东方财富网,随着股吧的上线,新颖的不需要出门的股市交流模式,吸引了大量投资者。

2012年东方财富旗下的天天基金获得了基金销售的牌照,随着东方财富网积淀的用户和股市新一轮牛市的开启,天天基金的基金代销业务如火如荼,为东方财富的造富之路奠定了第二级阶梯。

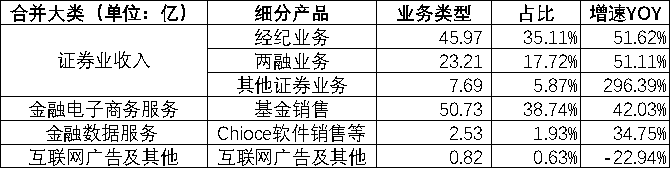

2015年至今,东财乘着资本市场快速发展的东风,以股权对价+现金的方式收购了西藏同信证券,获得了证券业务相关牌照,紧接着又获得了保险、征信、公私募等一系列金融牌照,正式转型成为了一站式理财全服务平台,最新年报显示证券业务已经占据东方财富营收的60%,公司进入了快速发展期。

2021年6月伴随着券商股普涨,东财正式超越中信成为券商“一哥”,总结东财的发展路径,就是通过差异化打法构建“护城河”,从而保持高增速高估值。

1)券商里互联网玩得最“溜”

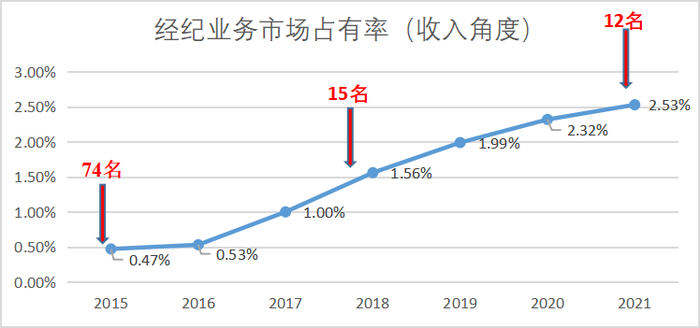

对比传统券商,东财自15年获取证券经纪牌照后,宛如坐上火箭一般迅速发展,借助互联网平台(东方财富网)快速实现了弯道超车,根据证券业协会公布的2021年各证券公司经营数据显示,东财21年经纪业务收入45.12亿,排名所有券商第12名。

(图:经纪业务市场占有率 ,来源:网络数据,锦缎整理)

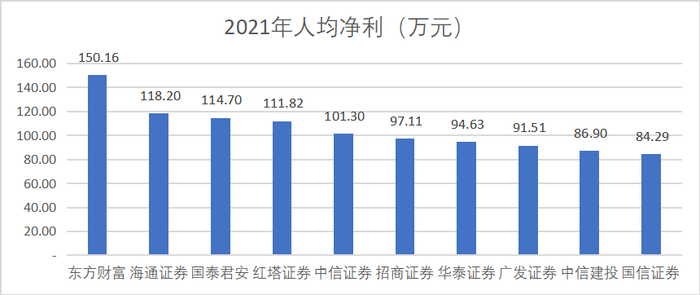

对比证券行业A股上市公司的人均净利,我们可以看出东方财富的互联网基因带来的优势很明显,在员工超过1000人以上的所有A股公司,东方财富的人均净利排第31名,为前1%。而在证券行业内,东方财富的人均净利遥遥领先。

(图:人均净利,来源:Choice金融客户端)

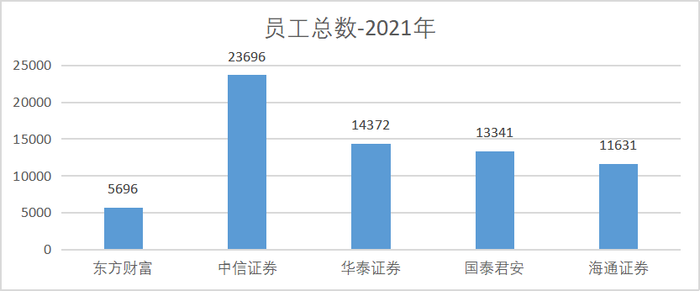

因为平台效应省去了很多地推和销售的人员成本,导致东方财富的人均盈利能力非常强。从企业披露的员工数也可以看出,东财在利用互联网流量优势保持高增速的同时,人员数仅为头部券商的一半以内。

(图:员工人数,来源:Choice金融客户端)

以中信证券为例,出生于上世纪的老牌券商,获客途径依赖线下营业部、以及银行保险等能够与投资者进行交流的线下平台,截至2021年头部券商中信证券营业部273个、华泰证券241个、国泰君安420个。

而东财出生于互联网蓬勃发展的年代,互联网基因强大,流量基础强。东财的营业部全国仅有176个,节省了许多营运成本。

2)互联网里券商玩得最“溜”

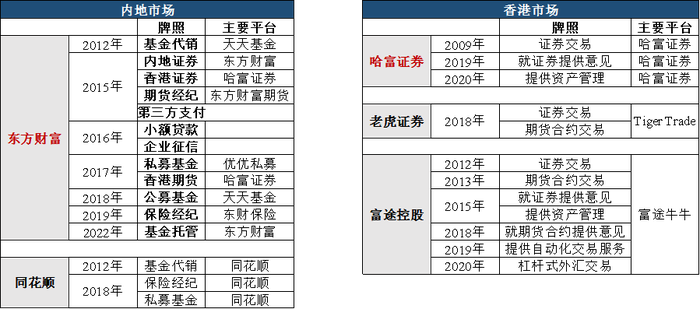

东财沿着一站式理财平台布局,先后取得了基金、期货、公募私募保险经纪等一系列牌照,随着今年拿下基金托管牌照,东财已经基本完成了全面财富管理的布局。

(图:各企业牌照统计,来源:东吴证券)

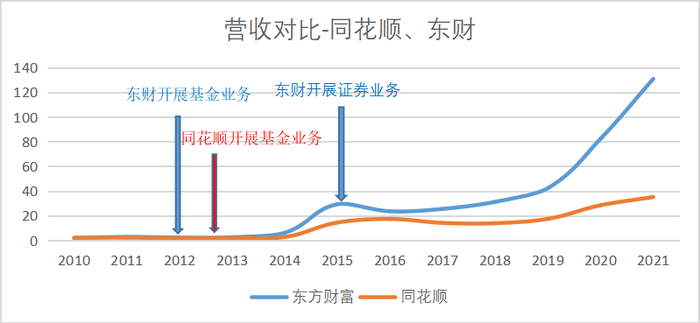

对比老对手同花顺,东财的积极扩张和利润共享机制带来了更为优渥的发展动力。

通过财经门户网积累的流量,切入券商赛道,虽然收购同信证券是在2015年以292倍高PE的价格收购,但牌照为东财构建了一条“护城河”,相对于互联网财经门户的同行,拥有牌照等于开辟了第二甚至是第三增长曲线。以目前的市值和营收来看同花顺已经和东财不是一个量级的企业。

获得各类金融牌照后,东财彻底打开了“任督二脉”

3)差异化打法,财务角度突显优势

拆分东方财富的收入结构,可以看到东财的“两条腿”对应着其两款最有价值的产品:东方财富和天天基金,东方财富带来的证券业收入(包括经纪和两融)占比达到了60%,而另外40%则是天天基金代销基金产生的收入。

收入结构上来讲,东财与信息技术软件公司已经不太沾边了,软件销售和广告业务仅占比2.5%,而同华顺这项数据占比达到了91%。

收入增速上来看,东财营收同比增长58.93%,远超其他头部券商。

(图:营收结构,来源:企业财报)

我们统计了券商TOP3(净利规模)和“老对手”同花顺,自16年以来的增长,东方财富的五年CAGR达到了40.97%,远高于同行,21年营收同比增速达到了58.93%。

(图:历年营收,来源:Choice金融客户端)

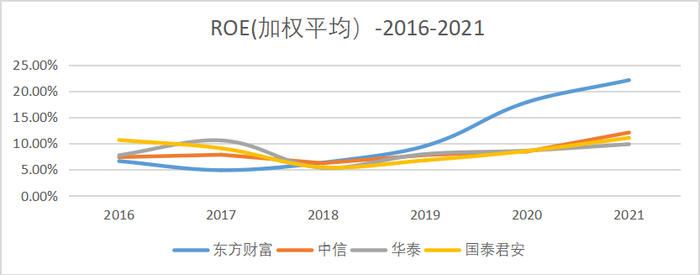

和传统券商相比,东方财富的ROE远高于同行,2021年达到了22.1%。而TOP3行业均值为10.99%,可以看出东方财富的资本使用效率和盈利能力远高于传统券商。

(图:券商净资产收益率平均,来源:Choice金融客户端)

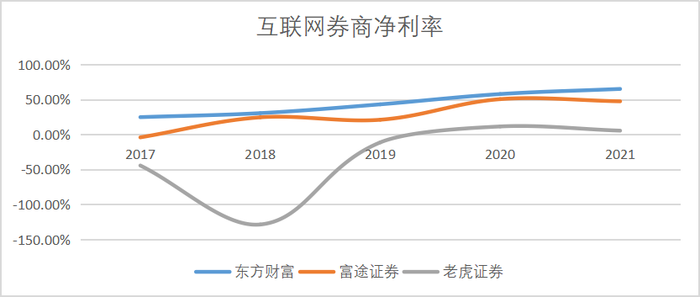

同样为互联网券商标杆的富途证券和老虎证券,分别成立于2012年和2014年。此时东财已经凭借着东方财富网积累了流量和技术储备,所以在15年后可以看出,东财的净利率水平也一直高于互联网券商同行。起步早、独享A股市场,是东财对于目前其他互联网券商的优势。

(图:互联网券商净利率,来源:财报说)

那么东财为什么比其他券商有更高的更稳定的盈利能力呢?关键的因素就是东财有超越周期的成长表现。

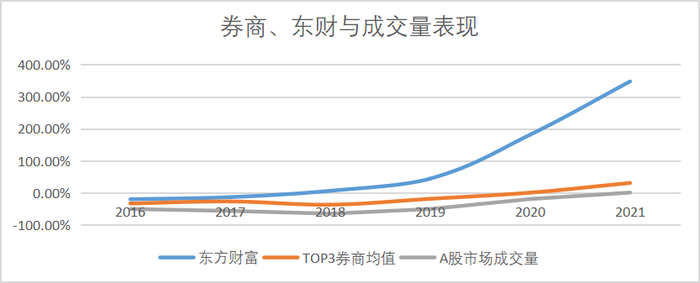

我们以2015年东方财富收购同信证券为基数,对比截至2021年年报期营收累计增长增速可以明显看出,东财的增速与传统券商增速不同,传统券商增速基本与成交量增速保持一致,在2018年成交量下滑,其他券商营收都降速时,东财也保持了增长,并且近三年增速明显超过了A股成交量和传统券商增速。

(图:成交量与营收对比,来源:锦缎研究院)

那么东方财富为什么能做到穿越周期保持高速增长呢?

02 做对了什么?

1)充分利用行业特性,东财迅速找到了变现渠道

在知乎小红书豆瓣等一众靠内容起家的社区平台中,东财的行业优势被无限放大。投资行业最不缺的就是“钱”。对于财经软件的用户来说,本质上用户对你的需求就是找到一个“管理”财富的渠道。

东方财富通过东方财富网、天天基金网和Chioce金融客户端积累流量,通过证券业务、基金代销和软件服务费变现,形成了一条完整的商业闭环,并且对比同行永远领先一步进行布局:都在流量基础上卖软件,那我卖基金,你们开始卖基金,我开始做券商。

(图:发展路径与营收对比 ,来源:锦缎研究院)

东财以财经资讯起家,比传统互联网起家的同行,在战略布局层面更具敏锐性,无论是互联网流量红利窗口期,还是居民理财观念转变的窗口期,东财都凭借着过人的战略眼光提前布局,牢牢抓住了机遇,致使它能够摆脱传统互联网财经门户的发展轨迹,摇身一变成长为“券商一哥”。

2)“但寻君子取财道,互利双赢结善缘”

从2007年开始,东方财富进行了数轮的增资和转股,沈军通过稀释自己的股权,将有价值的天使投资人、公司高管、券商、直投都拉了进来。虽然沈军个人的股权比例从87%下降到19%,但是与有价值的投资者形成了利益同盟。并且通过相应的股权激励计划,带动了企业持续的增长。

提到股权激励计划的优势,就不得不提埃隆马斯克了,根据2022福布斯榜单显示,全球首富马斯克实际佣金为0,而马斯克所有的薪酬均来自激励期权。董事会为马斯克设立了关于企业经营生产和市值管理两个类别的指标,每达成一项给予一定比例的股权激励,这使得马斯克能够全心全意投入企业发展,绑定利益,是特斯拉成为全球顶尖公司的要素之一。

同样的,东财先后在2010年和2014年进行过两次股权激励计划,也起到了不错的效果,东财管理层与骨干人员完成了利润增长要求,兑现了股权。今年东财又落地了新的股权激励计划方案,以21年营收及净利为基数,考核2023及2024年净利,目标复合增长速度达到45%。

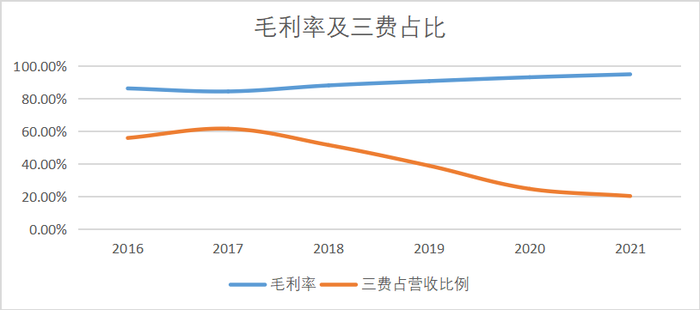

因为东财的股权激励以净利润为基准,我们可以看出东财除了在营收端发力,成本端的管控能力也越来越强。2016年至今,东方财富的毛利率从86.27%增长至94.94%,而三费占比从55.82%降至20.16%,行业边际成本低和股权激励计划双向发力,促成了东方财富如今的高盈利水平。

(图:毛利率及三费占比,来源:Choice金融客户端)

那么东财就真的不存在隐患了吗,我们发现并不是这样。

03 居安思危:东财的隐忧

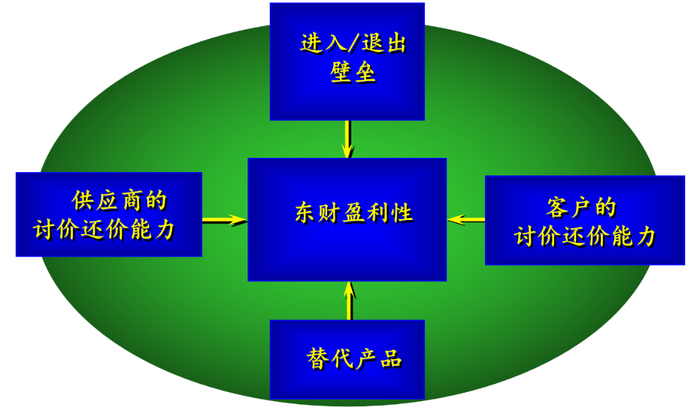

证券行业拥有一套相对成熟的商业模式,我们运用麦肯锡分析工具中的波特行业结构模型来分析。

(图:波特行业结构模型,来源:麦肯锡工具与方法)

对于东财来说横向的同业供需关系竞争,基于证券经纪业务来讲,因为行业的特殊性和公开透明程度,几乎所有券商的投资标的和手续费均一致,少数差异并不影响行业整体,不再进行赘述。

那么关键点在于进入壁垒挑战(类似于同花顺进入证券业市场)和替代产品挑战(类似于传统券商财经门户客户端)。在这两个方面,东财的“护城河”挖的还不够深。

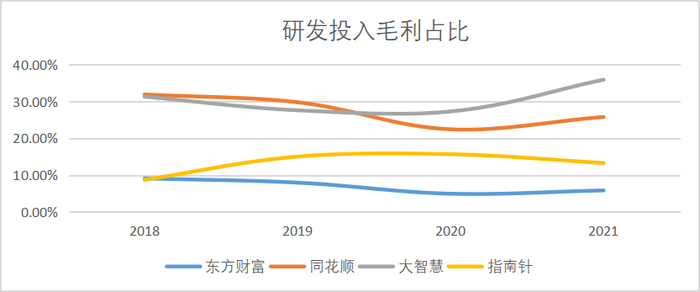

1)自诩为互联网公司,投入占比不及同行一半

东方财富董事长沈军在电话会中明确表示:“我们是有牌照的技术企业”,并且在多个场合都宣称东方财富是互联网公司。但是我们对比同行业的财经门户软件公司发现,东方财富在研发投入上好像不是那么愿意花钱。2021年报显示东方财富研发投入占毛利比仅为5.82%,而体量更小的同花顺占比达到了25.8%,刚刚取得网信证券牌照的“小东财”指南针,研发投入占比也达到了13.28%。

(图:研发投入毛利比 ,来源:Choice金融客户端)

显然东财的研发投入决心并没有同行那么强,这也直接反映在了用户层面。根据易观千帆的数据显示,证券财经资讯类APP中,同花顺的月活已经是东方财富的两倍有余。

(图:2022年3月证券门户APP月活 ,来源:易观千帆)

在“进入壁垒”上东财没有用户优势,也就意味着如果同花顺取得了牌照势必会压榨东财的市场份额,稀缺性并不牢固。最近指南针收购网信证券获得证券业的牌照,证明了其他财经软件企业也能够走通这一条路。可以说对东财而言“进入壁垒”的护城河无论是从用户规模壁垒,还是牌照壁垒,都没有那么“深”。

2)后来者居上,社区内容被后浪弯道超车

出生于互联网社交初期的东财,早期是靠特色的股吧吸引投资者交流,并以广告业务为核心收入,但是随着业务规模不断扩张,最早的创新特色股吧却没有经营的很好,以东方财富自己的股吧举例,东财股吧新发布的贴子前十都是在“喷”个股表现,雪球中前十有三篇机构点评、三篇个人投资心得、四篇在“喷”。同样的在推荐(热门)栏中,股吧前五都是个人投资笔记,基本都是围绕短线仓位和操作进行分析的,而雪球的前五中,有两篇机构的分析文章,三篇是个人对企业分析文章。

(图:评论截图,左二为东财、右二为雪球,来源:东财雪球客户端)

对于东财来说,本身传统的券商所开发的财经门户兼交易软件,就是其潜在的替代产品,现在各个券商都在加足马力研发自己的移动端软件,那么东财的护城河就是专业的金融客户端和用户流量了,Choice做的很好,但是用户这边无论是对社区的管理,还是内容的打磨;显然已经落后于“后浪”雪球了。

如果高价值投资者无法从充满戾气的股吧获取有投资价值的信息,成天陷入“对骂”的漩涡,自然而然会另寻其他替代品,这样东财引以为傲的用户粘性便会下降。

04 最后的话

东财能够成为券商“一哥”有他的必然性,管理层高瞻远瞩的布局,抓住了互联网和理财发展的两个机会窗口,充分发挥了企业优势是不可或缺的因素,毫无疑问过去几年东财取得的成就是无可匹敌的。

但是“自古打江山容易,守江山难”,东财的护城河并不“深”,成长路径是可以被模仿的,“祸固多藏于隐微”,东财想真正蜕变为实至名归的“券茅”,需要扎实根基,不忘初心,方可行稳致远。

评论