文|文化产业评论 年华

编辑|半岛

7月19日爱奇艺和抖音先后发布公告,双方就“二创”版权达成共识,抖音得到了爱奇艺长视频内容授权进行短视频创作。从公告来看,爱奇艺、抖音都表达出双方通过密切合作达到双赢的心愿,这与2021年优爱腾长视频平台集体炮轰短视频为“猪食”形成了鲜明的对比,曾经的“仇家”之所以能促成合作,终究离不开“焦虑”两字。

流量焦虑

过去几年间,短视频的崛起速度远远超过了长视频平台的预想,“猪食论”应运而生。即便过了一年的时间,短视频的发展速度却并没有放慢,反而有愈演愈烈的态势。

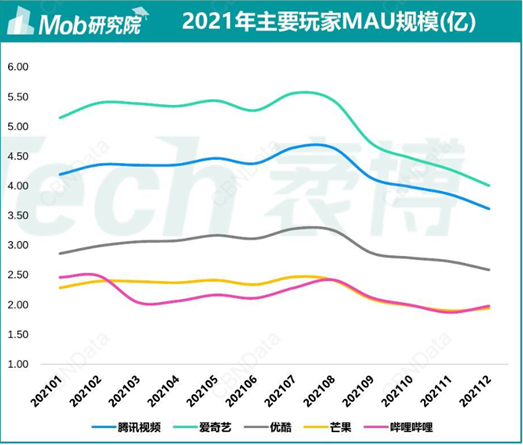

据媒体公开报道,去年抖音系app日活超过6亿,今年超8亿。快手日活3亿,月活接近6亿,短视频平台一直处于流量增长的状态。反观长视频平台,5月份最新的爱奇艺财报显示其日均订阅会员数1.014亿,在去年Q4季度会员数一度跌破亿级大关。腾讯视频截止3月底拥有 1.24 亿付费会员,同比去年一季度的1.25亿呈下滑态势。虽然最新的报告显示优酷日均付费用户同比增长14%,并没有披露会员的数量,按照之前优爱腾会员数量的对比关系,其会员数量应在亿当量之下。

从这些数据很直观地可以看出短视频平台在流量上的优势。而就是因为这样的差距,使得长视频平台爆发“流量焦虑”。特别是在会员费普涨的背景下,会员天花板基本已经形成,自主发展新会员的机会越来越少,从外站引流的欲望越来越强烈。

而从目前长视频平台爆款影视内容来看,依赖外站导流也已经成为常态。对于影视内容的营销,优爱腾也从单一站内发展到全网引流,而引流的方向基本上集中于抖快等短视频平台。可以说两者渠道的打通已经势在必行。

不只是优爱腾,抖快也同样存在“流量焦虑”。对于用户的争夺更多的短视频领域,快手用户数量的提升让抖音感到了威胁,抖快用户的使用时长又不相上下,最终还是内容决定了用户时长和留存度,因此寻找内容伙伴恰恰成为抖快的迫切需要。

内容焦虑

对比长视频平台的流量焦虑,短视频平台的内容焦虑更加迫切。抖音快手布局中视频就是争夺用户留存和观看时长的目的,特别是这两年发力短剧领域,也是寄希望通过短剧来吸引更多用户和停留时间。这种方式虽然取得了一定的效果,但短剧无论从品质还是影响力来说,还无法撼动传统影视作品的主导地位和巨大的影响力。另一方面,影视二创的市场需求仍然是不可小视的。即便在侵权边缘游弋和承受长视频平台的打压,其观众的人数还是非常可观。

以潍坊日报2022年4月份的一个报道为例,记者采访了一名2021年刚开始做影视剪辑的孙先生,发现其通过一年剪辑数百部影视剧,在抖音获得了超过15万的粉丝;孙先生仅依靠在多个短视频平台分发视频,单月最多可以获利5万元。从这个事例上我们可以看出影视二创的市场需求是比较旺盛的。同时,可观的收入又引来更多的“二创手”加入影视剪辑的行业。但因为版权的问题,短视频平台采用下架等方式围堵侵权视频、账号,一定程度地抑制了用户留存度和观看时长,这是短视频平台不想看到的。

而对于长视频平台来说,短视频却是他们不擅长的领域。几年来,优爱腾纷纷推出了针对短视频的扶持动作,比如爱奇艺去年的“追光计划”、腾讯整合在线视频内容打造娱乐、游戏、知识、融媒体等四个重点品类短视频等等,甚至几大长视频平台率先拿出自己的版权来让创作者通过“二创”的形式来进行短视频传播,目的就是通过版权优势来吸引“二创”观众的目光,从而形成与抖快的用户争夺。但从目前的效果来看,这些方法显然没有达到预期的效果,再加之自身流量池的问题,长视频平台在短视频领域很难与抖快的内容进行竞争。

与之相反,抖快也在加大进军长视频的脚步,而这方面恰恰也不是他们擅长的。短剧作为试验品达到了试探长视频的目的,但却达不到争夺长视频市场份额的目标。因为制作成本、观众品味等条件的制约,总体只能被定义为“拉长的短视频”,而并非传统意义上的影视作品。再加之分账制度的不够完善和较低的收益,导致无法吸引重量级作品的入驻,形成了短视频平台发力中视频而止于中视频的现状。

另一方面,因为长视频的版权优势,抖快很难长久从影视作品中得到“二创”的红利。由于没有版权引发“二创手”素材的缺失,导致僧多肉少、重复剪辑越演越烈,形成用户审美疲劳,进而挫伤了观众黏性。

同样的内容焦虑,使得长短互补成为了大势所趋,也就促成抖音和爱奇艺的这次合作。不过,这次合作只能说是一个好的开端,却还远远不能够解决焦虑。

盈利焦虑

在抖音与爱奇艺达成合作之前,已经有多家长视频平台与短视频平台达成了共识。比如,今年3月中旬,抖音宣布与搜狐达成二创版权合作;6月底,快手与乐视达成合作,创作者可以对乐视视频的独家自制版权作品进行二创,并在平台内发布。种种迹象表明长短视频平台的合作态势已经形成,版权纷争进入了新的阶段,不可否认的是这种合作究竟按照什么模式进行、能不能达到深入合作,这些都是值得业界认真思索的问题。

如果说长视频平台看中的是短视频平台的流量,短视频平台青睐长视频平台的版权优势的话,这只是两者合作的切入点,但并不是两者合作的根本,如何将流量、版权换成真金白银才是双方能否长久合作、甚至互相融合的根本考量。

长视频平台的亏损有目共睹,短视频平台的经营现状也不得意。去年年底就有媒体报道过抖音广告收入停止增长的消息;快手方面2022年 Q1财报显示,其亏损净额为37.2亿,在亏损下降34.1%的同时,是过去5个季度最低的。这些都说明了短视频平台面对的营收压力并不比长视频平台小,只能说是并不迫切罢了。

从这个角度说,如果把这次合作单纯看做爱奇艺通过贩卖版权来增加收入显然只是表面。无论“二创”市场需求有多大,本身并不能带来直接的经济效益,抖音如果斥巨资购买爱奇艺的版权怎么算也不是一笔划算的买卖,而如果只是购买版权,双方的合作关系也并不稳固。

双方更多的合作方式和盈利方式来源于对影视作品的本身潜在价值挖掘。分销会员是最为直接的方式,在视频联合会员已经成为常态的情况,通过抖音的流量优势拉动会员的增长是爱奇艺首先考虑到的,抖音也可以通过会员的分销带来经济利益。

再就是在爱奇艺力推云影院的情况下,通过抖音进行单片付费可能是双方更为紧密的合作方式。借助“二创手”和影视号的传播,扩大爱奇艺影视作品的影响力,进而促进付费行为,抖音也可以从中分一杯羹。

更为重要的是,如果能通过内容之间的互换打通用户群,抖音和爱奇艺都可以得到用户群体的扩充,从而促进广告覆盖的人群和营销效果,提升广告收入水平,实现真正意义上的内容“多吃”。

长短视频市场从来不是两个割裂的市场,长短视频平台也不是一对“仇人”,在经济形势严峻、行业处于困难期的时候,破除观念桎梏、报团取暖才能开创新天地,裹足不前只能被时代淘汰。就如爱奇艺在公告上说的那样“相信这次合作有助于优化网络视频行业生态,拓宽合作渠道,创造更多价值,实现平台、创作者和用户的多方共赢”,我们也希望这次长短视频两巨头的合作成为一个新的里程碑,让影视娱乐产业重塑辉煌、再创佳绩!

评论