文|美股研究社

阿里巴巴和亚马逊是电子商务行业无可争议的两个领导者。按利润计算,BABA 是中国最大的电子商务平台,而亚马逊在美国的收入和利润均排名第一。除了拥有相似的核心业务之外,亚马逊和阿里巴巴还都布局云计算领域。

区别在于,电商业务方面,亚马逊直接销售商品,而阿里巴巴几乎完全依赖第三方;亚马逊最大的市场是美国,阿里巴巴则是中国。

最重要的是,亚马逊的一大利润驱动力是云业务,其核心电子商务业务并不总是有利可图;阿里巴巴的电商业务盈利,但云业务需要补贴。

尽管亚马逊和阿里巴巴之间存在着足够多的差异,但这两家公司是世界第一和第二大经济体中最大的电子商务参与者,它们值得比较。

合作大于竞争,阿里巴巴业绩胜出

一般来说,如果你在网上搜索亚马逊竞争对手的名单,你会看到阿里巴巴在其中。

然而,亚马逊和阿里巴巴在同一个行业,但在不同的地区,竞争程度很难衡量。在某些市场上,亚马逊和阿里巴巴之间可能存在一些竞争,但竞争非常有限。

在美国市场,这两家公司实际上是一种共生关系。阿里巴巴是亚马逊、Shopify 和eBay 上托运人销售的大宗商品来源之一。因此,亚马逊和阿里巴巴可以相互借鉴对方在美国的成功。

在中国市场,亚马逊和阿里巴巴之间几乎没有竞争。亚马逊于2019年退出中国直销,现在只做跨境运输。消费者包裹从美国运送到中国需要11-20 个工作日,这为亚马逊在中国获得可观的市场份额设置了障碍。

因此,我们只能从财务方面进行一些比较。近年来,阿里巴巴的增长速度一直快于亚马逊,尽管在过去两个季度大幅减速。

如表所示,阿里巴巴的收入增长快于亚马逊,并且在四分之二的底线指标上下降幅度较小。尽管阿里巴巴的盈利下滑比亚马逊更严重,但阿里巴巴在 TTM 期间成功保持了正 FCF,而亚马逊没有。阿里巴巴的营业收入/息税前利润下降幅度也较小。

同样,这种比较有利于阿里巴巴。亚马逊仅在一项利润指标(毛利率)上击败了阿里巴巴,但它在这方面的胜利很小。与此同时,阿里巴巴比亚马逊的净利润率几乎翻了一番。在盈利能力方面,阿里巴巴同样更优。

阿里巴巴多指标优势,亚马逊上涨空间有限

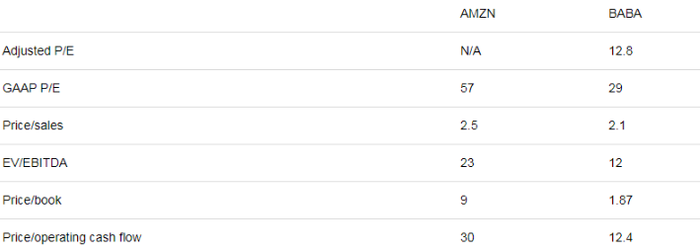

看过亚马逊和阿里巴巴的财务后,我们可以转向他们的估值。在这方面,阿里巴巴明显比亚马逊“便宜”。它的关键倍数都低于亚马逊,并且在 DCF 模型中具有更大的优势。

在下表中,我为亚马逊和阿里巴巴编制了一些估值指标:

从表中看,阿里巴巴不仅市盈率低于亚马逊,而且许多指标优势都处于真正的价值领域。12 倍左右的收益和现金流倍数并不比银行股票的交易价格高多少,但阿里巴巴是一家科技巨头,5 年的年化收入增长率为40%。

还可以使用贴现现金流分析来比较亚马逊和阿里巴巴。我使用 10 年期国债收益率作为贴现率对阿里巴巴进行了 DCF 估值,得到了 253 美元的公允价值。

亚马逊的 DCF 估值是一个更复杂的话题。如果您使用 3% 的贴现率并假设 20% 的 3 年 CAGR 收入增长率在接下来的五年中继续保持,然后放缓至 0%,那么可以计算出 165 美元的公允价值。

相比目前的价格仍有上涨空间,但比阿里巴巴的上涨空间小。如果阿里巴巴涨到 250 美元,它会上涨 140%。如果亚马逊涨到 165 美元,它只会上涨 35%。

哪怕对亚马逊和阿里巴巴使用相同的折扣率,即使增长假设更为保守,阿里巴巴的价值也会更高。

电子商务疫后“换挡”,市场分化二者增速

转向亚马逊和阿里巴巴的长期业务前景很有必要,因为这两只股票的上述估值都假设它们在未来可以恢复正收益增长,因此我们需要评估是否是这种情况。

首先,在全球范围内审视行业前景。到 2028 年,电子商务将以 17.4% 的复合年增长率增长。这听起来不错,但与今年发生的事情不一致。亚马逊、阿里巴巴和 Shopify 今年都出现了显著减速。

未来增长应该会再次回升,但我不确定估值预测是否过于乐观。疫情对 2020 年和 2021 年的电子商务公司来说是一个巨大的推动力,推动了收入增长。我们可以预期该行业在未来会增长,但无法维持疫情期间的高增长。

其次,分析亚马逊和阿里巴巴所在市场增长情况。美国和中国都有不错的历史 GDP 增长,但中国的增长速度更快。美国的10 年复合GDP 增长率为 2.1%。中国是6%。因此,阿里巴巴会受益于中国市场增长保持对亚马逊的一定优势。

最后,阿里巴巴和亚马逊面临着类似的竞争。亚马逊正与Shopify、eBay和沃尔玛竞争;阿里巴巴有京东和拼多多等竞争对手,两家公司的主要竞争对手的数量和规模相似。

鉴于亚马逊和阿里巴巴面临的竞争动态相似,看起来中国在经济增长方面的优势使阿里巴巴在长期业务前景方面具有优势。

总体而言,从传统估值模型和市场发展来看,阿里巴巴也许是比亚马逊更好的投资选择,但二十年前我们没有预料到亚马逊会胜过沃尔玛,二十年后电子商务会走向何方也无法猜测。

正如查理芒格所说:“你的思想会欺骗你,最好采取一些预防措施,对自己的观点要提高警惕。”

评论