文|CBNData消费站 北河

疫情反复的2022年,餐饮业水生火热,新茶饮降价闭店,方便速食也节节下滑,在“吃”这个赛道上,咖啡好像是为数不多保持“坚挺“的品类。

从拥挤的咖啡市场我们也可以窥得一二:前有咖啡品牌疯狂开店扩张:蓝瓶咖啡在上海开出内地首店,Manner官微宣布全国十城200+新店齐开,瑞幸门店突破6000家超越星巴克;后有喜茶、书亦烧仙草、柠季、甜啦啦等茶饮品牌先后布局咖啡赛道;一众玩家也嗅着咖啡的香气纷纷赶来,以李宁、中国邮政、中国石化、万达、同仁堂为代表的实力者前赴后继跨界做起咖啡生意。毫无疑问,2022年的咖啡江湖越发炙手可热。

不过从二级市场看,咖啡赛道却降温不少。2021年,咖啡赛道迎来了继2017年后的小高潮,共发生21起投资。如今2022年过半,咖啡赛道仅发生了4起投资。

一边是火热的玩家,一边是趋于冷静的投资者,2022年咖啡还是黄金赛道吗?CBNData联合Nint任拓,通过数据盘点近两年以及618期间咖啡的销售情况和增长趋势,从细分品类、品牌等角度带你一探究竟。

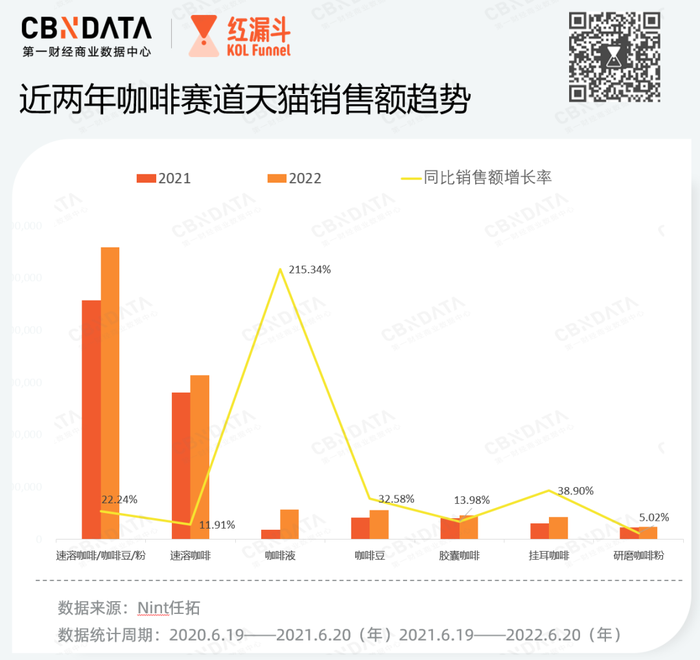

近两年咖啡大盘和细分品类齐增长,5月成囤货高峰期

根据Nint任拓天猫数据显示,咖啡一级类目速溶咖啡/咖啡粉/豆最近1年整体销售额同比增长22%,三级类目中咖啡液同比增长率高达215%,增长尤为瞩目,销售额占比直接从去年同一时期的吊车尾跃居第二,成为仅次于速溶咖啡的细分品类。

除了咖啡液,近年来以咖啡豆,胶囊咖啡为主的研磨咖啡,以及包括速溶咖啡,挂耳咖啡在内的便捷咖啡也取得正增长,这说明高品质、高价位咖啡接受度越来越高,消费心智也更加成熟,消费升级为咖啡市场带来了更多增长空间。

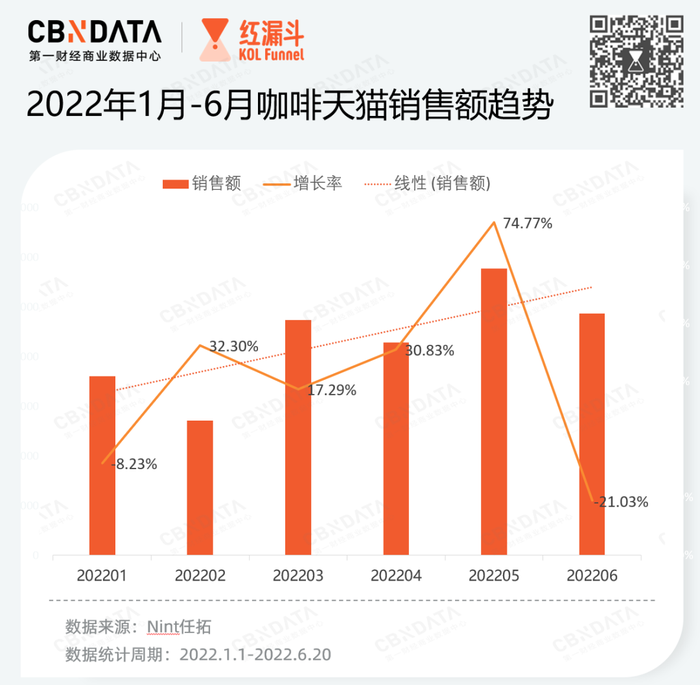

具体到今年上半年销售情况来看,咖啡整体呈现波动上扬趋势。

可以看到,2-5月,天猫平台咖啡销售额均实现同比增长,并在5月份达到上半年峰值。受益于消费场景的多元化,咖啡成了居家办公期间的“硬通货”和社交货币,因此免受了疫情冲击并在上半年实现逆势增长。6月份虽然迎来了年中大促,但从数据来看刺激作用并不明显,销售额反而同比下降21%,这可能是由于618周期的拉长和促销节点的提前,使得咖啡囤货消费行为集中发生在5月份。

618咖啡赛道复盘:速溶咖啡仍占大头,“新物种”异军突起

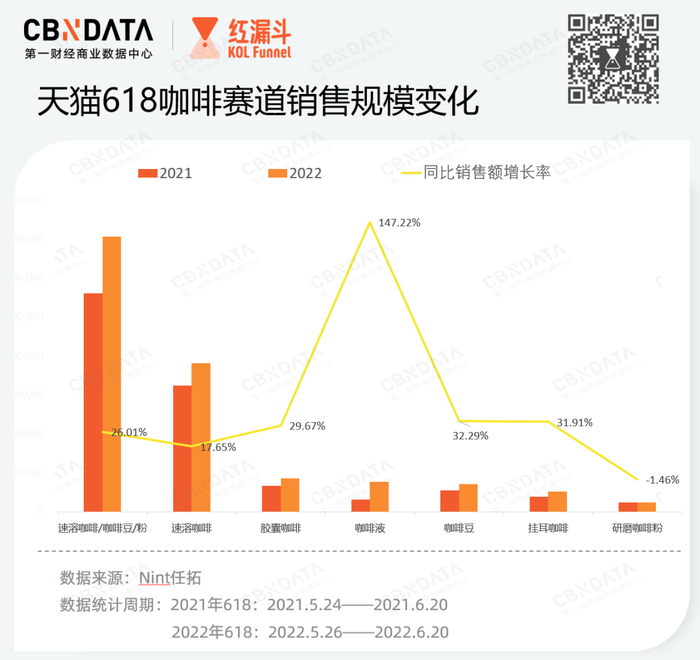

首先,就类目来看,2022年618期间速溶咖啡仍然是囤货首选,不仅连续两年占据榜首,今年还以54%的销售份额占据咖啡赛道的半壁江山。虽然说咖啡的品类已经不止于咖啡粉,工艺技术也在不断提高,不过省时快捷仍然是消费者选购咖啡的重要因素。线下咖啡店也将目光转向预包装咖啡,比如瑞幸咖啡今年挤进速溶咖啡品牌第10名,推出的元气弹冷萃咖啡在618期间销量暴涨,成为单品热卖第6名。咖啡液在今年618中增长亮眼,同比增长率超过140%,销售额仅次于速溶咖啡和胶囊咖啡;研磨咖啡粉是唯一同比下降的品类,原因可能是受到咖啡液等其他精品咖啡的冲击导致销量下滑。

从同比增长率来看,咖啡液以147%的增长率成为今夏的当红辣子鸡,在此我们通过对比两年618咖啡液品牌的变动情况对这一细分品类进行分析。

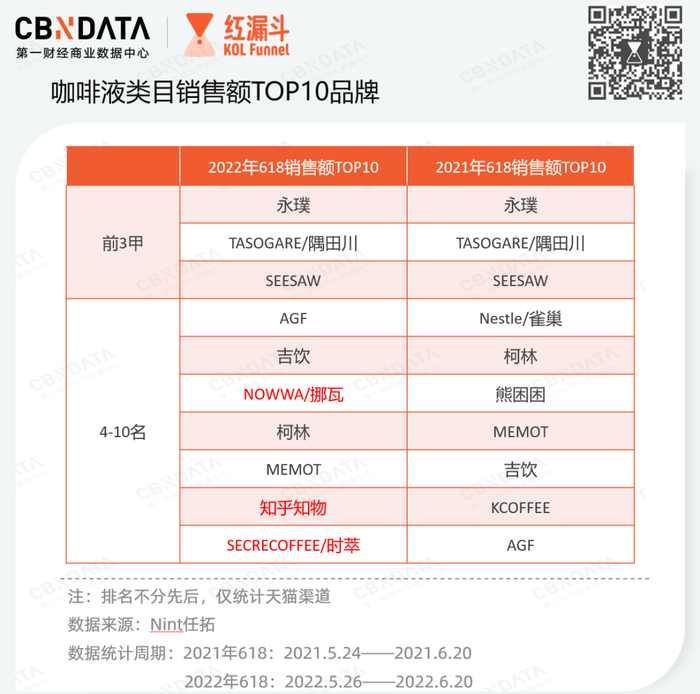

咖啡液10强变动:前三甲仍然霸榜,知乎知物首次入围,雀巢跌出前10

从品牌端看,永璞,隅田川,SEESAW连续两年618稳坐前三,TOP10中有7席都是去年的熟人,挪瓦,知乎知物,时萃咖啡液成为榜上有名的“新面孔”。前10中除了日本的AGF其他都是中国本土品牌,可见在精品咖啡的浪潮中,咖啡本土化已成主要趋势。除了那些已经冒出头的国产咖啡新贵们,其他新品牌也在不断分食这一市场。

具体来看,永璞和隅田川都是主打咖啡液的品牌。根据 “天猫618”战报,永璞咖啡“闪萃咖啡液”品类占据了永璞今年“618”大促期间全部销售额的70%。其中,新推出的茉莉花风味的闪萃咖啡原液成为用户复购率最高的产品之一。隅田川在今年618年中大促中,以“不去咖啡馆,照样冰同款”为主题,主推咖啡液产品,其热卖单品是肖战代言的生椰拿铁咖啡液,可见在咖啡液这一新兴品类上,年轻人仍然是主要购买群体,明星的商业带动力量不容小觑。Seesaw作为实体咖啡馆开拓线上的新品牌,也跑出了自己的第二增长曲线,在618咖啡液品类中名列前3。继去年喜茶投资后,今年3月份Seesaw又迎来了新一轮过亿元融资。

新面孔“知乎知物”是知乎旗下的消费品牌,2021年7月31日, “知乎知物”推出三款挂耳咖啡,分别以希腊字母Alpha、Beta、Gamma命名,不过从结果来看并没有引起太大反响,上线后两天总销量为5万份。而从今年618知乎知物的销量来看,旗舰店上的black&brown冷萃咖啡液,挂耳咖啡和冷萃咖啡三款产品共同带动了整体销量的提升,也使得知乎知物挤进咖啡液品牌前十。从价格来看,这三款产品平均单价3-6元不等,极具性价比,适合既想追求高品质口感又有“刚需”需求的90后上班族,而这一部分人群和知乎用户高度重合。

除了价格“优美”,切中咖啡液这个黑马赛道也是知乎知物扭转局面顺利上榜的原因之一。2021年夏天生椰拿铁出圈后,社交平台掀起一股自制咖啡风潮,在小红书上,关于“自制咖啡”的内容足有57万+笔记。伴随着自制咖啡的爆火,能溶解于多种液体的咖啡液成为DIY人士的新宠,不仅能满足消费者更爱咖啡饮料的特性,也贴合年轻人追求个性、新鲜的消费习惯。作为速溶咖啡赛道的新物种,咖啡液已成为天猫目前拉新效率最高的新品类。2021年咖啡液销量规模已达亿级,约是2019年的17倍,已成为淘宝天猫咖啡行业第二大类目,预计该品类在未来将达到百亿市场。

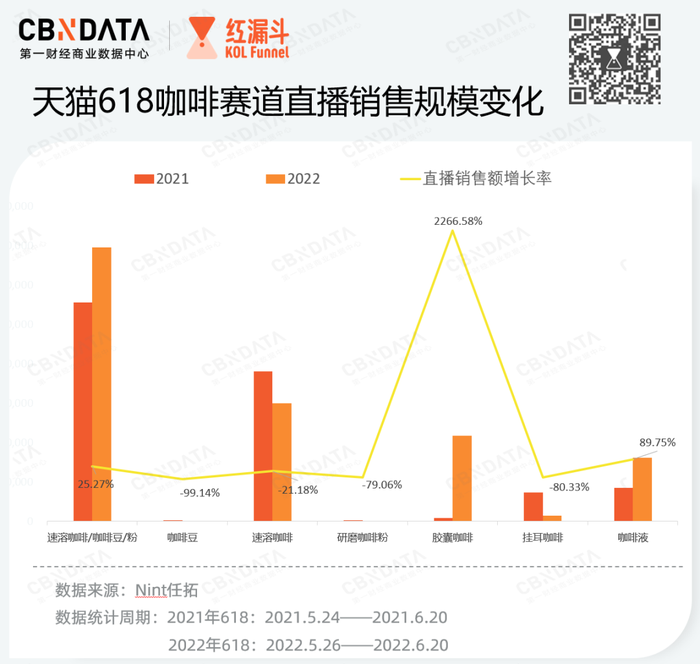

线上直播成“新”渠道,胶囊咖啡暴涨20倍

从直播销售数据来看,咖啡赛道整体直播销售额增长25%。从细分品类看,胶囊咖啡在618期间直播销售额占比达31%,同比增长超22倍,远超整体增速。

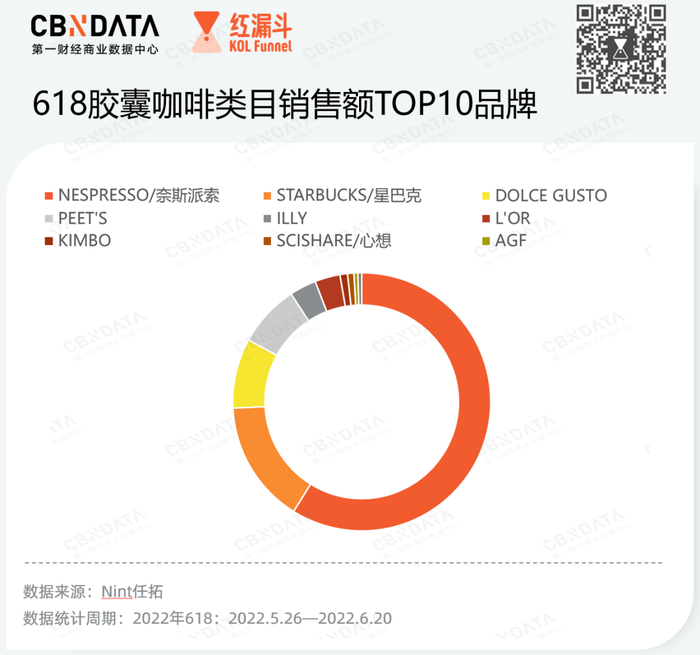

从品牌端看,NESPRESSO胶囊咖啡的销售额超过其他九个品牌销售额之和,以绝对性优势成为今年618胶囊咖啡销售额品牌榜中的第一名。同时NESPRESSO包揽了热销TOP10单品中的8个位置,另外两个单品分别是雀巢多趣酷思胶囊咖啡和雀巢联合星巴克推出的星巴克胶囊咖啡。

NESPRESSO和多趣酷思都是雀巢旗下的胶囊咖啡品牌,同时也经营咖啡机。在其官方旗舰店可以看到这两个品牌的主要经营类目包括咖啡机,奶泡机等咖啡自制设备以及配套的胶囊咖啡系列。

胶囊咖啡的优势在于可以长久保持新鲜,但同时由于特殊的制作工艺,需要专用机器才能享用。另外胶囊咖啡没有咖啡液和速溶咖啡那么多的可玩性,品质和定价略高是胶囊咖啡的特点。在618销售额排名前10的品牌中,既有NESPRESSO,ILLY, DOLCE GUSTO, 这种专业的咖啡机品牌,也有Peet’s,L'OR这样的精品咖啡品牌,且前十名中有8个品牌和去年的618 TOP10品牌重合,可见在胶囊咖啡赛道,消费者具有更强的粉丝粘性,倾向选择更加专业和高端化的品牌产品。

整体来看,今年618咖啡各赛道呈现上涨趋势,CBNData也汇总整理了一份“2022年618咖啡热销品类”榜单,具体如下:

速溶咖啡中UCC速溶黑咖啡以接近200%的增长率位列第一,Sinloy云南咖啡豆连续两年618占据咖啡豆细分品类第一名。其他三个热销单品都出自隅田川品牌,分别占据咖啡液,挂耳咖啡和研磨咖啡粉细分品类的销售额首位。从具体品类上看,除了研磨咖啡粉,速溶咖啡、胶囊咖啡、咖啡液、咖啡豆等五个类目销售额相比去年都有不同程度的增长。

当然,除了这些在618大考中拿到高分的咖啡优等生,我们也要关注到那些增长迅猛的上进者。对于咖啡企业而言,如何跟上善变的消费者是不得不面对的问题。随着饮用场景的多元化,市场对咖啡的包装也提出了更高的要求,这都需要企业在发展中求变。CBNData从咖啡TOP100单品中筛选了几款表现优异的新品,看看他们为什么能脱颖而出“取悦”消费者。

盘点那些在618表现不俗的新品

【新品名片】知乎知物black&brown冷萃咖啡液

图片来源:知乎知物天猫旗舰店

价格/规格

69元/20杯

亮点

新品销售额位列2022年618咖啡液单品榜第25名

知乎知物这款新品的名字black&brown就代表了产品的两种口味,black是深度烘焙的美式经典,喝起来是黑巧克力风味,味道稍苦,适合加入牛奶气泡水等diy各种咖啡产品。brown是中度烘焙的榛果美式,比black更清淡,保留了酸味。为了迎合年轻人的喜好,此款新品冷萃咖啡液采用0糖0脂肪配方,提神的同时没有健康负担。在产品的评论区中,“便捷“,”便宜“,”口味好“是出现频率最高的关键词。对于年轻职场人来说,靠咖啡续命已成为日常,常逛的社区推出周边产品自然是愿意一试,当内容平台开始带货,天然的信任基础将是一项重要优势。

不过为什么选择从咖啡开始做起?CFO孙伟曾在接受媒体采访时表示:“在知乎海量的大数据之下,‘咖啡’一直高居搜索关键词的榜首。在平台上,每天搜索‘咖啡’这两个字的用户可以高达几十万,这也为知乎打开了一条新思路。”因此,一方面是用户人群的重合,一方面是巨大的市场潜力和较低的门槛,通过卖咖啡开启电商化第一步成了知乎的最优选择。只需承担较低的试错成本。

从舶来品到日常消费品,如今咖啡已经完成了从个性化到大众化的转变,咖啡具有的高频、高复购以及高成瘾性的特征也吸引着各路玩家频频试水。用低试错成本撬动巨大的市场机会,这或许可以解释2022上半年赛道出现的跨界咖啡热现象。

【新品名片】花田萃厚乳拿铁

图片来源:花田萃天猫旗舰店

价格/规格

89元/24杯

亮点

新品销售额位列2022年618速溶咖啡单品榜第55名

花田萃最特别的是它定位于“有茶香的中式风味咖啡”,创始人郭磊希望通过中式做法,做出更符合国人饮用习惯的“中式咖啡”。2022年4月,花田萃正式上线了三款产品:“大红袍茶拿铁”“重瓣玫瑰拿铁”和“厚乳拿铁”。在速溶的基础之上,加入了茶、玫瑰等元素,更凸显中式风味。面市不足一个月,4月中旬,即溶咖啡品牌“花田萃”完成了数百万美元的天使轮融资,由青山资本独家投资,融资主要用于建立工厂和营销版块。

近年来,年轻一代开始对咖啡逐渐“祛魅”,开始将咖啡当作一种日常饮品,并且有意识地选择开发适合自己口味的喝法和产品。在这样的背景下,专注于茶咖领域的花田萃形成了自己的独特竞争力。这款新品厚乳拿铁单条售价在3元左右,有大红袍,玫瑰,龙井等多种口味可选,将咖啡与奶、茶组成CP,更适合中国人的饮用习惯,在618中取得了不错的成绩。此外,这种将茶饮和咖啡结合的创新也是一种新趋势,正如新茶饮品牌集体涉足咖啡领域一样,未来咖啡和茶饮的界限将越来越模糊。

【新品名片】永璞咖啡闪萃咖啡液

图片来源:永璞天猫旗舰店

价格/规格

56元/7杯

亮点

新品销售额位列2022年618咖啡液单品榜第2名

2022年5月25日,永璞咖啡官宣闪萃系列新品,分别是茉莉风味咖啡、SOE曼特宁黑咖啡和SOE云南高地黑咖啡。此外,官方还推出了新品周边糖果杯、夏日冰冰杯、咖啡师围裙和折叠收纳篮。据官方介绍,茉莉风味咖啡含有茉莉花香和咖啡香气,可还原门店级茉莉鸳鸯拿铁。SOE曼特宁黑咖啡采用印尼曼特宁SOE单一产区浓缩咖啡,适合加水做成美式。SOE云南高地黑咖啡采用云南高地SOE咖啡,具有坚果焦糖香气。根据永璞发布的618战报显示,这三款新品销量突破10万套,销售额突破400万元。此外,永璞还公布了全渠道战绩,其618全渠道销售额突破5000万,全渠道同比增长超100%,总计销售1000万杯咖啡。

据永璞创始人铁皮分享,永璞的用户画像多集中在一线以及新一线城市,90%以上的用户为女性。因此可以看到,永璞做咖啡将颜值和仪式感植入了品牌基因。无论是采用活泼俏皮的产品包装,还是推出咖啡杯、奶泡器、手冲壶等咖啡周边产品,都是为了满足消费者的个性化需求。随着实体咖啡店数量猛增,市场进入高速发展阶段,加上消费人群和场景的升级,咖啡将向着高端化、个性化、定制化、规模化不断发展。消费升级也将倒逼产品升级,咖啡“后浪“们面临的挑战还有很多。

评论