文|视听圈

日前,据奥维云网发布的彩电市场半年报告纲要显示,2022年上半年中国彩电市场,全渠道零售量规模为1672万台,同比下滑6.2%;零售额规模为531亿元,同比下滑10.5%,彩电行业上半年量额双降已经成为定局。

而上半年量额双降的背景下,中国彩电市场的两极分化愈发明显,低端规模加速淘汰,高端精品逐步放量。尤其是6K以上高端品质型产品却在逆势增长,其中6~8K区间有1.5%左右的增长、8K~10K区间则有0.6%的增长、而万元以上超高端电视更是增速高达3.5%。

一位行业专家向《视听圈》表示:目前市面上定价6K以上的彩电产品,都集中高端显示技术、超大屏以及更精准场景创新等品类产品上。

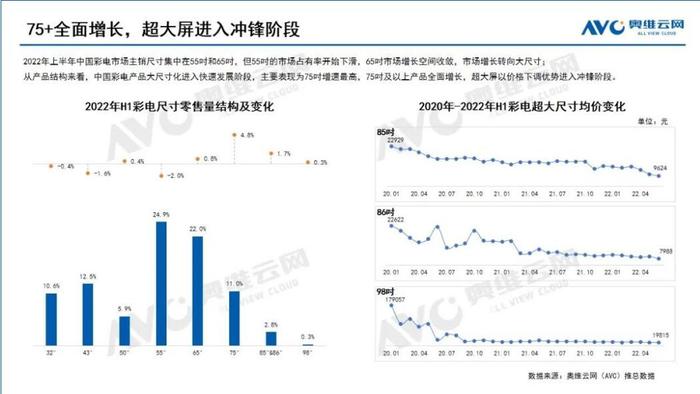

尺寸结构上:上半年大尺寸化趋势持续,主要表现为75吋及以上产品全面增长,85吋、86吋、98吋等超大屏产品在价格刺激下,市场份额稳步提升。

其中,75寸市场占比为11%,同比保持4.8%左右的增长,而85/86寸则有2.8%的占比,同比1.7%,而今年上半年较为火爆的98寸超巨幕电视市场占比为0.3%。从均价上来看,75+大屏电视的均价应该都超过6K以上。

行业资深人士、百姓家电网创始人杨帆向《视听圈》表示:当下彩电市场同质化竞争严重,消费者换机热情较低,而75+大尺寸带来的视觉震撼性,成为最主要的彩电价值增量点,推升了大尺寸彩电市场占比。

游戏电视成为了细分市场的突破口:2022年上半年游戏电视零售量份额达到了11.6%,对比2021年全年增长6.3个百分点,凭借其更高的溢价能力也将为彩电企业带来更多的利润增长。

上半年以超大屏、游戏电视为代表高端电视在保持逆势增长后,在市面上通常一直以高端著称的OLED、激光电视、miniLED、8K等显示技术品类产品则表现如何呢?答案是表现不一,有人欢喜有人忧。

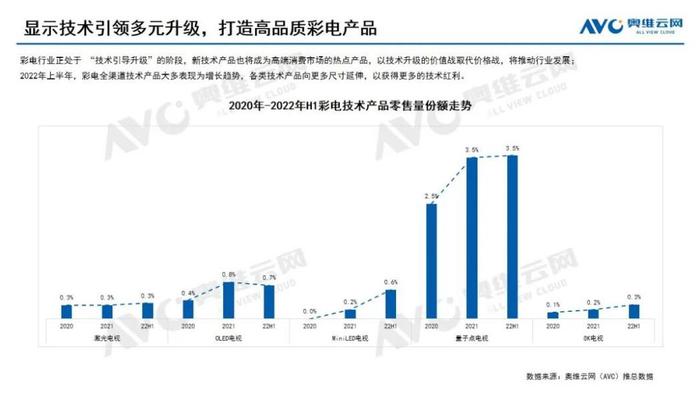

奥维云网数据显示:上半年OLED、激光电视、miniLED、8K这四类高端技术的产品,在市场端呈现出不同的态势。其中OLED电视有点失望、miniLED增势迅猛、8K表现也有惊喜、激光电视则相对沉稳。

根据奥维云网报告显示,从整体市场占比表现来看,上半年OLED电视虽然以0.7%左右占比以微弱的优势力压miniLED,但是从增速来看,其是这四类产品唯一是负增长的技术品类,相比2021年有0.1%的下降。

而与此同时,miniLED电视今年上半年则相对于去年有3倍左右的增长,市占比达到0.6%,成为这四类高端显示技术增速最大的品类。

有行业专家表示:miniLED和OLED在中国上半年彩电市场的“一增一降”的市场特征,基本上代表着上半年各主流品牌的对这两类技术的重视程度。

上半年几乎所有主流的彩电品牌都重点“押注”miniLED电视,据统计有7家以上头部品牌,其中包括全球彩电第一品牌三星,国内彩电前三强海信、小米、TCL,同时还有索尼、飞利浦、康佳、创维等一众主流大咖已经为整个市场端“搬出”数十款miniLED电视,不仅丰富消费者的选择,同时奠定了未来成长的坚实基础。

除了品牌参与度队伍在壮大,同时在针对miniLED电视价格偏高的这个“痛点”,TCL、康佳、雷鸟等品牌已经将miniLED电视的价格拉入万元以内,甚至TCL已经将55吋miniLED电视的价格压至首发价4499元,65吋首发价6499元,75吋首发价8499元,85吋首发价12999元。四个主流尺寸段都刷新了目前已经上市同尺寸miniLED电视最低价,相比其它品牌同尺寸便宜3~5成左右,一举打破了miniLED电视高高在上“价格壁垒”。

今年上半年度增加性价比的Mini LED背光电视的上市,将有助于带动Mini LED背光电视向中端市场迈进,开辟高端机型外更大的增长空间。

与此同时,OLED电视在今年上半年的国内市场则有点“沉闷”。除了索尼发布了本年度OLED电视新品之外,其他主流品牌基本上则保持沉默。这背后折射出,今年上半年OLED电视在中国市场一种略显尴尬沉闷的局面。

这个局面背后,一方面是因为OLED电视面板主要“供应商”LGD在面板供应上对中国品牌不是特别“积极热情”;另外一方面全球彩电第一品牌三星在OLED电视上“犹豫不决”的态度,也导致整个主流品牌对OLED电视缺乏积极“上心”。

后记点评:上半年miniLED电视和OLED电视在国内高端市场的走势,可谓是“冰火两重天”。一方,miniLED电视价格下沉、品牌参与度热情变高以及技术产业链条进一步的完善和成熟,另一方OLED电视则目前走势有点“平淡”。这样的“一热一冷”的局面可能意味着2022年将成为Mini LED背光电视与OLED电视在市场博弈的关键年份,行业预测国内消费中,全年市场mini LED占比可能超过OLED电视,这将是一个不小的行业格局变化。

评论