文 | 英才杂志 刘超然

二级市场说到底是一场尔虞我诈的博弈游戏。

锂矿龙头、千亿上市公司涉“内幕交易”的消息在周一登上了各大财经媒体的头条。赣锋锂业(002460.SZ)公告,因涉嫌A股某上市公司股票二级市场内幕交易,根据相关法律法规,中国证监会于2022年1月24日决定对公司立案。为了平复市场情绪,上市公司也立刻公告澄清上述事项不会对公司的正常生产经营活动产生影响,可见此负面消息倒不至于让公司“暴雷”,换言之,对公司业绩不会产生较大影响。

不过,上市公司被证监会立案调查,一方面会受到一些罚款处罚,另一方面对公司接下来一年的再融资会产生一定影响。

但此事件出现后,虽然在周一开盘赣锋锂业一度被砸至大跌超9%,截止当日下午收盘公司跌幅大幅收窄,最后仅下跌1.4%;周三更是逆市向上,在大盘失守3400点时,赣锋锂业盘整涨幅一度超过5%,可见“内幕交易”风波并为对市场情绪造成过大的负面影响。

锂价暴涨,成就20倍大牛股

赣锋锂业本次被证监会立案的原因其实与江特电机(002176.SZ)有关。

2020年6月18日赣锋锂业开始与江特电机接触,商谈并购事宜,当时的江特电机由于两年业绩连续亏损被“*ST”,正在寻求转机,赣锋锂业在6月23日购买了江特电机股票。当天*ST江特的收盘价是1.62元/股。

其实不久前江特电机就曾因涉嫌信息披露违法违规,被证监会立过案,当时也引起了不小的震动。不过,这次貌似江特有点“躺枪”的意思,公司也公告表示并不知情,此次“黑天鹅”事件也并未对股价造成负面影响,证监会立案消息传出的前后江特还收获了三连阳。

近两年,江特电机的二级市场表现绝对算“大牛股”,是“涅槃重生”、“野鸡变凤凰”的现实案例。公司在2020年5月20日盘中创下1.25元/股的历史最低点,由于开辟新主营锂云母采选及碳酸锂加工业务,适逢锂电池概念高景气,加上市场对江特电机摘星、业绩大增预期,公司股价便坐上了“火箭”,2021年9月14日,公司盘中一度上涨至32.56元/股,创下历史新高,自最低点到最高点,最大涨幅超25倍;随后在2021年12月第二次触顶后由于公司信披违规以及宏观系统风险导致股价大幅回撤,最大回撤超过50%;后面在一季度实现6.66亿归母净利,同比增长809%的超预期业绩支撑下,公司股价在4月底随大盘触底后强势反弹,截止上周三,反弹幅度超过70%。

大牛股昔日也曾“断臂求生”

时间回到2020年,彼时锂电池产业链百废待兴,由于锂矿价格当时长期低位,使得上一轮锂矿高景气时扩产的企业苦不堪言,不少企业因此连续亏损而披星戴帽,江特电机便是其中之一,江特电机2018年-2019年期间,两年合计净亏损接近40亿,这么大的金额对市值不足百亿的江特电机无疑是巨亏。江特电机也因此被实施退市风险警示,接下来的一年必须盈利,但那时的锂矿价格依旧处于低位,单纯依靠业务进行造血无法保住公司的上市地位。

江特电机只能通过变卖资产来维持。2020年7月,江特电机先出售了其持有97.45%股权的江特锂电,获得了732.74万元的净利润,后面又出售了持有51%股权的江尚实业增厚净利2451.54万元,不说现在是否后悔,但在当时确实是“断臂求生”,后面亏出内伤的江特电机甚至萌生过将整个公司卖给赣锋锂业,由此才有后面与赣锋锂业的“故事”。

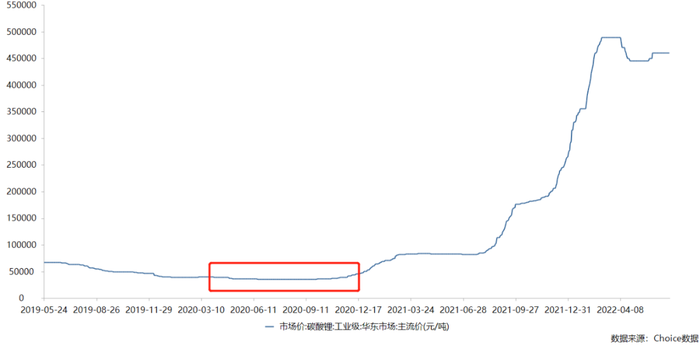

不过,赣锋锂业对江特的电机业务不感兴趣,只想要单独收购其子公司银锂新能源,但由于价格问题并没有谈拢,最后双方选择了一种折中的方案,根据江特电机公告,公司拟先将锂盐加工业务资产委托给赣锋锂业进行管理,再择机将公司锂盐加工业务资产注入赣锋锂业,当时锂盐的价格仍然在低位的50000元/吨附近徘徊,也正是在这个洽谈合作的期间,赣锋锂业买入了江特电机的股票。

双方合作并没有持续多久,2020年10月28日,赣锋锂业公告与江特电机及其子公司签署了《关于锂盐生产线之合作终止协议》,由于某些意向不合而终止合作,推测也就是在这前后,赣锋锂业卖出了江特电机的股票,确实持仓不会太久,原因在于江特电机当时处于绝对的历史低位,锂盐的不景气导致公司亏损,变卖资产有摘星扭亏的市场预期,而与赣锋锂业的合作可以为市场带来较强的业绩预期和产业背书,后面终止合作时锂盐市场并未有反转,而江特电机又陷入前途未卜的境遇,清仓是自然的,估计这次“内幕交易”,赣锋锂业的收益率不会超过100%。

谁曾想锂盐价格在2021年8月左右坐上了“火箭”,半年涨了10倍,而江特电机也是“守得云开见月明”,在锂盐高景气的带动下崛起,不仅是股价翻20多倍,更重要的是业绩反转。

而赣锋锂业错过的不止是股票上的盈亏,根据当时的合作条款来看,若合作继续下去,赣锋锂业租用江特电机的锂盐产线后所产生的全部收益将尽数归赣锋锂业所有。

看来锂矿龙头也有看走眼的时候。

根据江特电机的产能来看,虽然披露锂盐产能3万吨/年,但其年产5000吨氢氧化锂的生产线并未投产,实际产能只有2.5万吨/年,以目前碳酸锂均价46万元/吨计算。估计公司目前产能所贡献的营收将115亿元。不知赣锋锂业是否再拍大腿,相较于高额的利润,当年的租赁费显得“九牛一毛”,但可见即使是锂矿“老炮”也没能料到后续的锂矿价格会如此疯狂。

消息面也是二级市场重要的组成部分,然而对于市场消息的理解还是需要冷静而理性的分析,不是所有利空都是“暴雷”,也不是所有利好都会即时反映在盘面,还是坚定基本面才是王道。

评论