文|港股解码 燕十四

同花顺数据显示,截至7月21日,A股市场的303家锂电池概念股中,已经有127家预告了2022年上半年的业绩情况。

受益于行业的高景气,预计上半年归母净利润实现翻倍(取预告净利增速的中值进行测算)的锂电池上市公司达到了69家。其中不乏天齐锂业(002466.SZ)、融捷股份(002192.SZ)、天华超净(300390.SZ)这样归母净利润同比暴增十数倍甚至数十倍的存在。

振华新材(688707.SH)于7月21日披露的中期业绩预告,预计公司上半年实现归母净利润6.5亿元-7亿元,同比增长330.29%-363.39%。

总的来看,其上半年的业绩表现虽然不如天齐锂业等公司,但放在整个市场中依旧算是非常亮眼。

产品量价齐升,上半年净利已超2021年全年

振华新材成立于2004年,并在2021年9月顺利登陆科创板。自成立以来,该公司就专注锂电正极材料的研发,主攻单晶三元技术路线,于2009年推出首代一次颗粒大单晶NCM523产品,2014年在新能源汽车上批量应用。后续又于2016年及2017年推出第二、第三代大单晶5系中镍产品。2018年起,该公司顺应高镍趋势,先后开发单晶6系及8系产品,目前已实现批量生产和销售。

目前,在振华新材的产品中,单晶NCM三元正极占据绝对地位,其中以中镍为主。此外,该公司还小批量生产钴酸锂及复合三元正极材料,供应3C消费电池。

在股东背景方面,其实控人为国资委下属企业中国电子。另外,通过参与IPO配售,宁德时代(300750.SZ)、孚能科技(688567.SH)等一些国内主流电池厂商也成了振华新材的股东。

从近些年数据来看,受2019年国内新能源汽车补贴退坡,2020年新冠疫情影响且宁德时代订单执行延后等因素影响,振华新材业绩出现连续下滑的态势。

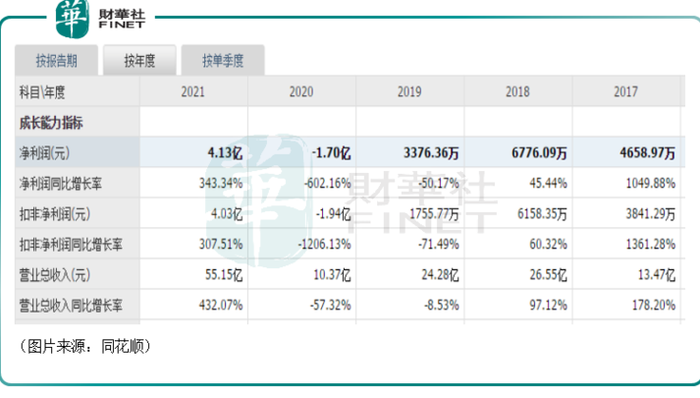

不过,振华新材随后在2021年迎来了大幅回暖,其中营收同比大增432.07%至55.15亿元,归母净利润同比增长343.34%至4.13亿元,均创下了历史新高。

另外,振华新材的销售毛利率由2020年的5.87%增至了2021年的14.59%,销售净利率更是一举由-16.36%扭转至7.48%。

据了解,2021年业绩之所以能录得大幅增长,主要是振华新材产品产销两旺带来的积极成果。

据悉,振华新材全年正极材料的销量为3.4万吨,同比增长278%,其中三元材料销量3.3万吨,同比增长306%。

还有一点值得关注,振华新材的高镍8系三元正极材料于2021年开始放量增长,期内录得营收20.86亿元,同比增长36.5倍,营收占比由2020年的5.37%迅速提高到了2021年的38%。

而此次2022年上半年的业绩预告显示,振华新材预计期内实现归母净利润6.5亿元-7亿元,同比增长330.29%至363.39%;预计实现扣非净利润6.4亿元-6.9亿元,同比增长336.02%至370.08%,已经超过了去年全年的业绩。

振华新材称,今年上半年业绩大增主要有三方面的因素:

其一,义龙二期项目产能释放使得销量同比增加,且期内原材料价格高企也带动公司正极材料销售价格相应提升。

其二,产能利用率处于相对高位,规模效应释放带动降本增效,同时基于前期的布局,原材料成本得以有效控制。

其三,正极材料产品结构优化,高镍、中高镍低钴产品放量,提升了盈利能力。

但是,从单季度表现来看,振华新材业绩二季度表现并非完美无瑕。结合一季度的业绩来看,振华新材第二季度实现归母净利润3.08亿元-3.58亿元,同比增长316.22%-383.78%,环比下降9.94%至4.68%。

披露业绩预告之后,振华新材股价出现走弱的情况。7月22日,振华新材股价仅收涨1.25%;截至发稿前(7月25日),振华新材股价跌幅为2.77%,报77.0元/股。

某种层面上讲,二季度振华新材业绩表现已经出现了些许增长乏力,一定程度上或影响了市场给予振华新材下一阶段业绩及估值预期。

高镍化、单晶化打开成长空间,钠电池或成第二增长极

众所周知,正极材料主要用于新能源汽车的锂电池中,且是影响最大、成本占比最高的材料。

因此,振华新材后续业绩能否延续2021年以及2022年上半年的增势主要取决于新能源汽车行业的发展。

在过去的2021年,我国动力电池装机量140GWh,同比增长127%。在2022年上半年,新能源汽车行业还在高速发展,整个行业的销量也在持续增加,这也是振华新材期内业绩暴增的最根本的原因。

而据高工锂电预测,2025年我国新能源汽车渗透率将高达20%,预计我国锂电池装机量未来继续保持高景气增长态势。

再加上小动力、3C市场需求,将带动三元正极材料出货量不断提升。国海证券预计2021年-2025年全球三元正极材料出货量将保持持续增长,2025年全球三元正极材料出货量有望达到150万吨。

从行业的竞争格局来看,目前三元正极行业内NCM111(低镍)(111指的是镍钴锰的比例为1:1:1,后同)、523(中镍)、622(中高镍)、811(高镍)等正极长期共存,且中低镍产品技术壁垒较低,竞争较为激烈,这也使得竞争格局较为分散。

数据显示,全球2021年三元正极行业CR5为38%,CR3为24%。我国2021年三元正极行业CR5为55%,CR3为38%,前三分别为容百科技(688005.SH)14%,当升科技(300073.SZ)12%,巴莫科技12%。

而在能量密度提升、安全性提高、材料价格下降的大背景下,未来高镍化、单晶化将有望成为三元正极技术迭代的大趋势。

在高镍化领域,由于工艺复杂,进入壁垒较高,其集中度显著高于三元正极整体市场。2021年高镍三元CR5达85%,其中容百科技、巴莫科技绑定宁德时代,市占率分别为35%、23%,和其他厂商差距显著,振华新材的高镍在放量后,市占率已经提升到了7%,进入高镍前五名。

虽然在高镍化领域与头部企业还有很长一段距离,但在传统的单晶化领域,振华新材依旧是龙头。

在单晶化领域,单晶材料没有晶界,不易开裂,可提升能量密度和循环稳定性,单晶三元成了国内动力电池企业的主流选择之一。

据鑫椤资讯数据,2021年1-11月单晶三元CR5为80%,集中度高于三元正极整体市场。其中振华新材得益于单晶产研布局较早,市占率为26%,名列榜首。

在理想竞争环境之下,高镍化、单晶化产品进一步放量,有望为振华新材打开成长的空间。

值得注意的是,除了锂电池外,振华新材还在近期大热的钠离子电池领域早早进行了布局。

经查询,钠电池循环寿命和能量密度相较锂电池偏低,在动力电池领域存在一定劣势。不过,由于钠离子储量为锂储量420倍,存量丰富、价格低廉,理论BOM成本较锂电池可减低30%-40%,且钠电池安全性、高低温、快充性能更优异,因此在储能、两轮车等市场具备广阔应用空间。

在这个领域,目前宁德时代、中科海钠、钠创新能源的进度领先,派能科技、鹏辉能源、欣旺达等二线电池厂商及贲安能源、星空钠电等初创企业也积极推进布局。

根据振华新材的公告,截至今年一季度,其钠电池正极产品已进入中试阶段,已经向国内主流钠电池企业进行吨级送样。

从产业化进程来看,振华新材钠电池正极由于采用层状氧化物路线,可和现有三元产能进行切换,目前产能可做到百吨级左右。

后续一旦钠电池大规模商用,那么振华新材的钠电池正极产品将有望成为锂电池正极材料之外的第二增长极。

结语

综合而言,振华新材处在一条前景比较光明的赛道上,且当下50倍左右市盈率估值纵向看不算高,横向看则处于电池化学品行业的平均估值附近。

不过,经过此前的狂飙猛进,大部分新能源汽车相关概念股的股价都有大幅上涨,积累了非常多的获利盘,目前行情有一些退潮的迹象,而振华新材的股价处于历史高点附近,后续或许需要注意跟随板块回调的风险。

评论