文|有数DataVision 严张攀

编辑|周哲浩

张勇的第三家上市公司,没有灵魂。

从四川简阳一家只有四张桌子的麻辣烫小店,到一家市值百亿港元的上市公司,海底捞用了近30年。一度被称作“海底捞的利润调节器”的颐海国际,如今也成为了一家260亿港元的调味料巨头。

而特海国际是什么?还是火锅店,只不过不在中国大陆罢了。

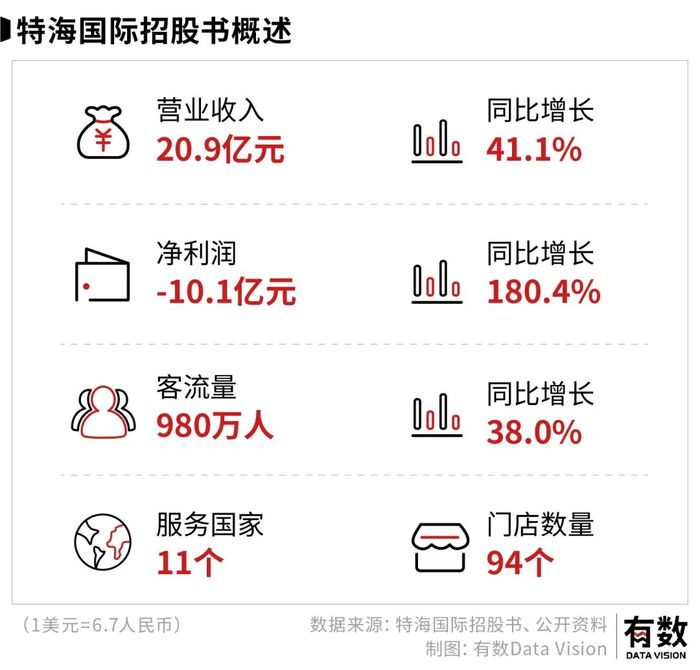

7月11日,海底捞发布公告称,正考虑将特海国际分拆并于港交所上市。两天后,特海国际就正式递交了申请。

就连上市方式,都选择是强调速度的“实物分派+介绍上市”。如果一切顺利,特海国际最快本月底就能实现挂牌。

海底捞的灵魂是什么?是不顾一切的扩张、是细致入微的贴身服务、是共同创业的管理体系,而这些,特海国际都没有。

01 特海国际没有灵魂

本次特海国际采用的是“实物分派+介绍上市”。这种上市方式的优劣势都很明显。

首先是劣势,这种方式仅将特海的股份分给海底捞现有股东,并不能向市场直接融资。上市不融资犹如吃火锅没汤底,没有灵魂。

有投行人士对此表示,“不是不愿融资或者不想融资,如果发行价好,当然先融资了,更多是因为市场原因价格不合适,那就先上市,股东也可以减持[3]。”

当然好处也很明显,就是速度够快,介绍上市省去了发行新股、路演配售等环节,可实现快速挂牌。

3月10日,“造车新势力”蔚来就通过介绍方式成功登陆了港交所。而从该公司通过聆讯到正式挂牌,仅仅花了10天时间;知乎也向港交所递交了介绍上市申请,到上市用时12天[4]。

如果一切顺利,特海国际最快能在本月底就能实现在港交所挂牌,成为创始人张勇继颐海国际,海底捞之后的第三家上市公司。

追求速度是刻在海底捞骨子里的基因。

在2018年上市前,海底捞门店总数为362家。2019年,一年就开了302家,2020年新开了544家,平均每天就能新开出1.49家。

海底捞的海外发展情况类似。刚走出国门的海底捞,最初几年经营策略偏向稳健,始终保持一年拓一国的节奏,相继在新加坡、美国、韩国、日本开店,此后一度有三年的时间没有在新的国家开店。

直到海底捞上市的2018年,在加拿大新开的第一家店,并在次年开始加速,相继在英国、泰国、越南、澳大利亚、马来西亚和印尼等国家,启动了疯狂“拓国”模式。

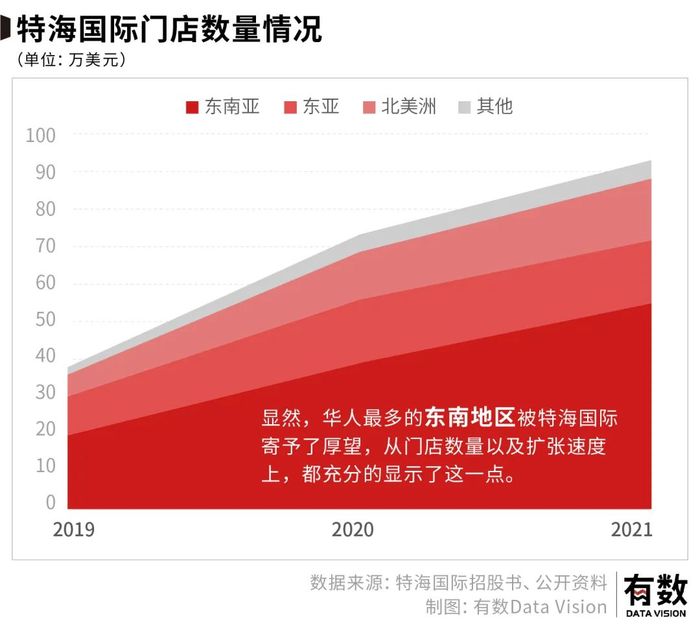

唯独不同的是,截止2021年,海外一共只有94家门店。并且主要集中在东南亚、东亚和北美,这些华人比较密集的地区。

海外的海底捞,并不疯狂。

分拆上市后的特海国际,由周兆呈担任董事会主席,在海底捞之前,他在媒体行业工作了20多年。在奉行内部提拔的海底捞,相比于服务员干到CEO的杨利娟,多少有点伤了一心“共同富裕”的海底捞员工们的心。

另外,对于特海国际而言,在挂牌之后六个月便能作为独立的主体融资。可以预见的是,一旦有资金的支持,它的扩张可能会更加激进,早在2019年,周兆呈在谈到海底捞的海外扩张时曾表示,海外的生意不再是一个移民的餐饮,本土化是最终目标。

他距离这个目标有多远?而海底捞的“贴身服务”,会是本土化的一部分吗?

02 换个名字,我也认识你

如果一家公司的收入结构像海底捞,成本结构像海底捞,翻台率也像海底捞,那么它就是海底捞。

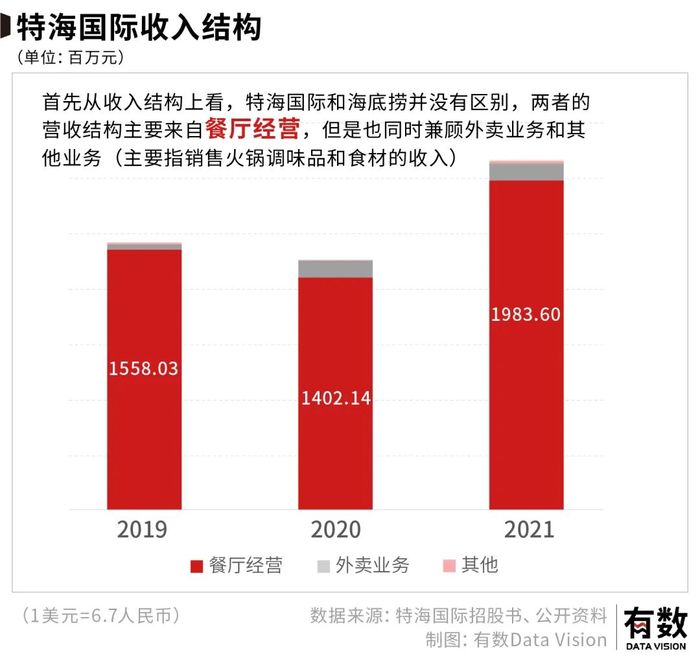

从收入结构上看,两者的营收主要来自餐厅经营,也同时兼顾外卖业务和其他业务(主要指销售火锅调味品和食材的收入)。

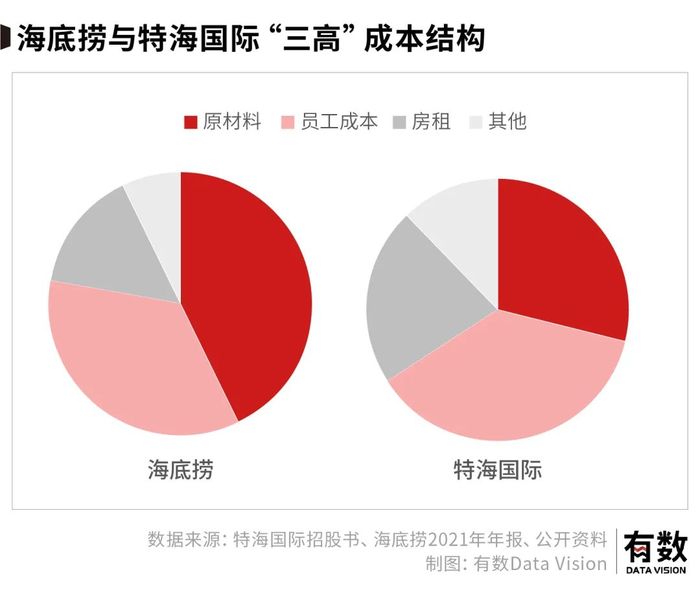

成本上,餐饮公司的三高问题也没有分国内国外。房租、人工以及原材料,三者往往占据成本比重的90%左右。在疫情影响收入的情况下,成本却居高不下,亏损自然在情理之中。

对于火锅连锁餐饮而言,有两个最关键的指标——翻台率和客单价。海底捞被冠以“餐饮业的天花板”,也是建立在这两个指标之上。

考虑到海底捞和特海国际所处的市场不同,两个指标的绝对值有出入很正常,但它们都呈现出了相同的趋势。

首先是翻台率:根据特海国际招股书显示,特海国际翻台率已经从2019年的4.1次/天降至2021年的2.1次/天,几乎腰斩,海底捞也是从2019年的4.8降低至3的水平。

一日三餐,火锅适合其中的两餐。甚至还可以加上宵夜。特海国际2021年2.1次的翻台率,约等于没有翻台。

其次是客单价:相较于国内门店,海外门店的客单价大约是国内两倍左右。但是两者变化的趋势基本一致。

特海国际引以为傲的高客单价,最主要的原因是海外的中餐的稀缺性,像国内的一样的中餐厅,在海外是很少的,留学生吐槽中餐贵几乎都已经成为常识了。

当然,近乎翻倍的客单价导致在相同的利润率下,特海国际盈利水平在绝对值上肯定是吊打海底捞的。

众所周知的是,疫情带来的收入下降,以及挥之不去的三高困住了海底捞,并导致了高达40多亿的亏损。

与国内相比,海外面对疫情的政策让餐饮公司恢复得比国内要快得多。

举例来说,Dine Brands Global是美国的一家连锁正餐餐饮品牌,旗下拥有苹果蜜和IHOP两个连锁餐饮品牌。与海底捞一样,它主要收入也来自于堂食。Dine Brands Global的经营状况甚至已经超过了疫情之前。

按照这样的逻辑,特海国际也应该恢复了过来,但现实的情况是,它的亏损从2019年的3301.9万美元增加到了2021年的1.51亿美元。

同样是放松,为何海底捞不能恢复到疫情前水平?

03 欧美文化接受不了火锅

想让欧美人在一个锅里分享体液,属实没那么简单。

特海赚不了钱、开不了店,最根本的原因可以用一句话来概括:吃火锅的人不够用了。

放到海外市场,那就是中国人不够用了。

欧美市场,对习惯了薯条汉堡的胃而言,火锅天然缺乏吸引力。2013年,海底捞刚进入美国市场的时候,有媒体报道,走进海底捞洛杉矶店吃饭的顾客中,美国人只占10%。为此,海底捞不得不进行本土化调整,把大火锅改成小火锅,还取消了脑花、鸭肠等美国人不习惯的内脏食材[7]。

在国内屡试不爽的“贴身式服务”,在海外也碰壁了[5]。《纽约时报》的采访中,就有人表示:“一个客人去洗手,人家给你递张纸,还有满脸笑容,外国人可能会觉得很诡异。”

再说了,想吃火锅,还得先学会用筷子。

对海底捞而言,与花费大力气攻克水土不服相比,不如去找顾客更贴合的市场。海底捞确实也是这么做的。

特海国际在疫情下,选择逆势扩张,并把目标市场放在了中国移民人口众多的地区,如东南亚,东亚以及北美洲。

整体来看,特海国际的门店数量,从2019年的38家提高到2021年的94家,增长近1.5倍。其中门店数量增长最多的,来源于华人最多的东南亚地区,由20家提高到55家,增长为1.8倍,高于整体30%。

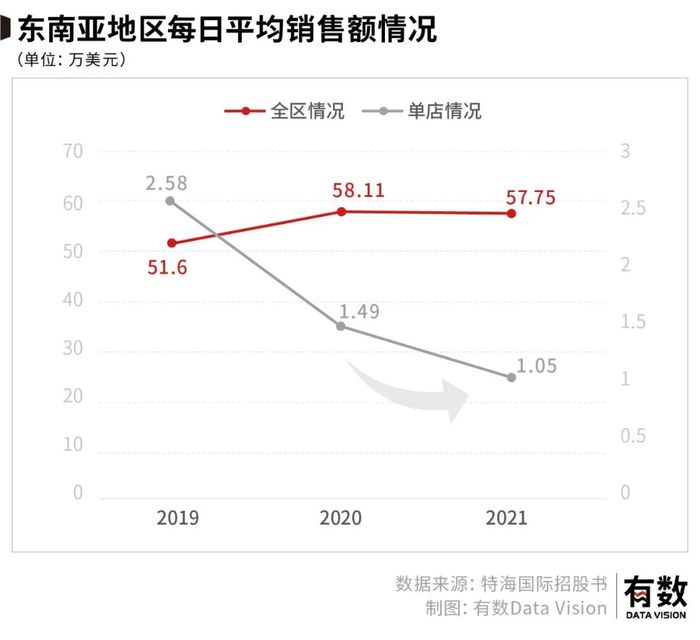

然而,被寄予厚望的东南亚地区,并没有随着门店的快速生长而开花结果——东南亚的门店变为了原来的2.8倍,收入仅仅增加了12%。另外,单店的每日销售额也下降了,相较于2019年的2.6万美元,2021年仅有1.5万美元,降幅约60%。

在国内,海底捞一度无往不利的原因,是营收与利润均随着门店增长而增长。上市之初,海底捞每年的单店净利润约400万,凭借良好的单店模型,使得海底捞仿佛具备“开店越多赚钱越多”的魔力,资本市场也按照“预期开店数”给了海底捞天价估值。

但海底捞已在国内亲自验证了,随着城市门店密度增加,消费者会被各个门店分流,从而使得单店经营出现下降。

在国内的语境中,还可以探讨一些战略上的问题,比如扩张与员工培养的错配:海底捞员工的培养和晋升,有漫长的周期,少则六个月,长则一年。如此周期显然跟不上扩张的脚步,而让员工“赶鸭子上架”则会影响服务质量和品牌调性。

还可以说国内门店密度过高造成了分流,形成了三个和尚没水喝的困局。

放到国外,在华人数量本就不多的情况下,门店自然对人流更敏感。在谈服务质量和品牌调性之前,消费者总数就已经不够用了。

伦敦一家海底捞,可能要全英国的留学生排着队去吃才能盈利。

东南亚地区在三年间新开了35家门店,单店日销售额却从2.58万美元暴跌至1.05万美元,单用疫情影响来解释显然过于苍白。

纵使欧美这样的美食荒漠极易诞生麦当劳和必胜客这样的超级连锁品牌,但特海面对的还是已经吃了数十年海底捞的中国胃,在中国发生的品牌老化的问题,在海外又有何不同呢?

如果说国内还可以通过品牌的重塑和年轻化争取回血一波,那么海外的残酷之处在于,特海出道的时候,就已经不年轻了。

04 尾声

说到餐饮本土化,全球第二大连锁中餐馆华府(P. F. Chang's)颇有发言权。

华府至今已在全美拥有200家分店,它最大的特点是:看上去根本不像是一家中国餐馆,反而和高端的西餐厅更为相似。它的布置典雅大方,位置一般也不在华人街的路旁,在大型购物中心倒是经常看到。

而在它的菜单上,出现了包括生菜墨西哥卷、招牌炸鸡和南瓜饺子在内的招牌菜,吸收了中国、日本的餐饮文化,同时由美国厨师创新开发。“美式中餐”,在中国食客眼里是黑暗料理,在美国人看来可能地道而正宗。

从这个角度来看,做华人生意和本土化,本就是矛盾的。火锅和汉堡&薯条,无法兼得。

特海国际要想本土化,那就不能成为第二个海底捞。毕竟在伦敦已经有黑人小哥来表演功夫面了,火锅里涮薯条又有何不可?

参考资料

[1] 特海国际招股书

[2] 海底捞2021年年报

[3] 分拆海外业务单独上市,海底捞在下一盘什么棋?财经十一人

[4] 一文揭开海底捞分拆上市疑团,究竟有多大投资价值?全天候科技

[5] 海底捞宣布拆分海外业务,为自救的下一步棋?财经早餐

[6] 海底捞分拆特海国际赴港上市,出海为何水土不服?红商网

[7] 海底捞宣布拆分海外业务,为自救的下一步棋?金融界

评论