文|一点财经

步入下半年,有关苹果手机的信息多了起来。

7月16日,富士康推出重金招工的信息,为iPhone 14即将到来的量产做准备;另一边,iPhone相机将迎来大升级的消息让提供潜望式长焦镜头的高伟电子股价一度大涨8%:也就苹果这个庞然大物能举手投足间如此影响市场了。

曾是个“金饭碗”,跟着苹果吃肉具有极大吸引力,外面的企业挤破脑袋想进去的果链,如今却变成了一座“围城”,里面的想出来。

6月中旬,苹果代工厂仁宝决定不再承接Apple Watch和iPad,让出的订单转给了立讯精密、比亚迪和鸿海精密。原因说得很明白,“成长性与利润均有限”,毛利率长期低至3%-4%,为苹果代工不赚钱。

在此之前,Apple Watch代工厂广达同样“壮士断腕”,以订单赚少赔多为由退出了果链。

数年前,哪家企业进入苹果供应链,必将在财报里反复提到“国际大客户”来暗示与苹果的亲密关系,而在当下的财报中,鲜少有如此大书特书的了,反而重点介绍开拓新业务、培育新客户。

事实上,傍上苹果是一场甜蜜与苦楚交错的旅途。

盛衰由人

令部分果链企业备受煎熬的是,跟着苹果不仅失去自主权,喝到口的汤还越来越少。

毕竟,业务和客户较为多元的公司是少数,比亚迪相对能够自主的原因是营收主要来自汽车,并不依靠手机组装立足。此外,像三星这样拥有较强技术力的公司能够提供独一档的优质屏幕,会拥有比较超然的地位。

而一些依赖大客户、可替代性较强的果链企业就没那么幸运了,在尽心尽力为苹果服务的同时,还要担心被剔除果链,即使留下来,得到的利益也远不如想象中丰厚。

观察备受关注的三家A股果链龙头,今年一季度净利润出现下滑乃至亏损,或者毛利率在下降。

其中,为苹果提供玻璃面板的蓝思科技净亏损为4.11亿元,由盈转亏;歌尔股份营收同比增长43.37%,净利润同比下滑6.71%;和富士康分享代工业务的立讯精密净利润虽同比增长,销售毛利率却降低至11.81%,同比下滑5.02个百分点。

其中原因可在立讯精密2021年年报中窥得——净利润为70.71亿元,同比下降2.14%,是上市以来首次出现业绩下降的情况,原因是上游产业链“缺芯少料”、原材料价格和运输成本上涨等导致经营成本上升。

近两年,手机上游原材料涨价成为焦点,但与其他手机品牌相比,这股压力并未大幅度传导给苹果,反而是果链企业在受难。

2022年Q1财报显示,苹果公司实现营收927.8亿美元,同比增长8.59%,净利润为250.1亿美元,同比增长6%。位居核心地位的苹果为保持自身增长,倾向于压缩供应商和代工企业的利润空间,将成本压力转移,从而保证自身的利润。

Ictime首席分析师刘元接受媒体采访时表示,2021年因为缺芯和缺料,苹果考虑成本问题,对一些可替代性较强的供应商进行了压价,而技术有优势的供应商则赚得盆满钵满。

能够完成这一操作的关键就是其强大的议价权——高度依赖苹果的果链企业们并没有什么反抗的余地。

例如受益于富士康、因苹果而贵的立讯精密,近五年来第一大客户的销售占比分别为36.58%、44.85%、55.43%、69.02%和74.09%,逐步提升至七成以上;蓝思科技第一大客户的销售占比也在逐步提升,2021年达到66.49%,接近七成。

地位的悬殊还可能导致另一个严重后果——跟班们随时可能被抛弃。

苹果CEO库克供应链管理出身,认为对供应链的更新有助于推动供应商争夺业务,开始对供应链做减法,实现部分果链的更替。当初引入立讯精密降低对富士康的依赖,去年引入京东方减弱三星作为OLED屏幕供应商的分量,无不彰显库克对“安全感”的看重。

剔除风险对于苹果来说自然是好事,但落在患有“大客户依赖症”的果链企业身上,就是一座山。

最典型的当属欧菲光,其在2017年通过收购索尼位于中国华南的工厂进入苹果供应链,市值一度超千亿人民币。2021年3月,其公告证实计划终止与苹果的采购关系。二季度业绩马上由盈转亏,直至今年一季度业绩一直处于滑坡状态。

回顾欧菲光2018年-2020年财务数据,整体毛利率分别为12.32%、9.87%和10.91%,而苹果业务的毛利率明显低于整体毛利率,分别为7.69%、8.52%和8.7%。显然,为苹果代工,利润微薄。

很难说离开苹果是不是一个置之死地而后生的契机,显而易见的是,跟着苹果混并不一定是件甜蜜的事。

难逃被动

既然“伴君如伴虎”,那逃离苹果可乎?

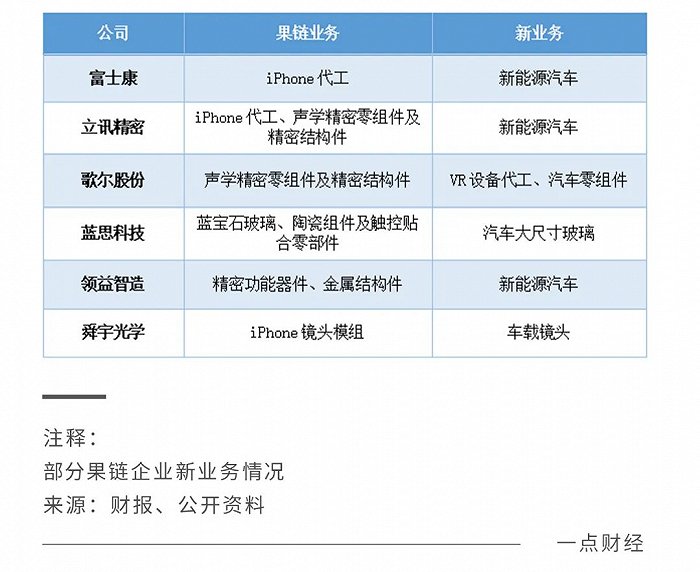

事实上,在对未来的担忧下,大部分企业早已开始开拓新业务以打造第二曲线,纷纷切入AR/VR(如歌尔股份)、新能源造车(如富士康、立讯精密、领益智造)等领域。

去年年底,知名分析师郭明錤称,苹果已经开始规划第二代AR/MR头戴装备,预计2024年下半年出货,初期独家NPI(新产品导入)供应商为立讯精密。在相关业务还未贡献收入的情况下,立讯精密股价当天大涨6.19%。

同样切入VR领域的还有歌尔股份。

2020年拿下Meta旗下Oculus头显独家代工后,歌尔得以在智能手机见顶之际向VR硬件转型。2021年,包含VR硬件的“智能硬件”收入大涨85.87%,超过包含AirPods的“智能声学整机”,营收占比达到41.94%,今年一季度提升至50.46%。

此外,其子公司歌尔微电子分拆至科创板上市,表明歌尔股份将会在自研芯片上继续加码,抢占一条市场更广阔的赛道。

蓝思科技则切入光伏和造车领域,其与特斯拉、宾利、保时捷、奔驰、蔚来等车企建立了长期合作,供应车载中控屏等产品。

新能源汽车也是果链企业扎堆抢食的领域,典型如立讯精密。2022年5月18日,奇瑞旗下高端品牌星途与立讯精密举行交车仪式,彰显着立讯精密在新能源造车业务上扮演了重要角色。

不过,身处转型期,新业务对业绩能有多大的支撑,仍有待时间来检验,在迎来丰厚果实之前,企业仍要承受阵痛。

例如,歌尔股份虽对苹果的依赖已大大减弱,但从被动地位实现逆袭了吗?事实并不乐观。

今年6月22日,郭明錤在推特上爆料称,Meta将2022年元宇宙硬件头戴设备出货量预测下调了40%(当天盘后更正为25%至35%),同时推迟了2024年之后所有新的头显/AR/VR硬件项目。

一石激起千层浪,开盘不久歌尔股份就触发跌停,即使公司澄清称“生产经营和订单情况正常”,市值仍在一天内蒸发了129亿元,直到今天仍未回到之前的水平。

而在新造车这场风起云涌的浪潮中,大众关注的依旧是位居前台的车企、互联网大厂,至于车内零部件是谁提供的,似乎并不关心。无论是在手机产业链还是转至汽车产业链,如不能做到三星、高通、博世那样提高行业地位,将长久处于被动状态。

随着“龙头”的风向摆动,身不由己,这是消费电子制造企业由来已久的桎梏。

何以解忧?

如果依旧专注低价值的业务,转型也只是从一个坑跳入另一个坑,无论为苹果还是另一个大客户服务,加强自身竞争力才是重中之重。

iFixit网站曾对iPhone 12 Pro Max进行拆解分析,处理器、基带及射频芯片、相机模组、屏幕模组、存储芯片占据了成本的70%以上,但该领域供应商,几乎都是美国、韩国、日本供应商。

也就是说,多数中国果链企业并未掌握核心零部件,劳动附加值低,可替代性相对较强。

可观察到,屏幕、镜头模组、芯片等作为智能手机中成本占比较高的核心零部件,对企业业绩的提振作用明显。

以往,苹果的面板供应很大程度上被掌握在三星和LG手里,去年二者为苹果供应了约1.1亿块OLED面板,主要应用在iPhone 12和秋季新发布的iPhone 13系列机型上。

京东方2020年进入iPhone产业链,去年又被列入iPhone 13高端屏幕供应商的名单,净利润大增400%令市场动容。近日有消息称,其已确定为今年即将发布的iPhone 14系列提供OLED屏幕,前段时间“因私自更改参数被踢出果链”的假消息不攻自破。

凭借多年的科技研发,京东方得以站在最严格的的舞台上与三星等巨头抗争,去年其研发费用首次突破百亿达到107亿元,同比增长30%。

而如蓝思科技虽然面临迫在眉睫的转型压力也加大了研发投入,2021年其研发费用达到21.34亿元,同比增长47.94%,创下历史新高,但投入规模相差较远。

一向重视研发的三星近五年的研发总支出持续增加,去年又创造22.6万亿韩元(约合人民币1152亿元)的历史新高,“比你优秀的人比你还努力”,中国企业如何不压力山大。

目前来看,芯片、精密元件、半导体材料与设备等核心零部件还是被把握在美国、日本企业手中,更多果链企业只能在模组和普通零部件业务上承受低门槛和低附加值业务带来的苦果。

另一方面,在新业务尚未成熟的时刻,果链企业仍要看苹果的脸色行事。在中国劳动力价格上涨等因素影响下,苹果将目光转向了印度、越南等国家,2018年越南仅有14家苹果供应商,到2021年已经达到了23家。

果链企业们嗅到风向,纷纷赶到越南建厂,以免在产业转移中落了下风,如富士康已在越南建了拥有6万人的工厂,蓝思科技布局了生产玻璃盖板保护盖的业务。将产能分散到越南、印度,又是新一轮的投资建厂开支,本就微薄的利润短期内无疑会受到影响。

产业迁移的大势不可阻挡,拥有更低劳动力、土地成本的东南亚越来越有底气抢夺这些生意,虽然印度、越南等地基础设施建设、技术水平、工人素质等方面有待提高,中国仍是果链重心,但中国企业摆脱劳动密集型的桎梏,向技术密集型进发也是一条必由之路。

“掌握核心科技”,加强自身的无可替代性,才能立于不败之地,毕竟在硬币的另一面,苹果也深深依赖果链。苹果手机上的特色功能Touch ID、Face ID等,很大程度上要归功于供应商背后的研发与创新。

相爱相杀之间,永恒的是实力博弈。

评论