文|锦缎研究院 俊宏

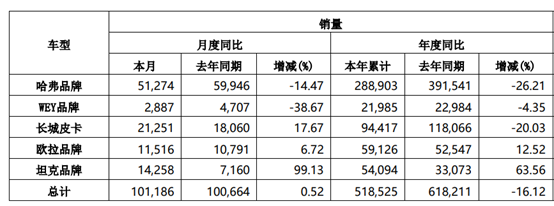

2022年上半年,长城汽车销量下滑16%。其中原本的“明星业务”,哈弗和皮卡的销量分别下滑26.21%和20.03%。从盈利能力上看,长城汽车的利润情况依旧稳健稳定,三年来的毛利率和净利率均保持在17%和5%。但显而易见的是,利润增长与下滑近六分之一的销量,预示着天平正倾倒向某个方向。

图:长城汽车6月产销公告 来源:上交所

透过这张报表,回溯近期长城魏牌CEO李瑞峰与余承东的“斗嘴”,一条草蛇灰线逐渐清晰:被掩藏着的业务下滑,引擎技术的争论,新能源汽车增长的缓慢,背后隐匿着的是:

“‘’魏‘’的代价”。

01、高端梦

如果说中国民营企业家要论传奇人物的话,魏建军绝对算一个。1990年,魏建军刚到长城工业公司的时候,接手的是一个不仅破败而且欠了“一屁股债”的烂摊子。但就是这样一个开始只有改装面包车和小客车的小厂,在魏建军的带领下成为了中国SUV的“王者”。

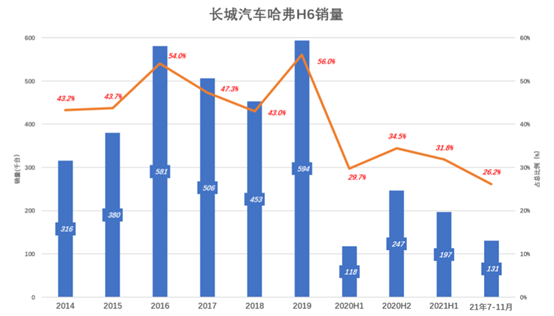

2003年,长城汽车成为了国内皮卡和SUV市场的双料冠军,市场份额分别达到35%和25%。2010年,长城汽车推出的哈弗H6成为“爆款”。从这里开始,哈弗H6累计100个月获得SUV销量冠军。2016年12月份,哈弗H6还创下了单月销量80495台的纪录,至今未被打破。上市10年以来,哈弗H6共卖出了超过360万台,堪称为一代神车。

图片:哈弗H6销量变化 来源:虎嗅APP

在这之后,魏建军顺着这20年不断对供应链、自主技术储备、汽车不断迭代升级的路径的突破,一张品牌高端化的路线图就这样顺理成章地出现了。作为参考的案例则是来自德国、美国、日本汽车各大豪强的“品牌晋升”之路。

例如大众在甲壳虫千万级爆款之后,有了销量作为支撑,大众收购了奥迪随后完成了高端化转型;福特以福克斯作为支点,品牌高端化孵化了林肯;丰田背靠卡罗拉,品牌进阶完成了雷克萨斯;日产以轩逸作为基本盘,高端化成立了英菲尼迪。

效仿巨头们的晋升之路,魏建军也决定顺着哈弗的成功准备向上突破。2017年,长城汽车发布全新子品牌“魏牌”,走提价高端化的路线。魏牌系列从原哈弗客均售价11-12万提升至魏牌客均价16-17万(vv5、vv6、vv7价格分布14-20万)。

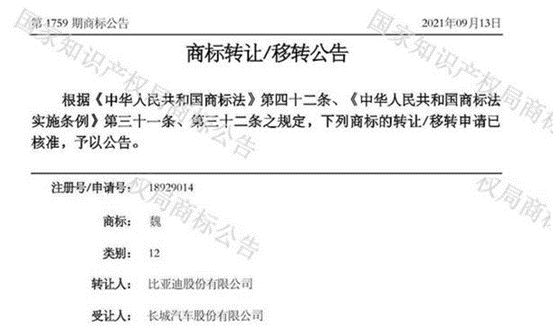

起初,魏牌的商标并不在长城汽车的手上。原本魏牌注册在比亚迪旗下,作为其王朝系列中备用的品牌之一。2021年,经过几经辗转,长城汽车从比亚迪手中受让,迎接回来。

为了长城汽车的高端化,魏建军破釜沉舟,不仅以自己的姓氏为之冠名,而且参考家乡保定的“保定直隶总督府大旗杆”,绘制了魏独特的车标。此举是赌上姓氏和家乡宗族荣耀,魏建军也要完成带领自主品牌发力高端市场。2017年8.6万辆,2018年13.9万辆,魏品牌顺利地进行着品牌的高端化进程,一时风光无两。

然而人算不如天算的是,当时代潮流呼啸而来,你却未能乘势其中,宁是英雄也气短——2019年,魏牌的销量猛烈下滑,从10万、7.85万一路下滑到2021年的5.83万辆。

残酷的事实与高端化“英雄气概”之间的沟壑,最终再度强化了固有执念。使得长城汽车在今天开始比拼新能源汽车为主导的市场里,选择了另外一条路,并越走越远。

02、误良机

“魏”的高端梦一定程度上延滞了长城汽车新能源布局。在本以为可以徐徐图之的汽车动力变革之中,贻误了良机。

若以2014年收紧的《乘用车燃料消耗量限值》和2018年4月开始实行的《乘用车企业平均燃料消耗量与新能源汽车积分并行管理办法》(下简称双积分)为中国新能源汽车发展的起点。新能源汽车在2014-2019年间,还不太受消费者“待见 ”。传统车企对该市场的重视程度不高。

在这段时间,传统车企对新能源汽车销量的切换可以说就只有个目标。愿景过于宏伟,甚至可以说是“饼与天齐”。

例如吉利曾在2015年提出“蓝色吉利计划”,企图在2020年将新能源汽车销量提到90%以上。然而口号归口号,做事又是另一码事。先是高管跑路“自立灶头”,2014年底,吉利前高管沈晖离开公司,在15年创立了威马,亲自下场做起了电动车。紧接着便是“吹破牛皮”,2020年,吉利新能源车销量占比仅为5.2%。最终,“蓝色吉利计划”在2020年初,宣告失败。

其原因是在2020年之前,国产汽车新能源汽车C端销量非常低迷。国产新能源汽车均价在10万以内,续航里程短,产品体验不佳,产品销量主要靠B端拉动。如此造就了较低的售价和以补贴为基础的产品设计策略。这样的产品让消费者对当时的新能源汽车普遍持怀疑的态度。

图:欧拉R1(黑猫)注册信息 来源:工信部

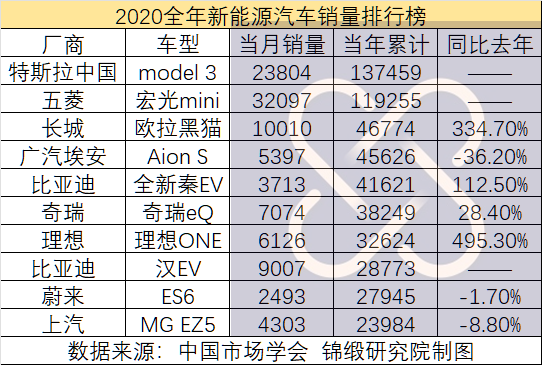

但随着2020年特斯拉上海工厂投产出货,整个新能源汽车行业开始逆势反转。2020年2月,特斯拉中国交付了3900辆model 3,当年销量超13万辆,位列新能源交付榜第一位。

特斯拉的引进,点燃了国内C端对新能源汽车市场需求。消费者通过中高端新能源车型表现出来的质量和产品力,逐渐打消之前对大量占据市场低价新能源车的疑虑,转而开始认同电动车产品。当年跟进特斯拉跟进20-30万价位区间的还有汉EV、小鹏P7和理想ONE,(当年销量分别为28773、14315、32624辆)。

销量的突变,代表着从2020年开始,中国乘用车市场出现了两个重大的变化。

其一是中国市场的C端消费者开始之间认同model 3这样定位中高端的新能源汽车。其二则是中国新能源汽车渗透率开始暴涨,从2020年的5.4%提升至2022年底的19.2%。也就是说,原本长城引以为豪的燃油车产品,开始变得“不那么香了”。

伴随着“执念‘’,长城在新能源汽车仍在延续上一时代的补贴产品。在基于C端需求的中高端市场没有布局,并且在接下来的时间里仍持续着这种规划。

2020年,长城只有欧拉黑猫一款车型上榜。虽售出46774辆的成绩不菲,但黑猫是A00级汽车,售价在7-9万。在新能源汽车高歌猛进的2021年,长城纯电车也只是推出了欧拉好猫、欧拉白猫(黑猫的升级款,实际产量很少)。而这两款车仍是A00和A0级的小型车,售价仍保持在7-16万区间。

在2020-2022年间,长城汽车不仅没有提前规划新能源汽车的C端布局,而且在C端放量之后一年多的时间里,也仍未正式布局新能源车中高端产品线。在2020-2022年间,长城总共上市16款车型,只有5款算新能源产品,能上绿牌,而其中纯电车只有3款。总体产品布局还是在吃哈弗的“老本”,放养魏牌的高端,靠了无划时代感的新能源车在新牌桌周围混脸熟。

接下来随着国家对新能源车补贴退坡,原本用来赚补贴“苟活”的车型立马成了“烫手山芋”。2022年2月,长城汽车宣布停止接受欧拉黑、白猫的订单,并表示每生产一辆就要亏损1万元。在今天,长城在新能源汽车领域只有4款车型。分别是欧拉好猫、魏牌玛奇朵DHT-PHEV、魏牌摩卡DHT-PHEV和在7月12号正式上市的欧拉芭蕾猫,定位是A0级轿车和小型SUV。

高端梦下,长城汽车“人为”拒绝了ToC中高端新能源汽车市场的这块肥肉。在新能源汽车逐渐取代燃油车的今天,我们能看到现在在场上的玩家其实在2020年就已经开始了布局。而作为“太子”的魏牌插混两款车型,不仅推出的晚,而且消费者也不买账。

如果说在今年3月份推出的魏牌摩卡DHT-PHEV,6月销量1003台可以说是销量爬坡的话。那推出7个月之后,仅卖了161辆魏牌玛奇朵DHT-PHEV……

明眼人都能看出,如果再不改变,长城汽车下坡路的雪球要滚起来了。

03、“魏”的代价

2020年,恰是长城汽车成立三十年之际,56 岁的魏建军给长城汽车庆生。在为此拍摄的影片中,他穿着深蓝衬衣和黑西裤,一脸严肃地发问:“过分依赖前三十年,长城汽车能挺得过明年吗?”

当然,长城汽车挺过了2021年,也撑过了疫情凶猛的2022的上半年。只是过的“不太好”罢了。

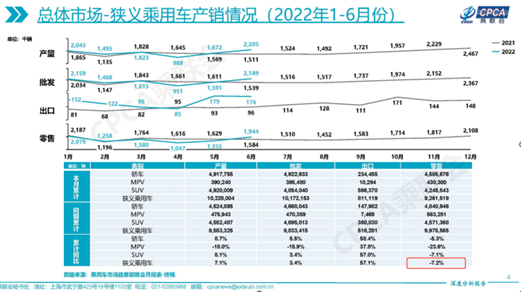

据乘联会统计的数据,2022年1-6月,全国乘用车零售销量同比下滑7.2%。对比其他汽车公司,吉利汽车销量下滑4%;长安汽车销量下滑6.25%,而长城汽车是-16.12%。很明显,长城汽车在销量上“跑输了大盘”。

图:乘用车2022年1-6月产销情况 来源:乘联会

2021年,为了公司的进一步发展,长城汽车在《长城汽车2025年战略》中搞了个“大新闻”。2025年,目标销量定在400万台,其中80%为新能源车,预期营收6000亿。

这意味着长城汽车要在2021年的基础上,总体营收翻4.4倍,新能源汽车销量翻23.3倍。按照去年32%的营收增长,2025年的营收才4141亿。若要达到320万辆的新能源汽车销量,长城汽车的平均增速要每年翻2.2倍才能达到。

如果说,“魏”的执念在仅仅体现在“放卫星”上,那就算了。但是交叉对比长城汽车和“老对手”吉利的数据,“鬼故事”就要来了。

同长城汽车一样,吉利同样没能赶上2020年那个C端布局的风口,并且当年新能源车销量也远不及长城。在2015-2020年间,吉利汽车在首次“蓝色吉利计划”搞了个“贻笑大方”。

在这之后没过多久,吉利汽车再度开启了“蓝色吉利计划”第二季。吉利选择成立几何、领克、极氪、睿蓝四个子品牌,本别对应紧凑型、高端、中高端、B端的四个方位,再度打进新能源汽车市场。其中,几何对标的对手,正是长城汽车旗下的欧拉。这两个品牌旗下的车型,在价位分布区间(8-20万)和汽车类型都较为类似。

图:吉利旗下品牌矩阵 来源:天风证券

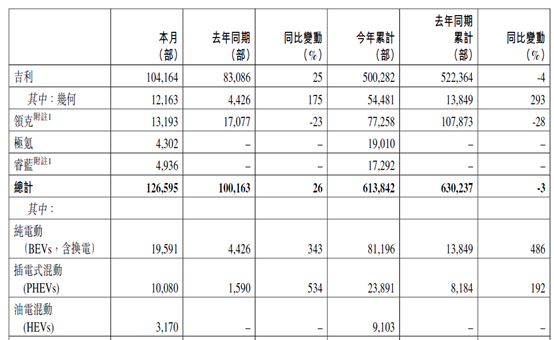

2020年全年,欧拉销量5.6万(包含黑、白、好猫),吉利几何销量1万;2021年全年,欧拉销量为13.5万(包含黑、白、好猫),吉利几何销量为2.6万。2022年1-6月,欧拉销量59126(包含黑、白、好猫),吉利几何销量54481。经过两年半的追赶,虽然吉利几何并未直接超越欧拉的销量。然而总体上,2022年1-6月,长城新能源车销量6.3万(欧拉5.9万辆),吉利新能源销量105087(纯电81196+HPEV),其中几何54481、极氪19010。

对比发现,欧拉猫系车2020-2021年销量翻倍,2021-2022年前六个月销量几乎停滞。而吉利新能源,几何车型在2021年增长1.5倍,在2022年前6月又翻倍,并且多了极氪车型。

算下来,吉利几何连续两年销量翻倍,同时也开发了高端市场。而长城增长缓慢,并且“太子”魏牌销量太低。吉利汽车在新能源上的销量已经是高过长城一头。

图:吉利汽车6月销量公报 来源:港交所

通过吉利几何的放量能够再度确认,2020-2022年,20万以下新能源车型的需求同样也开始逐渐旺盛。从常理来看,若是市场需求放量,那么同样大类,同样价位的车型应当同享来自市场的β福利。

但长城的销量并没有享受到来自消费者的普惠待遇。这就意味着,长城汽车在产品定位或者是生产管理上出现了大问题。

如果长城汽车未能享受到市场β带来的福利,欧拉的销量增速缓慢只是因为消费者不愿意买账。那么欧拉品牌或在产品定位和产品设计上存在一定问题。欧拉标新立异地主打“更懂女性的车”的口号,实际上并不被市场广泛认可。这也代表,当前市场在20万以下中低端新能源汽车消费群体上,尚不能支撑欧拉这种更细致标签化的用户定位。

图:欧拉芭蕾猫 来源:官方公众号

若市场对于产品接受度近似,吉利几何能够满足市场对于产品的需求增长,而长城不能满足。则长城销量上不来或反应长城新能源车供给存在问题。虽然长城汽车多次在调研中表示,汽车销量的下滑一部分来自于缺少MCU等芯片。但与同时期其他车企相比,长城受到的打击明显更大,甚至还搞出了“换芯门”这样的负面事件。

除此之外,长城新能源汽车的供应链上拥有蜂巢能源提供电池;蜂巢电驱动提供电机,这些其他新势力汽车不具备的优势。这就意味着长城的车型产能上存在着来自供应链、管理、生产等方面或存在“超预期”的问题。

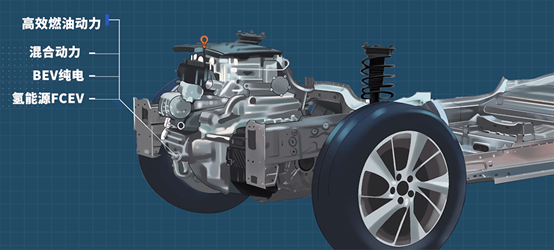

如果说,2020年长城发布的柠檬平台真的如其所说一样“万能”,可覆盖A0至D级SUV、轿车、MPV车型,兼备高效燃油动力、混合动力、纯电动、氢能源四种动力方案。那么推算近年长城在该平台发布的燃油车和新能源车型严重失调,长城汽车在新能源上的布局就倾向于决策层面出现了问题。如果长城汽车真的如其所说般的重视新能源市场,那么柠檬平台就可能在产能和车型复用上存在一定问题了。

图:柠檬平台 来源:官方公众号

不可否认,长城汽车是一代枭雄,曾经崛起于夹缝之中。哈弗H6和长城皮卡仍火爆大江南北,新推出的坦克系列从刚上市便收获好评如潮。然而长城汽车今天的表现,完全不像是过去的“国产一哥”在面对新时代大浪淘沙的样子。

难道说传统车企做不好新能源转型吗?但如吉利、广汽等车企似乎在造车“新市场”中开始逐渐适应。而长城一边抨击着增程式解决方案“低级”,一边却也无法让消费者真正领悟到自己技术先进性的精髓。

是“魏”的执着,让长城从一个破败院子蜕变为一代大厂。从合资造车厂的旧势力当中,杀出一条血路。同样也是“魏”的执念,让长城从造车技术佼佼者,正在游离在新能源牌桌之外。

04、掌控新牌桌,不仅是放下执念

虽然在新能源汽车爆发的那两年,长城因为一些原因走了“弯路”。但是,凭借长城过往出色的产品爆款能力,多年累积的研发工程能力,长城若是能在今天及时转身还算不晚。毕竟长城汽车身披三千亿市值,年营收1364亿。无论是体量上还是口碑上都不是造车新势力能够轻而易举顶替的“巨象”。

长城汽车的未来目前来看,还不算太危险。只是,不怕大象难转身,就怕讳疾忌医,最终千里之堤溃于蚁穴。长城汽车若要重返巅峰,不仅需要放下之前的执念,还要再以下几个方面做出改变。

首先,长城汽车要勇于接纳过去几年失去的机遇,放弃执念和傲慢,重塑经营战略。

长城今天遇到的问题,可以称得上是复杂的。作为一家从1990年重获新生到今天已有32年的车企,其战略意志、产品研发、市场推广其实是相互融合相互影响的产物。

但同样,长城汽车今天的问题同样也是简单的,长城汽车当下的颓势,只是一场由当年延续至今的决策“弯路”所造成的结果。从当前市场格局上看,声势浩大的新势力车企中,其销量加起来也不过是三十多万。长城汽车只要不再执着燃油车过去的辉煌,从现在开始全力加速,反超其实不难。

其次,回归到早期技术攻关的本心,表现出与带头大哥匹配的决心。

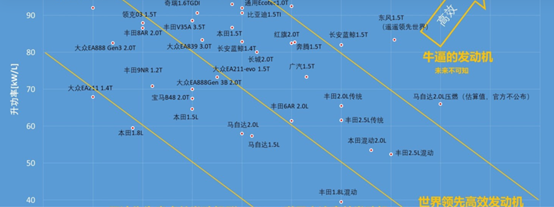

无论长城的DHT和增程式发动机的争论结果如何。从世界发动机天梯图来看,长城汽车的发动机确实是处于一个较为不错的位置。然而,在汽车强调智能化和电动化的今天,长城的柠檬平台开始逐渐落伍。

目前大多数电动车制造商都倾向于打造纯电专属平台,例如奔驰的MEA平台、大众的MEB平台,以及国内的广汽新能源GEP平台、几何汽车PMA平台、丰田e-TNGA平台、通用的奥特能平台等。

纯电平台的好处在于可以取消之前为发动机专门预留的车内空间,从而实现释放更大的车内空间,汽车轻量化等好处。长城的柠檬平台看似万能,实际上是属于“油改电”的范畴。

由于该平台本身为了搭载发动机,汽车平台为了结构强度,使得其较为沉重。带着一个沉重的车体,纯电车型自然也难以获得更好的续航成绩。长城汽车应当放弃此前对待在车型“既要又要”的心态,回归到早期技术攻关的本心,延续国产汽车动力领导者的姿态。

图:世界发动机天梯图 数据来源优先顺序为MTZ、SAE论文集,国内技术论文集,各大公司技术报告,官方宣传文件,非官方文件

最后,接受转型带来的阵痛,有格局方能基业长青。

由于新能源汽车并不是目前传统车企的主营业务,培养未来的第二增长曲线的时候,会短暂的降低利润率,并且会带来一定程度的市值下修。目前来看,长城汽车的净利率是比亚迪的2.5倍,但比亚迪的市值却是长城的三倍。

这是因为当前比亚迪的市值包含比亚迪半导体、比亚迪汽车和弗迪电池。而长城当前主营业务就是造车,未来随着做电池的蜂巢能源和自动驾驶公司毫末智行拆分出去。这意味着长城在经历汽车电动化转型的时候,是要直面市值下修的“风暴”。届时,做好市场营销和投资者关系管理是维持市场对长城汽车信心的重要部分。

除市值之外,企业内部的改革要大刀阔斧,也要不急不躁。对于新势力来说,新能源汽车的研发、生产和销售与传统车企之间存在较大的差异。而长城汽车要改变在30年来在燃油车时代的产品布局,则势必要大幅变动当前的企业架构。但这种变动并不是依靠魏建军的铁腕管理就能在一朝一夕之间完成的。

如果动作过快,反而会引起恶果。例如大众在新能源转型时期,当时的CEO赫伯特选择采用基金的手段,通过裁员等方式直接把资源向新能源产品倾斜。但这种做法激起了当时员工和工会的极大反感,最终迫于压力,赫伯特不得不下台。

在技术争执过后,魏牌CEO李瑞峰买了辆问界M5。趁还不算太晚,希望长城能够不再被一时一地执念所困,洗尽铅华,王者归来。

图:魏牌CEO李瑞峰购买问界M5 来源:微博

评论