文|连线Insight 周逸斐

编辑|周晓奇

曾创造奇迹的泡泡玛特,终是跌落神坛。

十多年前,许多人不相信卖盲盒的生意能市值千亿港元;两年前,许多人更不会相信实现这一奇迹的泡泡玛特,市值会缩水超千亿港元。

这一万众瞩目的“盲盒第一股”,股价已从2020年年底上市后最高的106港元/股,跌到20.85港元/股以下,再创上市新低,距高点跌去超80%;较巅峰期接近1500亿港元的市值,如今只剩319亿港元。

泡泡玛特股价走势,图源老虎证券

即便泡泡玛特上周急推股票回购计划,多次回购耗资超3.2亿港元,欲通过这一计划向外界表明泡泡玛特对于未来持有坚定的信心,但仍未阻挡股价下行趋势。

在这背后,是泡泡玛特近几年所面临的业务拓展难题与困境。

7月15日,泡泡玛特发布了2022年上半年业绩预告,预计截至2022年6月30日,集团收入增速下滑至30%,但净利润同比下滑接近35%。这是泡泡玛特上市以来,首次出现净利润下滑的情况。

三天后,泡泡玛特股价低开后一路狂泻,再创历史最低价20.85港元/股。引来不少股民在社交平台大吐苦水“没想到曾有‘大牛股’‘赛道股’光环的泡泡玛特,如今跌成这样”。

资本市场“抛弃”泡泡玛特,并非近期上半年业绩承压单方面所致,而是无论从传播层面还是从资本层面看,泡泡玛特的吸引力都在一直下降。

连线Insight查阅近几年财报发现,泡泡玛特2021年全年营收44.91亿元,同比增长78.7%,比2020年49.31%的增速还有所抬升。但若和2018年的225.49%和2019年的227.19%增速相比,明显已从三位数掉到了两位数,赚钱效率明显呈现出下滑趋势。

泡泡玛特的股价跌势和业绩下跌,既有整体股市疲软的因素,同时也存在去泡沫的可能。一位二级投资人的看法是“前期市场对泡泡玛特的期望太高了,前后反差落差太大。”

更深层次的原因是,年轻人的消费能力和收入水平预期也并不像之前那么高,自然也会缩减非刚需类支出。

在过去一年里,泡泡玛特努力讲潮玩新故事、出海故事和主题公园故事,产品不断推陈出新,但水高船涨的价格、越来越多质量问题,让不少新老玩家选择“退坑”。它在二手市场的溢价空间也不断缩减,大量盲盒跌破原价。

当资本市场和消费市场逐步回归冷静,泡泡玛特尽力寻求多种解法,试图走出困境。

01 泡泡玛特,被资本市场“抛弃”

进入7月,泡泡玛特的股价持续飘绿。谁能想到,曾经的“盲盒第一股”,两年多后的市值竟会缩水千亿港币。

今年7月15日,泡泡玛特首次陷入“增收不增利”的困境。当时,泡泡玛特发布《盈利警告公告》宣布,公司预计2022年上半年营收增长将不低于30%,同时归母净利润将较去年最多减少35%。

正是此次业绩预警,瞬间成为股价快速跌落的催化剂。

7月18日,泡泡玛特盘中一度跌至20.9港元/股,之后一路“跌跌不休”。即便泡泡玛特紧接连续五天进行股份回购、累计耗资超3亿人民币,欲刺激股价上涨,但仍未改疲态。

到7月25日,股价再次刷新历史新低,仅20.85港元/股。

相较于刚上市三个月时,泡泡玛特股价达107.6港元/股时市值高达1472亿港元,如今只有319亿港元(截至7月25日收盘)的市值,不到巅峰时期的零头。

对此,泡泡玛特给出的官方解释是,上半年疫情反复对一线城市影响巨大,线下门店关停、线下物流受限等。

但就中报预告电话会议纪要透露的数据来看,3-5月疫情严重,各渠道确实销售承压。但6月全国市场恢复正常,泡泡玛特的销量却仍是负增长。

另外,就算泡泡玛特在2021年一路狂飙、业绩可圈可点时,也不太受资本市场的待见,因此一度传出“泡泡玛特赢了市场、输了股场”的说法。

如今股价持续下跌的背后,反映了泡泡玛特成长性的下降。历史年报显示,2018年至今年四年间,泡泡玛特营收增速分别为225.5%、227.2%、49.3%和78.66%,净利润增速分别为6242.96%、353.2%、16.05和63.3%。

泡泡玛特近年营收增速,图源老虎证券

一位一级投资人曾对连线Insight提到,资本真正关心的,是一家公司的未来发展潜力。尽管营收和净利都有正向增长,但从增速观察,已经直接腰斩。泡泡玛特的后劲显然小了很多。

因此,也不难理解资本市场为什么选择“抛弃”泡泡玛特。上述投资人表示,一方面潮流文化“来得快去得也快”的特点,让泡泡玛特的前期估值过高,如今属于撇去泡沫的阶段。另一方面,是随着潮玩赛道愈发拥挤,泡泡玛特奉行的“IP不需要故事和价值观来支撑”的商业模式都受到明显冲击。

泡泡玛特潮玩运营主要以形象IP为主,用于静态展示。

但相比较经典不衰的内容IP,形象IP并非脱胎于某个经典影视或卡通作品,主要以设计或联名吸引消费者,在竞争壁垒和用户粘性方面存在较大的不确定性。

形象IP与内容IP的生命周期之差,也能在今年维基百科最新推出的“媒体特许经营产品畅销榜”表现出来。

全球最有价值的IPtop 30排名中,只有Hello Kitt属于形象IP,其他(如蝙蝠侠、哈利波特等)均为内容IP。

图源WiKi、洞见数据研究院

因此,形象IP定位的泡泡玛特需要不断推陈出新、迭代新产品。不过,一旦出新节奏被打乱,不仅会影响收入,还会带来库存积压产生的连锁反应。

比如今年上半年疫情打乱了清老库存的节奏,新产品销量不佳又产生了新库存。但泡泡玛特不能像快消品一样大降价甩货,否则对品牌定位将是不可逆的打击。

泡泡玛特也意识到了这一点,在这次中报预告电话会议中直言,二季度用了一些比较激进的方式清理库存包括线上福袋等,但从长期看并不是好的方式,会对产品、品牌等各方面的损害比较大。

资本市场的特性在于,永远要求标的公司拥有新的可能性。泡泡玛特并非单纯因为业绩滑坡而遭投资人抛弃,更多的是因为自身主营业务的可发展性,让资本不再抱更高希望。

02 泡泡玛特,正在失宠

在消费者心中,没有不过时的“顶流”,只有下一个“顶流”。泡泡玛特也不例外。

相比诡谲多变的股票市场,年轻人关心的是抽中的盲盒公仔是否是心仪的那款。而如今,泡泡玛特的IP生意也越发面临挑战性了。

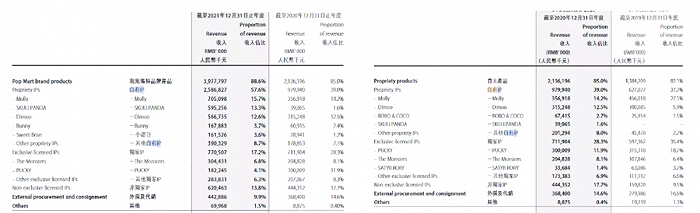

财报显示,包括自有IP、独家IP、非独家IP在内的自主产品,是泡泡玛特的核心收入来源。

具体来看,除了Molly这样的“长寿”IP造血能力依旧,一度被视为第二大IP的PUCKY,收入占比已从2019年的18.7%,直线下降到2021年的4.1%;2019年的第五大IP SATYR RORY和BOBO&COCO已不在2021年财报中出现;YUKI这一老IP,也在三年内消失于头部队列中。

2021、2022年自主产品构成对比

首次登上2021年财报的新IP SKULLPANDA和Bunny,前者的收入占比几乎已与Molly持平,一跃成为公司第二大IP,但后者过去一年的收入占比并未明显增长。

很明显,泡泡玛特正处于老IP生命力不足,新IP难挑大梁的尴尬阶段。

一边是IP生意难,一边是不断被消费者诟病的产品质量和售后服务。

自去年4月,泡泡玛特推出的多款盲盒产品单价均进行了调整。比如新品SKULLPANDA和一禅小和尚等新系列发售,单价从59元涨至69元,当时就引发消费者的质疑。

一个月后,泡泡玛特发售的娃娃装侵蚀系列单盒涨价到79元,同年10月发售的魔力卡卡系列单盒涨到89元。而到今年1月,Molly蒸汽朋克动物机车系列直接涨至99元/盒。

盲盒产品单价的连续上调,本就让消费者难以接受,但更无法接受的是商品质量并没有得到提升。

“产品有严重瑕疵,但没有开箱视频就无法更换”“最基本的喷涂经常有瑕疵,比如出现黑点或者喷漆不均匀的情况,这在泡泡玛特刚起步的时候是很少的”“不同批次的盲盒,颜色涂装都能有差别”……诸如此类的消费者吐槽,在各大社交平台上并不少见。

随着泡泡玛特的商品质量问题增多,玩家们感觉“越来越不值”。在小红书上搜索“泡泡玛特”,排名前三的搜索关键词就是“退坑”;黑猫投诉平台显示,泡泡玛特的投诉量已将近万条,创下新高。

图源黑猫投诉

消费者对其的购买欲在逐步下降,也体现在二手市场价格的极速跳水。

一般盲盒都会有“隐藏款”,在二手交易平台上,“隐藏款”“热卖款”的价格甚至高出原价10倍。如今这一神话,正在泡泡玛特身上逐步淡去。

除了一度被疯炒至15000元的高端产品MEGA,价格已经腰斩,其余系列产品也在二手市场降价抛售。比如发售价为5999元、曾溢价至8800元的Keith Haring1000%,目前在二手平台回落到了5000元;原价599元的Felix the cat如今200元左右便可入手……多个网红款式停止溢价,基本失去“炒价”属性。

消费者明显退热,反映在泡泡玛特的财报上则是营销费率大幅提升、整体复购率却未正向上涨。

从2018年至2021年,泡泡玛特销售费用已经从1.26亿元增加到11.06亿元,2021年的同比增速为75.5%。这意味着,盲盒自发刺激消费者产生的购物欲望逐渐降温,主动营销的力度在不断提高。

若高额营销费带来较高复购率还好,可事实是复购率并未明显攀升。

年报显示,依赖会员购买的泡泡玛特会员复购率,在2021年约56.5%。而在2019年,这一比例是58%。也就是说,近三年内,会员复购率的整体态势不降反退。

产品投诉增高、营销频频翻车……在这种情况下,本来便捂紧钱袋子的年轻人,只会更克制自己的消费欲望。

03 急寻解药,什么是最优解?

当泡泡玛特“IP+盲盒”打法不再新奇且容易被复制,且投资者对泡泡玛特的业务可持续性以及商业模式存有较大疑虑时。泡泡玛特,又将如何寻求解药?

一路下跌的股价、市值缩水80%,是泡泡玛特无法避及的“痛”。因此,如何提振股价,是其近半年来一直想要解决的问题。而回购股票有较大的概率能拉升股价,并提高每股收益。

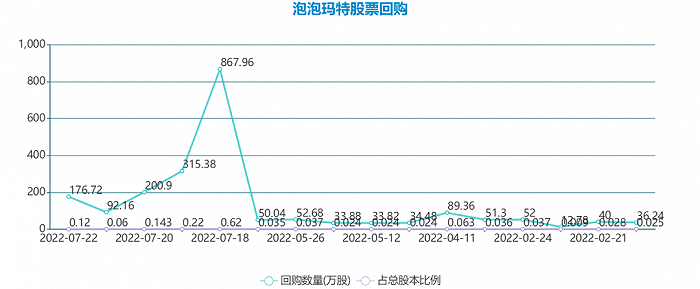

连线Insight查阅近三年官方公告发现,自今年起,泡泡玛特开始且多次进行了股票回购。

2022年2月11日起,两周时间内,泡泡玛特进行了四次回购,累计回购141万股。回购价格为每股37.50港元至39.50港元之间。即便有提振市场的意味,但截至2022年2月24日收盘,泡泡玛特股价报37.60港元,仍然有3.96%的跌幅。较此前2021年高点时,市值蒸发了约900亿港元(约合730亿人民币)。

3个月后,泡泡玛特再次连续多日回购,累计回购154.86万股,回购价格在每股27.95港元到29.05港元之间,累计耗资4499.24万港元。

直至本月发布《盈利警告公告》,泡泡玛特再次进行了6天回购,共回购1672.8万股,累计耗资3.8亿元。这次回购属于规模最大的一次,但对股价拉升作用非常有限。截至2022年7月25日收盘,泡泡玛特股价报20.85港元/股,跌幅不断扩大。

泡泡玛特近三年回购记录

回购能反映出公司经营状况良好、现金流充沛,但并不能作为上涨股价的主要办法,终究要回归业务层面。

于是,从出海,到“Mega”系列大型手办、主题公园的推出,泡泡玛特在不断拓展原有IP的延展性,希望摆脱盲盒的变革,通过发展IP的“影视化”和“乐园化”驱动IP的第二增长曲线。

在主业务外,泡泡玛特也进入投资圈,围绕潮流消费领域投了一圈,加深泛文娱产业的布局。

但泡泡玛特的盘子铺得越来越大后,能讲出新故事吗?

如今出海已经成为中国企业的共识,海外市场也成了泡泡玛特的救命稻草,并给予了很大预期——“预计今年海外收入将达到去年的2-3倍,希望海外收入能在未来达到整体收入的50%”。

但能否在计划拓展的西方国家市场,实现本地化?能否在国外头部IP、国内出海同行竞争中找到竞争壁垒?泡泡玛特在海外市场的前景尚不好下判断。

继2020年9月首家海外直营店在韩国首尔开业以来,泡泡玛特在海外已经开了二十多家线下门店;同时还通过参加全球潮流艺术盛会,如伦敦MCM动漫展、美国DesignerCon等,加深其在海外市场的品牌力。

但潮玩最早诞生于海外。艺术玩具最初风靡于日本、美国地区的小众群体,因此,中国潮玩品牌出海更多是去接受成熟市场的检验。

泡泡玛特出海面临最大的问题之一就是本地化,即怎么与本地IP结合,适应不同国家的文化差异,以及能否拿到更多海外IP授权、成本等各种不确定性挑战。

因此,从如今不足10%的海外销售贡献占比来看,泡泡玛特想靠出海解困无疑还有很长的路要走。

泡泡玛特纵向发展出海业务的同时,也在横向跨界主题乐园。

曾说不做迪士尼的泡泡玛特,还是走上了和迪士尼一样的路。今年年初,泡泡玛特与北京朝阳公园开始合作建造主题乐园。此次业绩预告的电话会议上提到,该项目已进入方案设计阶段,整体投入2.7-3亿。

但与迪士尼商业化路径不同,泡泡玛特一直主打形象IP,导致其与前者的成长轨迹截然相反,走的是“衍生品-IP-内容”反向发展的“乐园化”之路。但香港迪士尼乐园连续亏损7年后才实现首次盈利,泡泡玛特仍需进行庞大的前期投入以及遥遥无期回报周期。

出海业务和主题乐园在短期内都无法兑现高增长数字,泡泡玛特尝试通过提价,提振收入。

去年6月初,泡泡玛特推出MEGA珍藏系列,主推400%(28厘米)和1000%(70厘米)的大娃,将产品的触角伸向高端市场,旨在打造国内“年轻人的第一件收藏品”,将盲盒玩具过渡到艺术藏品级别。

这样建立新的IP池,既不伤害原有生态,也能进一步抢夺市场、淡化盲盒标签。

不过,以MEGA为代表的收藏级大娃市场,在国内并不是一个完全空白。KAWS、BE@RBRICK积木熊等,早已是这一领域的“元老”。无论是认知度、热度还是二级市场的溢价等都相对更高。

新玩家泡泡玛特要想真正分得一杯羹,需要完成从盲盒到潮玩藏品的过渡。比如提高高端受众和传统盲盒消费者的匹配度、增加联名品牌奢侈级别等。显然,泡泡玛特还需更多时间,慢慢搭建产品矩阵,做高壁垒。

另外对于企业,尤其消费企业而言,投资也是一柄“做强业务”“抗击内卷”的利器。泡泡玛特也不例外。

潮玩市场虽然庞大,但内卷越发严重,用投资给自家品牌的护城河继续加码无疑是最便捷的手段。

于是在去年,泡泡玛特疯狂投资了猫星系、两点十分、十三余、 Solestage、木木美术馆等公司,将触角延伸到了潮牌、展览动漫、汉服等泛文娱领域。并且,还专门成立了投资公司。

看泡泡玛特的整体布局,它既想通过投资巩固在文化产业的地位,还想靠主题乐园、高端化和IP出海进一步延伸主业务价值。

不过这几条路线,都是需要时间耕耘和突围的,而资本市场和消费者的耐心有限,泡泡玛特,还是需要找到“近水”解渴。

评论