文|节点财经 五行

华为意外退场之后,其他品牌都铆足了劲,想要吃下难得的增量市场,这其中自然也包括vivo。

但市场份额告诉我们,苹果才是这场高端市场争夺战中最大的胜利者。

此前,高端市场被认为是安卓品牌的下一个增长空间。现如今,这条路虽然没被完全堵死,但已经遇到难以逾越的阻碍。

在布局高端市场的同时,vivo还加大了对硬科技的投入力度,比如芯片。策略上则是自研和投资齐上阵。然而,众所周知的是,这是一条艰难且短期内看不到回报的路。

如果说加码硬科技是vivo在为长期发展做铺垫,那在现阶段IoT的价值就愈加重要。对vivo来说,IoT业务进展缓慢就成了另一个不确定因素。

01 转战IoT的偶然与必然

据市场调研机构Counterpoint Research发布的报告显示,2021年,vivo、OPPO、小米、荣耀、华为五家厂商占据国内78%的智能手机市场份额,排在第三位的苹果为16%。但在高端市场,苹果却吃下了63.5%的市场份额。

到了2022年一季度,苹果在全球高端手机市场占据62%的市场份额,同比提升5个百分点。这不仅是苹果连续第二个季度在全球高端手机市场占据60%以上的份额,同时也是2017年一季度以来取得的最高市场份额。

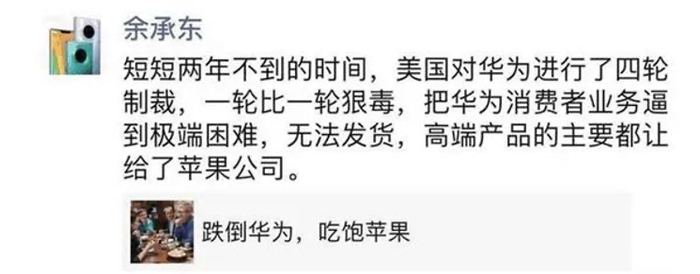

在这种情况下,华为消费者业务CEO余承东曾在朋友圈转发了一篇文章,文章的名字叫《跌倒华为,吃饱苹果》。余承东附文称:短短两年不到的时间,美国对华为进行了四轮制裁,一轮比一轮狠毒,把华为消费者业务逼到极端困难,无法发货,高端产品主要都让给了苹果公司。

等到今年初,Counterpoint Research、IDC等数据机构发布手机市场2021年的数据后,人们在真正认识到显示的残酷:对高端市场摩拳擦掌的国产品牌,没能接过华为的接力棒。

有意造手机的蔚来创始人李斌,从侧面看到了这个结果。

今年三月,李斌在群聊中称,华为被美国打压之前,蔚来有50%的用户在用iPhone,40%用户用华为,现在使用iPhone的比例进一步上升,安卓阵营没接住。而苹果对汽车行业很封闭,蔚来不得不自己另寻出路。

值得注意的是,包括vivo在内的安卓品牌,同时在推进高端市场和IoT两个“项目”。在此期间,vivo发布了搭载首颗自研影像芯片V1的vivo X70系列,Pro+版本的售价最高达到了6999元,用意不言自明。

在余承东、李斌甚至消费者看来,国产品牌没能接过华为的枪,有些“不争气”,这多少有些感性。而对战场上的选手来说,需要更理性的思考一个问题,进军高端市场遇阻后,去哪里找增量?

具体到vivo,身为全球前五大手机品牌,它选择的新方向既要与自身规模相匹配,同时又不能相隔太远。在这个逻辑的指引下,只剩下造车和IoT两个选项。

对于造车,vivo已经明确表示不会参与。vivo 投资管理总经理朱贵堂,在去年4月回应造车传闻时明确表示,截至目前公司还是希望专注做手机及周边生态链产品。

汽车的规模虽然更大,但行业跨度也更大,目前业内明确表示要造车的只有小米。而IoT行业则不同,它对vivo来说做IoT的跨度更小一些,这也是促使vivo进入IoT行业的最大原因。

其实,在vivo官宣进入IoT行业之前,它早已经身处其中,它的手机产品正是IoT行业的绝佳场景。

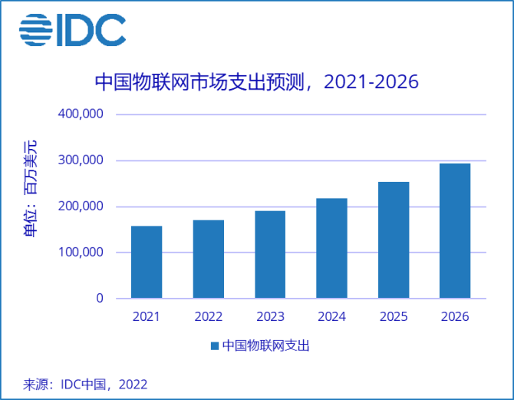

同时,IoT行业的规模也足够承载vivo完成“大象转身”。根据 Mordor Intelligence 的数据,到 2026 年,物联网技术的市场价值预计将上升到 1.39 万亿美元。

AnaIytics数据显示,2020年全球物联网设备连接数达113亿,首次超过非物联网设备连接数。这说明行业距离进入下一阶段更近了。

vivo X70系列不是vivo第一次对高端市场发起冲击,2013年的vivo Xplay是它冲击高端市场的鼻祖。如果说冲高端是vivo的必然选择,那做IoT则有偶然性。如果vivo早就成功打进了高端市场,IoT还会有这么强的迫切性吗?

02 做IoT,vivo变慢了

IoT早已不是新鲜词汇,vivo也早已进入其中,但vivo的动作其实是有些珊珊来迟的。

与自己做纵向对比,vivo的动作变慢了。

vivo的前身是成立于1990年的步步高,业务涉及影音产品(VCD、DVD、家庭影院)、通讯产品(无绳电话、普通电话)和学习机(学习游戏机、复读机)三大类,在各项业务都已经做到了市场第一或者前三的位置后,段永平心生退意,对公司进行了改制。

图片来源:步步高京东自营旗舰店

改制后的步步高被一分为三,其中黄一禾负责教育电子业务(后来由金志江接任),陈明永负责视听电子业务,vivo创始人沈炜则负责通讯科技业务。

这里有一个不得不提的时间点是,vivo在2011年4月推出了第一款智能手机vivo V1,而小米在同年8月推出了小米1,OPPO在同年6月发布了第一款智能机OPPO X903/Find。这说明,vivo在从功能机过渡到智能机时,脚步基本与同行保持了同步。

与友商的IoT进程相比,vivo 的IoT业务发展偏慢。

2018年,vivo首次提出了自己的IoT战略。作为对比,华为在此之前就涉足了智能家居,2018年又将它独立成军,并创办了“华为智选”品牌。小米则更早,在2013年底就开始通过投资的方式布局IoT。

在前五大手机厂商中,仅有OPPO入局IoT的时间点与vivo相近。因此,vivo入场的时间点虽然算不上最慢,但也绝对算不快。

入局时间晚,导致vivo的IoT产品问世时间也晚于友商。直到2022年,vivo才推出了自己的首款平板vivo Pad。即便是步伐同样偏慢的OPPO,也早在2020年就推出了智能手环、电视等IoT产品。

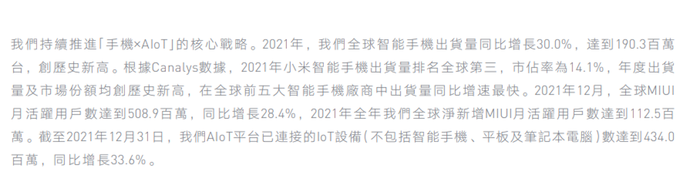

早早入局的小米,旗下的IoT产品早已从手机周边扩展至PC、冰箱、扫地机器人等领域,甚至有了“杂货铺”的称号。2020年,小米创始人、董事长兼CEO雷军,又将“手机×AIOT”定为小米下一个十年的核心战略。

除了手机厂商外,BAT等互联网巨头BAT、海尔TCL等传统家电企业,以及一批没有包袱的创业公司都在伺机而动。

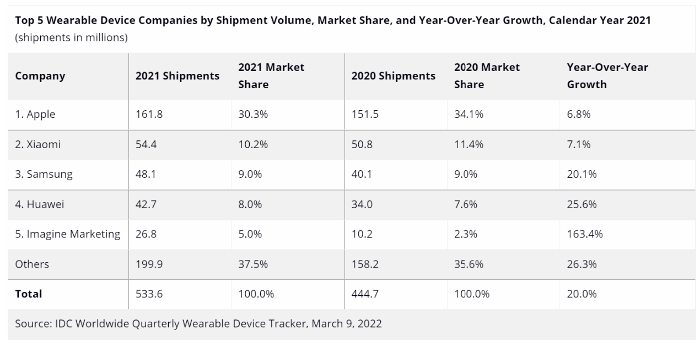

更直白一点的是各自的市场份额对比。以可穿戴市场为例,它和智能家居并列为IoT的两大细分市场。IDC数据显示,2021年,中国可穿戴市场出货量接近1.4亿台,全球的出货量为5.336 亿台。

其中,苹果是全球和中国市场的双料冠军,全球市占率高达30.3%。在全球市场,小米和三星分列第二、第三,份额分别为10.2%、9%,华为和Imagine Marketing为第四、第五,vivo被归类到others中。

到了今年一季度,前五名之间的变化不大,vivo依然是others。

03 vivo能后发制人吗?

vivo的IoT策略不同于其他手机厂商,它选择了做连接。

在2018年首次提出IoT战略时,vivo还召开了“IoT开放联盟成员大会”,与会者都是各个细分行业的巨头品牌,比如美的、科沃斯、TCL等。而vivo召开大会的目的是,通过搭建一套技术协议,在不改变各厂商私有协议的基础上,实现不同品牌之间的互联互通。

也就是说,vivo做IoT的核心点在于打破IoT市场上割裂的生态局面,将每个厂商的“小生态”连成一个“大生态”。这在业内是比较少见的。

起初,不管是从手机跨界未来的小米还是美的等家电企业,都在围绕IoT单品做文章,相继对电视、冰箱等大家电单品做了升级。在此之后,业内分化出了两种模式。

其一是,以小米为代表的产品先行策略。这种模式的核心逻辑是,通过一个又一个爆款IoT产品来抢占用户的使用场景,小米的电视已经连续多个季度成为中国市场销量冠军。虽然小米也触及到了底层技术层面,但IoT单品的占比仍比较高。

这点在小米的财报中也有体现,小米的财报在描述IoT业务发展成果时,会陈列设备连接数、MIUI和小爱同学的月活。

图片来源:小米财报

与之相对的是以华为为代表的底层技术派,华为虽然也有单品,但它的底层技术更强。

2021年,华为发布了全屋智能1.0方案,其中的核心在于“1+2+N”。1指的是HarmonyOS智能主机,2代表家庭物联网和家庭互联网,N 则是涵盖照明、环境、水、安防等生态的智控系统。华为做IoT的方式与做汽车是相似的,都在通过自身强大的品牌力和底层的技术实力,对行业进行赋能。

横向对比之后,不管是小米还是华为,甚至是海尔的三翼鸟,都从IoT单品过渡到了全屋的系统层面。如果将推单品称为IoT的1.0阶段,那它们都在向2.0阶段过渡。

vivo的模式看起来与同行同频,但实际上却有着细微之处的不同。

这里需要强调的是,手机厂商做IoT单品的长期逻辑不在于赚钱,而是通过IoT单品去抢占市场,提升话语权。

其中的共性在于,大家都会基于已有的硬件(手机)做延伸,比如耳机、平板、PC等。区别在于,各自取得IoT行业话语权的方式不同,这个方式其实也是各自的IoT策略。

IoT的话语权取决于生态支持程度,其中有可以细分为硬件产品、软件连接等多个方面。

vivo与其他手机品牌的区别就在于“Jovi物联”。简单来说,Jovi物联的逻辑是,vivo负责消除各品牌产品之间互联的障碍,用第三方的身份帮助大家实现互联。其中的两个落脚点是家居和汽车,本质上也涉及到了行业的话语权。

但是,这个模式是有矛盾的,矛盾的地方在于vivo即做运动员也做了裁判员。

Jovi物联虽然是朝着万物互联这个目标出发的,但在落地的产品上,夹杂了自己和第三方合作的产品。这里也可以细分为硬件和软件两个角度。硬件上相对容易理解,比如在电视场景中,vivo的合作对象是TCL。软件上的体现是,Jovi物联仅能在vivo手机中应用,其他品牌手机暂不支持,这其实又绕回了“小生态”。

更进一步的问题是,vivo自身缺乏产品的支撑。原本自家的产品可以充当Jovi物联最坚实的基础,即便对外合作进展不顺,自有产品也可以帮助vivo攻城略地。

但现实却是,vivo的生态是手机厂商之中偏弱的。目前,在vivo的产品线中,手机之外的IoT产品不多。

这里拿小米的“杂货铺”与它相比稍显不公。以同样入局稍晚的OPPO为例,它旗下的IoT产品覆盖了耳机、平板、电视、手环、路由器,而vivo只有耳机、平板和手环。

谈及当前安卓阵营的困境时,vivo执行副总裁胡柏山曾表示问题的核心在于,安卓的科技创新出现了问题。区别于基于安卓生态的手机行业,IoT行业正处于发展初期,生态建设不完善,vivo的策略也是看到了行业的不足之处。

然而,与手机行业相比,IoT行业更复杂,难度更高。vivo的IoT业务既有长处也有短板,它能否重现成功从功能机过渡到智能机的奇迹,让我们拭目以待。

评论