文|阿尔法工场 耿长宝

01、给卖水者卖水

卖奶茶,不赚钱,是常态。

2021年,“新茶饮”第一股奈雪的茶(2105.HK)经调整后净亏损1.45亿,同比由盈转亏。喜茶也传闻业绩不佳,IPO进程一推再推。

他们背后的供应商,却一个个盈利可观,开始密集上市。

调配一杯奈雪的水果茶,果汁饮料浓浆必不可少。它家的饮料浓浆供应商——德馨食品,也已进入上市队列。

德馨果汁饮料浓浆,来源:京东商城

2021年7月19日,德馨食品与安信证券签署上市辅导协议,启动A股上市。一年后,也就是今年7月5日,德馨食品预披露招股书,拟于深市主板上市。

本次预计发行不超过1682.3万股股票,募集9亿元。募集资金将用于年产3.8万吨饮品配料生产基地项目、饮品配料和烘焙产品生产线项目和植物基饮料生产线项目等。

募集资金用途,来源:德馨食品招股书

作为现制饮品配料供应商,德馨食品提供的主要产品分为三个系列:饮品浓浆、风味糖浆和饮品小料。

具体包括有:

饮品浓浆:果蔬汁饮料浓浆、植物蛋白饮料浓浆、NFC 茶汤等;

风味糖浆:咖啡调味糖浆、竹蔗冰糖浆、黑糖糖浆、零卡糖浆等;

饮品小料:饼干碎、寒天晶球、果冻等。

招股书显示,德馨食品已发展成为诸多食品饮料连锁品牌的供应商,包括百胜中国(YUMC.N)、麦当劳、星巴克(SBUX.O)、7分甜、蜜雪冰城、瑞幸咖啡(LKNCY.OO)、奈雪的茶(2105.HK)、书亦烧仙草、呷哺呷哺(0520.HK)、宜家、华莱士、阿华田、乐乐茶、海底捞(6862.HK)、永和大王和三只松鼠(300783.SZ)等。

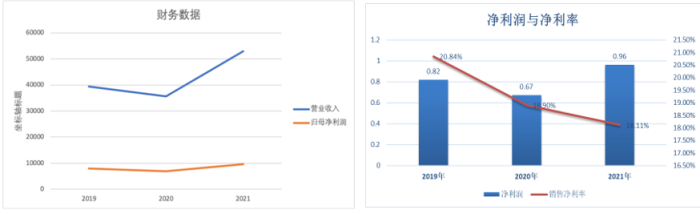

2019年、2020年和2021年,该公司营业收入分别为3.93亿元、3.57亿元和5.29亿元,同期净利润分别为0.82亿元、0.67亿元和0.96亿元。

尽管营业收入和净利润呈上升态势,利润率却逐年降低,从20.84%下降了2个多点。造成净利润率下降的原因,公司称,主要是新冠疫情带来的系统性风险。

来源:德馨食品招股书,阿尔法工场整理

食品饮料原材料行业,专业门槛极高。能在这个行业立足、并抓住风口谋求发展,往往得益于创始人的专业判断力。

德馨食品的创始人林志勇,是食品工程相关专业“科班”出身。

1997年,林志勇硕士毕业后,进入宝洁P&G(PG.N)公司工作。直到2008年,林志勇走的路,一直是光鲜的外企高管职业生涯。

2009年,林志勇看到了果汁行业的风口。2008年金融风暴后,严重依赖出口的中国果汁企业,出口量和价格齐跌,果汁原料巨头不得不将重点转向国内,使得原料成本大幅下降,为下游企业扩张创造良机。

那一年,行业龙头汇源果汁因可口可乐(KO.N)并购一事被否,加之连年亏损,让出了市场份额。

统一(1216.TW)、可口可乐、康师傅控股(0322.HK)、农夫果园等,纷纷加码果汁板块,浓缩果汁原浆成为当时的热门产品。

2008年6月,上海德馨饮料有限公司(后更名为上海德馨实业有限责任公司,以下简称德馨实业)成立。

2009年4月,林志勇担任德馨实业执行董事。2009年,德馨推出珍选果蔬汁浓缩系列产品。

2012年,德馨食品的前身——德馨有限成立,并首次推出自己研发的BIB果汁和饮料现调机。2014年之后,德馨食品开发出固体饮料、无菌利乐装浓缩果汁产品、风味糖浆和NFC茶汤等产品品类。

德馨食品发展历程,来源:公司官网

2019年,瑞幸咖啡、星巴克和其他新茶饮品牌,已成为德馨食品的大客户。

德馨食品历年前五大客户,来源:公司招股书

02、估值没有惊喜

德馨食品在申报上市前进行过一轮融资。

2021年5月13日,中信资本背景的金仑投资和瞪羚三号等出资人,按照每股51.31元的价格,合计2.6亿元入股德馨食品,占总股份比例为10.04%。据此估算,德馨食品上市前一轮的投后估值约为26亿元。

来源:德馨食品招股书

据招股书,本次IPO募资不超过1682.3万股,占发行后总股本比例不低于25%。因此,预计德馨食品募资后的市值,将超过36亿元。按2021年净利润0.96亿元计算,发行市盈率约为37.5倍。

德馨食品招股书将千味央厨(001215.SZ)、安记食品(603696.SH)和日辰股份(603755.SH)列为可比公司。这三家食品公司,主营复合调味料和速冻米面。

实际上,以饮料品牌为主要客户的公司,对德馨食品来说更具估值参考性。

德馨食品的收入利润规模,与植脂奶油供应商海融科技(300915.SZ)类似,可以将后者作为估值参考。

海融科技静态市盈率为35.34倍,接近德馨食品的发行市盈率。目前,海融科技市值近40亿。

这样看来,德馨食品IPO募资后的36亿估值,从同行角度看,还是比较合理的。

03、亏钱的估值更高

A股饮品配料供应商企业不少。

比如,给元气森林供应代糖赤藓糖醇的三元生物(301206.SZ)和保龄宝(002286.SZ);植脂末“专家”佳禾食品(605300.SH);给乐乐茶和COCO奶茶供货的海融科技;最近“爆红”的空刻意面母公司宝立食品(603170.SH)等等。

另外,做纸杯包装材料的恒鑫生活(A22099.SZ)已于今年5月预披露招股书。“深度绑定”沪上阿姨的果汁供应商——田野股份(832023.NQ),在申请辅导备案后,也计划登陆北交所。

A股食品饮料配料供应商,来源:同花顺iFind

在上面这个表里,估值过百亿的供应商,还没出现。

与之相对比的是,新茶饮品牌亏得厉害,但估值/市值却动辄上百亿。

据天眼查APP,2021年7月,喜茶完成D轮融资,金额高达5亿美元(约合33.78亿元人民币)。

这轮融资过后,喜茶估值达到了600亿元人民币。2020年3月,喜茶C轮估值据传只有160亿元人民币。仅16个月,估值暴增2.75倍。

奈雪的茶2021年净亏损1.45亿,市值依然过百亿。

2021年1月,蜜雪冰城获得来自高瓴资本、美团龙珠和CPE源峰等头部机构投资,Pre-IPO轮融资20亿元。融资完成后,蜜雪冰城估值已超200亿元。

2022年1月,书亦烧仙草融资6亿元。根据测算,估值也已达百亿元。

究其原因,新茶饮品牌连锁店,本质上的卖点是C端“流量入口”,和面向B端的供应商,竞争格局的结构不同。

品牌连锁店,争的是市场优势地位,拼的是谁先跑出来。一级市场投资人愿意为未来能垄断市场的“头马”付高溢价。

此外,品牌加盟一旦做起来规模,轻资产的杠杆优势非常明显。

而上游原材料供应商虽然抓住了市场高速成长的机会,但赚的是真金白银辛苦钱,但与品牌客户相比,估值依然不可同日而语。

04、需求刚性

一个问题是,品牌客户不赚钱甚至亏损得厉害,为何却能容忍上游供应商超过10%的净利率?

这需要从两方面说起。

一是品牌不断推新对上游供应链的考验。2021年,奈雪的茶共推出了105款新品,推新周期平均3天半。喜茶也并没有落后太多,2021年推出了近80款新品, 平均4天半上新。

奈雪的茶《2021年大数据报告》,来源:奈雪的茶

推新,要求供应商的生产链条必须有足够弹性,才有能力响应客户迅疾变化的采购需求。

今年6月30日,佳禾食品在接受85家机构调研时也提到,茶饮产品的推新速度非常快。

这种需求驱动下,客户对原材料供应商配合研发的程度,要求就会比较高。客户如能寻找到一个在应变、产能、品质等方面综合性强的供应商,肯定会优先“战略采购”其产品。

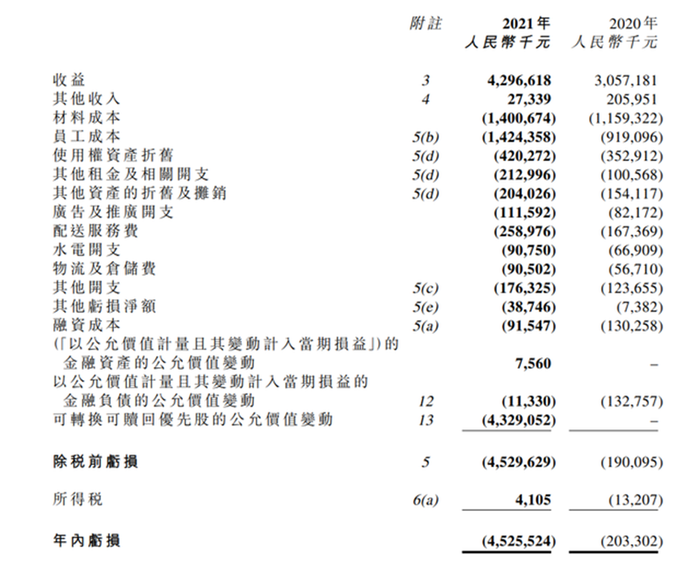

二是,材料需求本身弹性小,足够“刚性”。以奈雪的茶为例,2021年,奈雪的茶材料成本达14亿,占主营收入的32.6%,同比增长20.8%。

来源:奈雪的茶2021年年报

材料成本居高不下,新茶饮品牌也开始谋求在原产地自建生产基地,向产业链上游延伸。

但受制于水果产地分散、采购半径大、季节天气变化大和损耗率高,针对某些原材料,品牌不得不选择专业供应商,哪怕后者的价格高得吓人。

为了适应开店速度和产能需求,新茶饮品牌非常依赖原材料供应商,哪怕背负更高成本。所以,不管新茶饮品牌自身是否盈利,都得“让中间商赚差价”。

当然,这种情况的出现,与新茶饮品牌比较强的融资能力有关,当下的关注点是业务的扩张,对能支撑自己扩张的稳定供应商,就没那么苛刻了。

05、原料供应商未来能跑多远?

估值是个账面数字,能赚钱才是保持企业竞争力的砝码。

长期处于“盈利焦虑”之中的新茶饮品牌,日子并不好过。

2021年,市场偏好开始“向下”。据《2020—2021中式新茶饮行业发展报告》,2021年中国新式茶饮单价20元以下产品的市场,占比超过八成;近六成消费者只能接受单价为10元至15元的茶饮。

或许是顺应这一趋势,头部品牌纷纷降价。

2022年开始,喜茶率先打响了降价内卷大战,60%以上的产品售价在15-25元区间,已经接近中端市场的价格。

奈雪的茶也只能选择跟进,将身段下放到与蜜雪冰城平齐,推出“9元起”产品。而低单价,意味着低毛利。

另一方面,成本端也在不断挤压盈利空间。

据2020年及2021年财报,奈雪的茶各项成本和费用合计,占营收比已超过100%。奈雪的茶距离总体盈利,还有相当大的距离。

来源:奈雪的茶2021年财报,阿尔法工场整理

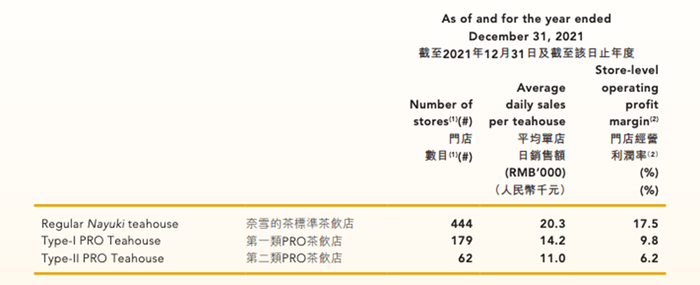

还有一个值得关注的现象是,为减少资本开支,新茶饮店越开越小。以奈雪为例,其门店分为标准店、一类PRO店和二类PRO店。相比标准店高达180万的开店成本,PRO店面积更小,开店成本也降到了100万。

这一变化,导致单店收入和利润下降。财报显示,第二类PRO店的经营利润率仅为标准店的约1/3。

来源:奈雪的茶2021年财报

第二类PRO茶饮店,每天经营利润仅为682元。按新开一家门店100万投入计算,回收期至少四年。新冠疫情阴云笼罩之下,开满360天的假设,可谓非常乐观。

无论是降价、开店数量减缓,还是更多小面积直营店出现,售卖杯数乃至单店日均收入的天花板越来越低,这些对原材料供应商的营收也会产生影响。

新茶饮品牌只有挤进头部阵营,才有机会获得投资人青睐。但是,在种种不确定因素影响下,关店和倒闭也将成为这个行业常态。

近几年,新茶饮品牌一直在不断经历着洗牌,和上游供应商的生存“赔率”,亦不可等量齐观。

值得关注的是,由于餐饮的特性,新茶饮赛道里,不太会出现超级垄断者,也就是说这个市场可能会是一种极度分散型市场,“你方唱罢我登场”将是常态。这样,作为给“卖水者卖水”的供应商,反而有出现巨头的可能。

评论