文|财健道 杨燕

编辑|尹莉娜

在股价反复横跳,拉扯投资者“心跳”之后,CXO行业上半年业绩陆续出炉。

7月26日,药明康德(603259.SH)交出了一份业绩亮眼的半年报“成绩单”。

财报显示,药明康德2022年上半年营收同比增长68.5%至177.56亿元,净利润同比增长73.3%至46.36亿元。预计2022年全年收入同比增长将达到68~72%,2022年将成为过去10多年来药明康德增长最快的一年。

不过,尽管业绩增速亮眼,资本市场对于CXO行业的“热情”却大不如前。

半年报业绩公布后,药明康德7月27日盘中股价一度跌超6%,当日收盘价为96.36元/股,跌幅为5.12%。

短期的资本市场波动或许不能完整概括行业长期的增长路径,从药明康德的财报背后,或许可以发现一些行业发展的信号。

01、对于CXO行业,市场在关心什么?

作为过去两年资本关注度几乎和创新药同等分量的医药细分赛道,CXO行业也经历了从万众瞩目到备受争议的阶段。

无论是机构“抱团”买进卖出,还是行业普遍保持的30%增速,一举一动无不被投资者拿着放大镜打量。此外,近段时间来“一猴难求”的行业困境,也折射出CRO企业从“稀缺品”到井喷式涌现的“内卷”现状。

从2021年开始,药明康德重新划分了业务架构和披露口径,从原先市场粗略分类的CRO/CDMO,梳理为五大业务板块,包括化学业务、测试业务、生物学业务、细胞及基因疗法业务以及国内新药研发业务。

其中化学业务作为药明康德营收主力,2022年上半年实现收入129.74亿元,同比增长了101.9%。

对于CRO行业近年来的增长趋势,此前市场普遍认为其中一部分来自于疫情带来的一次性订单,因此引发对于行业持续高成长性的怀疑,在7月27日的电话会议中,药明康德董事陈民章表示,即使剔除新冠的商业化项目,其化学业务板块依然保持了接近36.8%的增长速度。

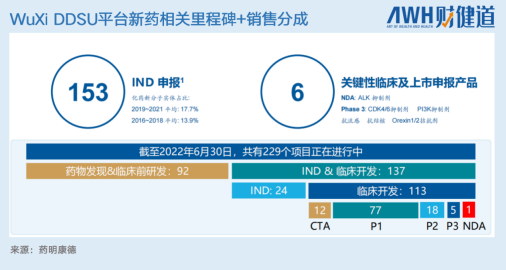

值得注意的是,除了已完成的订单之外,CRO企业未来一段时间的收入来自于已经在手尚未完成的订单。财报中提到,2022年上半年,药明康德累计完成153个项目的IND申报,并获得129个项目的临床试验批件。有1个项目处于上市申请阶段,有5个项目处于Ⅲ期临床试验,18个项目处于II期临床。

除去疫情和预期带来的营收以外,对于CXO行业发展而言,产品订单和大客户才是当下业绩的决定性因素。

相比biotech公司,大药企对于医药外包的需求更为强烈和稳定。因为比起自己花费“十年时间十亿美金”去开发一款新药,CXO公司能大大缩短所需时间,对于原研药而言,专利保护期内早一天上市,收益可能天差地别。更何况现在研发一款新药远不止“双十”这么容易。

因此,全球研发外包率渗透率从2006年的18%左右,一路上升到2020年将近50%,增长不可谓不迅猛。

药明康德财报显示,2022年上半年,公司新增客户超过650家,活跃客户数量超过5850家。其中来自老客户的收入为173.66亿元,占总收入的97.8%,同比增长79%。来自全球前20大制药企业的收入为78.56亿元,同比增长165%。

可以看出,尽管全球资本市场创新药板块在过去的大半年内悲观情绪蔓延,但大药企的研发投入依旧稳定,这也成为头部CRO企业业绩的支撑点。

02、全球化扩张之路,下一站新加坡?

尽管资本市场的热情在下降,但CXO龙头扩张的步伐丝毫没有减慢。

7月19日,药明康德宣布未来十年预计投资20亿新元(约97.3亿人民币)在新加坡建立研发和生产基地,与亚洲、欧洲、北美等地的基地联动,加强与全球客户的沟通协作。据新加坡当地相关报道,该基地未来发力领域将集中在小分子、细胞和基因疗法等方向。

同一天,“药明系”另一家公司药明生物(02269.HK)同样宣布将投入近百亿在新加坡建立一座一体化CRDMO服务中心。

在跨国药企临床研究和新药研发上,新加坡正成为不容忽视的聚集地。

2021年以来,法国制药公司赛诺菲、德国疫苗企业BioNTech、美国莫德纳、中国科兴等医药公司纷纷落子新加坡,将此地作为进军亚洲市场,辐射东南亚及澳大利亚的支点。与此同时,作为世界四大自由贸易港之一,新加坡也是亚洲企业进军全球市场的重要平台,全球三分之一的500强公司亚洲总部设立在新加坡。

从CXO行业的发展来看,全球化原本就是这一行业的天然属性。财报显示,药明康德2022年上半年在全球共有32个运营基地和分支机构,约4万多名员工,是全球规模最大的生物医药研发团队之一。电话会议中其高管同样提到,疫情期间,药明康德实施了业务连续性计划,通过全球研发基地网络进行项目转移,降低了疫情的影响。

此次药明康德“瞄”上新加坡之前,双方已经有过相关合作。

药明生物旗下公司药明生基宣布与新加坡科技研究局展开合作,将TESSTM专利技术引入亚太地区,该技术用于规模化生产无转染的腺相关病毒(AAV),有助于大幅提高AAV的产量和质量,是AAV生产工艺发展的重要革新。截至2022年1季度末药明康德有14个TESSA评估项目。

不难发现,对于在新加坡的投资,不仅仅是头部CXO企业对于产能的补充,更是对于细胞和基因治疗等新方向的前期储备。

CXO行业作为劳动力密集行业,人才瓶颈始终是增长困境之一,海外布局对于解决这一难题同样提供了思路。

毕竟,对于CXO行业能否重回高光时刻,业界关注的不只是当下,还有未来。

制图|张羽岐

(作者为《财经》研究员)

- END -

参考文献

【1】药明生物计划在新加坡投资建设一体化CRDMO服务中心.美通社.2022.07.19

【2】不理解这个逻辑,千万别投资CXO.雪球.一手大股东_成嘉源.2022.07.25

【3】困在时间里的实验猴.财健道.张羽岐 吴妮.2022.5.20

【4】20亿新币!又一中国疫苗界大厂来新加坡投资了.新加坡眼.2022.07.20

【5】药明康德2022年上半年业绩增速再创新高.药明康德.2022.07.6

【6】ATU 平台完善,高增长在即.浙商证券.孙建 郭双喜.2022.07.6

评论