记者 |

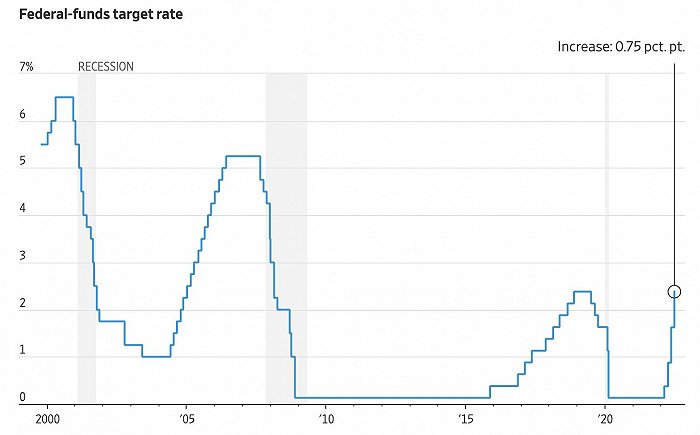

美东时间7月27日,美联储在结束货币政策会议之后宣布再次加息75个基点,将联邦基金利率区间进一步上调至2.25%-2.5%。

这已经是美联储今年第四次加息。此前美联储已分别于3月16日、5月4日以及6月15日三次加息25个、50个、75个基点。自开启加息以来,美联储在不到半年时间内已经累计加息225个基点,为1980年代以来最为激进的一轮加息周期。

通胀难见顶,加息难言底

迫使美联储打40年纪录地进行加息的关键因素仍是高企的通胀。

7月13日劳工部公布的数据显示,美国6月消费者价格指数同比增长9.1%(环比增长1.3%),高于5月的8.6%,为1981年以来通胀数字首次破九。

即便撇除同比上涨59.9%的汽油价格,通胀已经蔓延到了几乎所有全美行业领域,其中食品价格同比上涨10.4%,电力等能源服务项目价格同比上涨19.4%,同比上涨5.8%的房租价格同样为1986年以来最高纪录。根据房地产经纪公司Miller Samuel Real Estate的最新报告显示,纽约曼哈顿公寓月租金平均值已经高达5058美元,同比增幅接近30%。

总统拜登与财长耶伦在开启中东之行前和G20财长会议上异口同声地表示,美国的通胀高得令人无法接受。

此前5月超预期的通胀数字已经迫使美联储在6月15日的货币政策会议上放弃了既定的50个基点、而选择更为激进的75个基点加息幅度。如今6月破九的通胀数据更使得美联储只能继续维持至少75个基点的加息节奏。截至7月26日,芝加哥商业交易所的利率观察工具FedWatch显示,甚至仍有25%的投资者押注美联储此次会选择更激进的100个基点加息以释放坚定捍卫物价的决心。

在当天的议息决议之中,美联储表示将坚定地致力于恢复通胀率至2%的目标。美联储还将继续监测发布的利率政策信息对经济前景的影响,如果出现可能阻碍联储目标实现的风险,美联储将准备适当调整货币政策立场。

至于包括每月最多减持300亿美元美国国债、175亿美元机构抵押支持证券(MBS)的缩表计划则与6月的决议声明相同。

不同于受困于欧元国家金融碎片化而不得不设计出各种金融新工具的欧洲央行,美联储抗击通胀的唯一手段似乎就是缩表和渐次加息的“添油战术”。7月27日的利率决议不仅与上次货币政策会议的决议文件几乎完全雷同,甚至都没有更新指明未来利率走向的点阵图。

虽然劳工部公布的通胀数字无视美联储的努力仍然率创新高,但是核心通胀率数字的连续3个月下降以及密歇根大学消费者通胀预期首次下降,都使得通胀即将见顶的论断再次出现。

加息过猛威胁复苏

相比于受到国际能源市场波动影响的通胀率,美联储猛烈加息带来的负面影响却是已经确定的。

美国的各项经济指标已经于6月和7月迅速掉头向下,释放出愈来愈多的经济可能将陷入衰退的信号。

IHS Markit的调研数据显示,美国7月的制造业、服务业采购经理人指数初值分别为52.3和47.0,全部跌至两年内新低。7月17日美国全国住宅建筑商协会公布的建筑商信心指数为55,较上月大幅下跌12点,该指数不仅已经连续第7个月下跌,更是跌破了2020年5月因新冠疫情导致的建筑业大范围停工时的低值。7月20日美国全国房地产经纪人协会公布的数据也显示,全美成屋销售环比连续5个月下降,为2013年以来最差表现。

美国国债收益率方面,2年期美债与10年期美债收益率今年已经出现三次倒挂。若将5年期与30年期美债收益率一并纳入考量,美债收益率倒挂更是已经成为普遍现象。一般而言,中短期国债收益率更容易受到利率波动影响,中长期国债则与长期通胀率相关性更强。利率倒挂通常被视为经济下行压力加大、出现经济衰退风险的明确信号。

与此同时,标普500指数与纳斯达克指数早在近两个月之前就已经进入技术性熊市,相较于年初高位均已经下跌超过两成。

至于最为关键的GDP数据,今年第一季度美国GDP按年率计算已经下降1.6%,亚特兰大联储的GDPNow预测模型则预示美国第二季度GDP将萎缩1.4%,连续两个季度的经济萎缩已符合学术上技术性衰退的定义。彭博社本月对经济学家的一项调查显示,未来12个月经济下滑的可能性为47.5%,高于6月份的30%。

美国二战之后共出现过11次技术性衰退,其中三次技术性衰退时间超过3个季度,分别为2008年金融危机以及上世纪的两次石油危机。

美东时间7月28日,商务部经济分析局将对外公布第二季度实际GDP年化季环比预估值。

美联储加息还能持续多久?

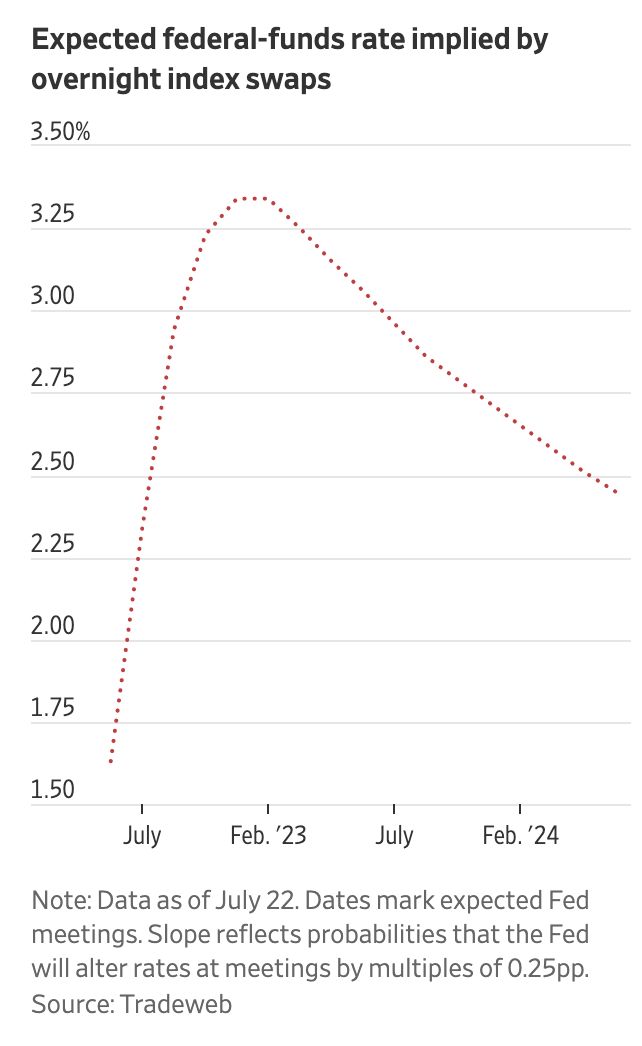

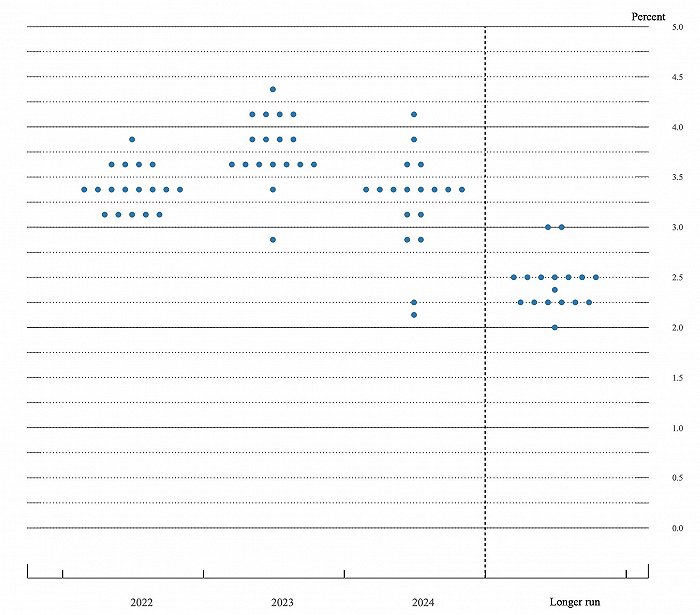

美联储的利率点阵图显示,年底联邦基金利率区间上限将达到3.3%至3.5%左右。美联储在6月货币政策会议纪要中表示,预计今年年末的联邦基金利率将接近甚至高于美联储的长期目标,因此委员会将调整货币紧缩政策步伐至与实际经济发展状况相符的程度。

考虑到此次75个基点幅度加息之后,距离年底利率目标已经只剩不足100个基点的空间,今年秋冬两季度美联储将在三次货币政策会议如何决议成为了当前的焦点。

根据美联储的日程表,9月21日、11月2日以及12月14日美联储仍有三次机会加息。目前主流投资者认为美联储届时将选择50个、25个和25个基点的加息幅度。

不过若7月与8月的通胀仍不乐观,亦不排除美联储不得不在9月再次选择75个基点的加息幅度。芝商所的利率观察工具FedWatch显示,49%投资者押注美联储将选择稳妥的50个基点加息幅度,42%和8%的投资者则押注美联储将选择75个基点甚至100个基点的加息步伐。

根据利率点阵图显示的加息路径,美联储将在2023年年中将联邦基金利率提升至近期高点之后开启降息。UniCredit首席经济学家Erik Nielsen预测美联储将于明年年底开始降息。以贝伦贝格银行为代表的华尔街主要机构则预测明年第二季度联邦基金利率将达到峰值。

在常规的加息操作之外,鲍威尔此次并未对利率预期发表具体看法。这也意味着十年以来被美联储广泛使用的前瞻性指引或即将走入历史。欧洲央行已经在一周之前的7月21日已经正式宣布放弃前瞻性指引,并以此给予货币政策更大的模糊性和操作余地,以应对快速走高的通胀数据。

值得一提的是,鲍威尔此前的前瞻性指引并未起到为市场提供清晰预期和指引的效果。他在5月4日的货币政策会议之后表示下次加息幅度为50个基点,但最终却因超预期的通胀而食言。

当天美股全数上涨,其中道琼斯上涨1.37%,报收32195点;标普500指数上涨2.61%,报收4023点;纳斯达克指数上涨4.06%,报收12032点。

评论