文|港股解码 瓶子

7月26日,国内汽车水泵行业龙头——飞龙股份(002536.SZ)发布公告称,公司近期收到重庆理想汽车有限公司常州分公司的《供应商定点意向书》。根据该定点意向书显示,公司成为理想汽车某项目热管理模块/EGR冷却阀的供应商。

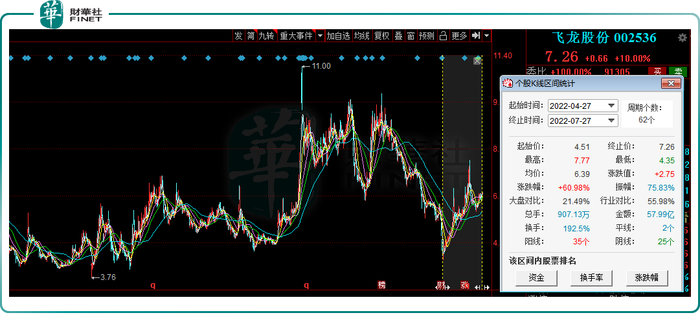

受此消息提振,7月27日,飞龙股份股价直接一字板涨停,报收7.26元/股,从4月27日反弹迄今,累计涨幅60.98%,最新总市值为36.35亿元。

01、频获新能源订单,扩产提速

飞龙股份成立于2001年,是国内传统汽车零部件行业的龙头企业,其主要产品涵盖传统发动机重要部件(机械水泵、排气歧管和涡轮增压器壳体等)、新能源、氢燃料电池和5G工业液冷及光伏系统冷却部件与模块、发动机节能降排部件、非发动机其他部件等。

汽车“新四化”(电动化、智能化、网联化、共享化)趋势下,汽车零部件行业面临全方位产业变革,同时也迎来转型发展的新机遇。

紧跟市场,飞龙股份在稳固传统汽车零部件的同时,“新能源”俨然已成为其另一个“主战场”。在该领域,公司主要布局电子水泵系列和热管理模块系统两大业务管线。

在电子水泵系列方面,据悉,基于结构紧凑、可靠性高、可调性强、精确度高等优点,电子水泵相较于传统机械水泵更适应电动化。

在应用领域中,传统燃油车与新能源车热管理系统存在一定的差异,燃油车热管理系统包括发动机热管理系统和汽车空调系统,一辆车通常只需要1个电子水泵。

而新能源车热管理系统则包括空调热管理系统、电机、电控冷却系统、电池热管理系统,所需电子水泵为一辆车2至5个,电子水泵单车价值大幅提高。

这就意味着,未来随着新能源汽车的快速放量,电子水泵市场空间有望多倍增长。

据笔者了解,电子水泵以功率来划分,功率越高,技术难度越大,18w属于低功率,用于增压器等的冷却,主要用于燃油汽车;30w-100w多用于新能源汽车空调、电机、电池等的冷却;200w以上多用于燃油车主水泵、燃料电池等。

自2009年起,飞龙股份便开始研发电子水泵,截至目前公司形成比较完备的电子水泵产品体系,产品功率范围13W到16KW,产品电压覆盖12V平台、24V平台、48V平台、220V平台、350V和550V高压平台产品。

而在热管理模块系统方面,据了解,飞龙股份热管理系统产品主要涉及控制阀、燃料电池热管理控制阀、电子执行器、电动车水阀、域控制器、热管理系统集成及各种变型产品等。

相比传统燃油车,新能源车热管理系统不仅仅增加了热管理用零部件数量,同时还带来了零部件的替换和升级,导致新能源车热管理系统单车价值量大大增加。

据东北证券研报指出,目前新能源汽车的热管理系统单车价值量在5,000元至1.15万元左右不等,约是传统燃油车单车价值量的3倍,该机构预计到2025年国内新能源车热管理市场规模将接近700亿元。

现阶段,飞龙股份正不断构筑自身的竞争“护城河”,加速拓宽产品线,提高市场竞争力。

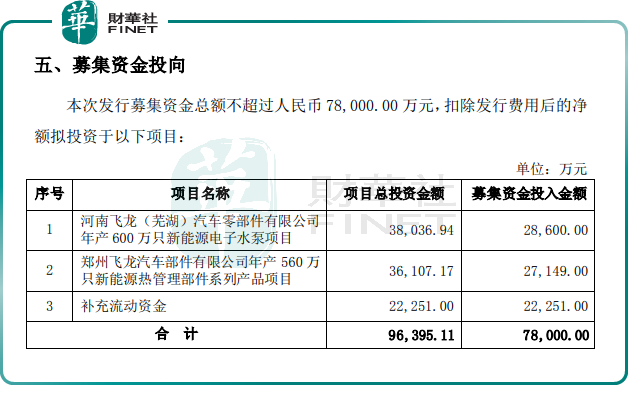

7月24日,飞龙股份发布2022年度非公开发行A股股票预案,公司本次募集资金总额不超过7.8亿元(含发行费用),其中,2.86亿元用于年产600万只新能源电子水泵项目,3.61亿元用于年产560万只新能源热管理部件系列产品项目,2.23亿元用于补充流动资金。

对此,市场分析称,飞龙股份作为少有的较早布局新能源热管理系统的本土企业,通过此次募资扩产,有望取得先发优势,享受到更多行业红利。

值得一提的是,经过多年的布局,飞龙股份在新能源领域已取得一定的成绩。今年以来,公司频获订单,主要涉及新能源车用电子水泵系列和热管理模块系统产品。

5月31日,飞龙股份宣告,公司成为吉利采购某项目电子水泵的供应商。项目计划从2023年开始量产,预计销售收入1.5亿元。

据统计,自2022年以来,飞龙股份已拿下包括浙江吉利汽车、越南VINFAST汽车、无锡艾默林、宁波吉利罗佑在内的4个供应订单,订单额分别为1.5亿元、6.3亿元、1.6亿元、9000万元,总额已超10亿元。

算上此次理想汽车项目,合计5个订单。可以预见,若上述项目均能顺利落地,有利于增厚飞龙股份的经营业绩。

截至目前,飞龙股份已与蔚来汽车、理想汽车、舍弗勒、合众汽车、飞碟汽车、零跑汽车、天际汽车、长城汽车、奇瑞、吉利汽车等50余家新能源汽车品牌建立合作关系。

02、业绩波动较大

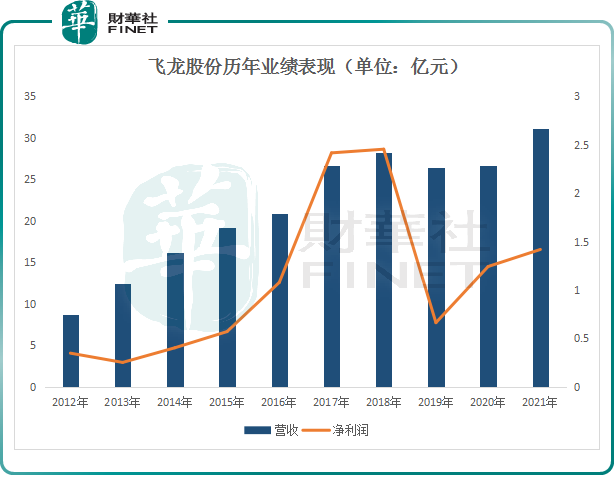

从过去业绩表现来看,飞龙股份盈利并不稳定。公司在2018年归母净利润达到峰值2.45亿元后,2019年业绩却大变脸,归母净利润同比下跌72.97%;2021年公司营收31.16亿元,同比增长16.89%,归母净利润为1.42亿元,同比增长14.18%。

然而,到了2022年上半年,又上演业绩变脸的戏码。2022年上半年,飞龙股份预计归母净利润1906.01万至2785.71万,同比变动-87%至-81%。

飞龙股份解释称,报告期内受芯片缺乏、疫情反复影响,公司传统产品业务受挫,特别是商用车领域,销售收入同比有所下降,影响利润较大。此外受国际形势影响,运费居高不下,销售成本增加。

结语:

新能源汽车风口下,飞龙股份作为国内传统汽车零部件行业的龙头企业之一,经过多年积累在规模、研发、技术、客户资源等方面具备较强的竞争力。此次成功进入理想汽车的供应链,对于飞龙股份开拓和发展新能源市场具有重要意义。

不过,当前汽车行业正面临转型,传统内燃机汽车市场逐步萎缩,因此公司传统业务产销量存在下降风险,在公司新能源业务尚未起量时,恐会短期影响公司经营业绩。

评论