文|野马财经 王晓曦

编辑|武丽娟

ETC服务的实行不仅为车主提供了便利,也有效缓解了拥堵。在ETC服务覆盖大部分车主的背景下,一家以ETC产业链服务及数字化系统服务为核心的企业将触角伸向了资本市场。

7月26日,贵州黔通智联科技股份有限公司(简称“黔通智联”)回复了深交所第一轮问询,内容涉及创业板定位、独立经营能力、收费模式等多个方面。

黔通智联是一家智慧交通领域以ETC产业链服务及数字化系统服务为核心,集相关产品研发以及运营、服务为一体的综合服务提供商。主要业务包括智慧交通ETC产业链服务、智慧交通数字化系统服务。

黔通智联本次IPO拟发行股票不超过6296.3万股,募集资金3亿元,将用于ETC服务生态圈建设项目、智慧高速云控平台建设及关键技术研发项目以及补充流动资金。

黔通智联虽然年入上亿元,但营收却逐年下滑。此外,该公司还存在股东为大客户,研发投入不及同行等情况。黔通智联能如愿成功闯关创业板吗?

2021年关联交易2.5亿元

对于拟IPO企业,股东兼客户的情况不是新鲜事儿,但近一半营收靠合计持股达73%的前两大股东贡献的情形却不太常见。

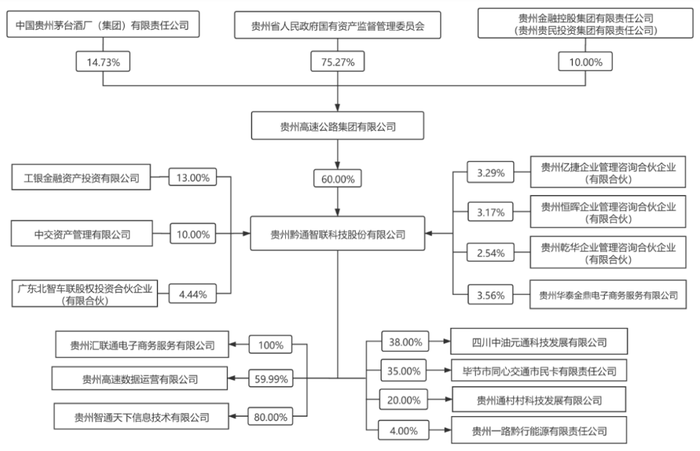

黔通智联成立于2014年,注册资本为5.67亿元,控股股东为贵州高速公路集团有限公司(简称“高速集团”)。

来源:黔通智联《招股书》

2014年7月,贵州省交通厅作为高速集团的国有资产监督管理机构同意高速集团组建ETC专营公司。黔通智联创立初期作为高速集团的全资子公司,对ETC卡片发行、后期服务、业务拓展等进行统一运作和管理。

经过2轮增资后,黔通智联在2020年6月开展混合所有制改革时剥离了与主业无关的小贷等业务,并进行了增资扩股,引进了工银投资、中交资管、北智车联、华泰金鼎等投资者。

目前,高速集团持股比例60%。2021年,高速集团还是黔通智联的第一大客户,后者来自高速集团的营业收入为1.73亿元。如今,走到IPO关口,双方的关联交易也成为潜在风险之一。

除了高速集团外,黔通智联的股东和前五大客户中还显现了银行的身影。黔通智联在2020年6月增资扩股引进的工银投资为中国工商银行股份有限公司(简称“工商银行”)的全资子公司,此后其与工商银行的交易也在招股书中被认定为关联交易。

2020年和2021年,黔通智联与工商银行的关联销售金额为2.33亿元、7743.21万元,占营业收入比例分别为10.81%、14.37%。2021年,黔通智联对前两大股东及前两大客户高速集团、工商银行的销售收入合计约为2.51亿元,占总收入的46.55%。

业内人士表示,关联交易一直都是IPO企业上市过程中被重点关注的问题,对关联方是否存在重大依赖、交易价格的合理性等问题都需要合理解释。

黔通智联对股东等关联方依赖问题也遭到了问询。黔通智联表示,关联销售与业务产生背景相关,与客户的交易是市场化选择的结果。其业务不限于股东,关联交易定价公允,关联销售金额较大与客户市场地位或下游行业集中度相关,故不存在对股东等关联方的重大依赖。

值得注意的是,2020年引进战略投资者工银投资时,黔通智联控股股东高速集团与工银投资签署了关于在3年之内完成上市的对赌协议。协议中约定,黔通智联需要在2021年6月30日前申请上市并获得书面受理,否则将触发回购股份条款。

随后签订的《补充协议》将上述日期修改为2021年12月31日前,巧合的是,深交所官网显示,黔通智联创业板上市申请的受理时间正是2021年12月31日。赶在对赌协议约定的最后期限,上市申请获受理给了高速集团一丝喘息的机会,不过,其他可能触发回购条款的情形依旧存在。

例如,协议显示,黔通智联在任一年度经审计的合并口径资产负债率超过85%,且未能在工银投资届时提供的宽限期内妥善解决的情况也会触发回购条款。而在2021年,黔通智联合并口径的资产负债率为86.78%,已超过85%。

虽然上述协议在黔通智联提交上市申请材料时自动终止,但若后期申请材料被撤回、中止审查且中止审核情形未能在6个月内消除的、申请被终止审查或否决等情况出现,上述协议将自行恢复。若协议恢复,工银投资是否会要求高速集团受让其持有的股权并支付转让价款目前还不可知。

黔通智联表示,上述对赌协议中,其不作为对赌协议当事人,对赌协议不存在可能导致公司控制权发生变化的约定,对赌协议不与市值挂钩并不存在严重影响其持续经营能力或其他影响投资者权益的情形。其与股东之间不存在其他对赌协议,符合《深证证券交易所创业板股票首次发行上市审核问答》第13条的规定。

2021年营收腰斩,业绩受政策驱动难持续

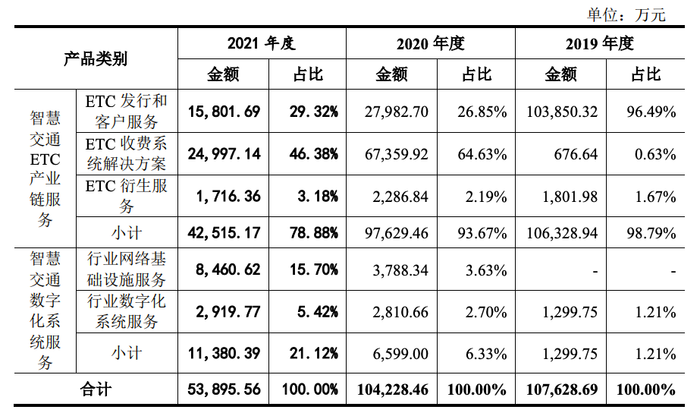

2019年-2021年,黔通智联的营业收入分别为10.88亿元、10.49亿元、5.39亿元;归属于母公司所有者的净利润分别为0.85亿元、0.89亿元、1.08亿元。

营收下降,归母净利润却增加,这是怎么一回事儿呢?

黔通智联的主营业务包括智慧交通ETC产业链服务和智慧交通数字化系统服务,其中,智慧交通ETC产业链服务贡献了近八成收入,而上述产业链服务又主要是由ETC发行和客户服务、ETC收费系统解决方案、ETC衍生服务三部分构成。

近三年,黔通智联ETC发行和客户服务、ETC收费系统解决方案收入变化较大,影响着该公司的营收,而上述业务的开展又受到政策层面的影响。

例如,受《深化收费公路制度改革取消高速公路省界收费站实施方案》《交通运输部办公厅关于大力推广高速公路ETC发展应用工作的通知》等政策的影响,2019年,黔通智联ETC发行与客户服务收入为10.39亿元,同比增长829.74%。

随着ETC普及的基本完成,ETC发行速度趋于平缓,黔通智联ETC发行与客户服务收入从2020起也发生断崖式下滑。2021年上述业务收入为1.58亿元,仅为2019年的15%。

来源:黔通智联《招股书》

此外,受政策影响,黔通智联与银行的关系也没有那么“亲密”了。

2019年,《国务院办公厅关于印发深化收费公路制度改革取消高速公路省界收费站实施方案的通知》的发布,使得银行成为ETC代销的主体,在政策利好下,当年黔通智联的前五大客户中有4家为银行,合计销售收入为9.33亿元。

2021年,相关政策的发布,使ETC代销主体逐步由银行变成汽车主机厂。主体的转变也意味着在ETC发行与服务业务方面,黔通智联未来需要自己开拓与汽车厂商的业务,不能再依靠银行的推销能力获取客户。

收入减少,净利润为何会增加呢?IPG中国首席经济学家柏文喜表示,可能的原因有以下几个:营业成本与管理费用下降更快;母公司持股比例大幅提升;非经常性损益大幅增长。

2021年,黔通智联的营业收入为5.39亿元,较2020年的10.49亿元,下降48.62%;同年,该公司的营业成本为3.23亿元,较2020年的8.56亿元,下降62.27%。因此其归母净利润提高与营业成本下降幅度较大有关。

同时,柏文喜还称,营收下降,归母净利润增加看起来比较反常,自然会成为IPO审核的重点,受到监管的关注与询问。

研发投入不及同行,创业板定位遭问询

《招股书》显示,黔通智联选择的上市标准为“最近两年净利润均为正,且累计净利润不低于人民币5000万元”。2020年和2021年,黔通智联经审计净利润分别为9104.26万元和1.08亿元,扣除非经常性损益前后孰低的归属于母公司的净利润分别为7899.22万元和1.03亿元。

上市标准虽然满足,但黔通智联研发投入、研发人员均低于同行业可比公司均值,是否具备成长性、创新性,是否符合创业板定位遭到问询。

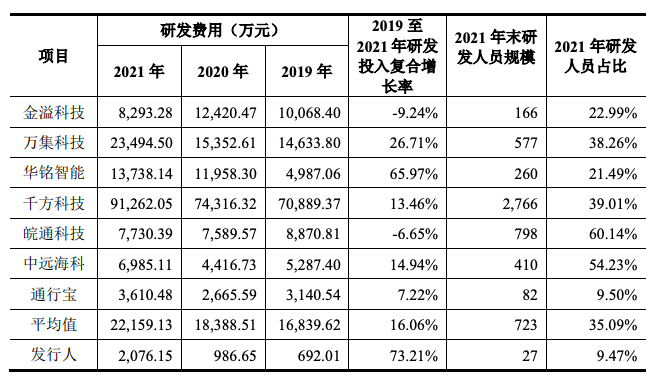

以自身纵向发展来看,黔通智联的研发费用与占比,事实上是呈现增长趋势的。2019年-2021年,该公司的研发费用分别为692.01万元、986.65万元、2076.15万元,占营业收入比例分别为0.64%、0.94%、3.85%。

但与同行业可比公司相比,黔通智联的研发费用似乎少的有点“可怜”。就2021年而言,黔通智联的研发费用为2076.15万元,而同行业可比公司金溢科技(002869.SZ)、万集科技(300552.SZ)、华铭智能(300462.SZ)等的平均研发费用达到2.22亿元,黔通智联研发费用不足可比公司均值的1/10。

来源:黔通智联《招股书》

黔通智联研发人员规模与研发人员占比方面也与同行业可比公司不在同一量级。2021年末,黔通智联的研发人员人数为27人,占比为9.47%,而同行业可比公司均值分别为723人以及35.09%。

创业板虽然没有科创板那么看重企业的科创属性,但对于研发能力还是有一定要求的。据中国证监会副主席李超介绍:“2021年,科创板、创业板上市公司研发强度分别是9.6%和4.6%,远远高于其他板块。”黔通智联2021年研发费用占营业收入的比例为3.85%,低于创业板均值。

黔通智联称,其注重研发工作,研发投入复合增长率较高,研发投入增长趋势与归属母公司所有者净利润增长趋势一致,研发投入符合业务发展规划,能够提高公司在智慧高速领域的核心竞争力,并为相关领域的快速发展奠定基础。其具备较好的成长性、创新性,符合创业板定位。

由于黔通智联业务面向智慧交通领域,该领域的运营和相关产品都需要以技术为基础,研发的重要性不言而喻。值得注意的是,黔通智联本次IPO拟募集9888.32万元,用于智慧高速云控平台建设及关键技术研发项目,占总募资额的31.38%。

你常使用ETC服务吗?如何看待黔通智联这家公司?欢迎下方留言。

评论