文|港股解码 瓶子

随着新能源赛道持续火爆,锂电负极材料头部企业璞泰来(603659.SH)的关注度也是水涨船高,近两年股价上演翻倍好戏。

在新能源赛道景气度不断提升之际,璞泰来拟借势积极推进扩产能,分拆子公司独立上市的步伐。

7月27日,璞泰来宣告拟募资85亿,用于负极和基膜涂覆扩产;同时公司拟筹划分拆控股子公司江苏嘉拓独立上市。同日,璞泰来还披露了2022年的半年度报告,业绩涨势强劲,归母净利润大增超80%。

然而,在多重利好加持下,该股却逆势大跌。

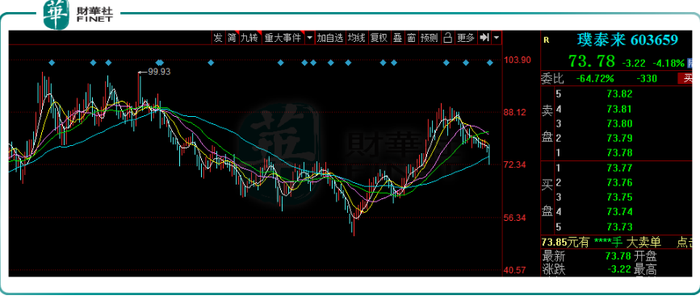

据东财行情数据显示,截至7月28日收盘,璞泰来股价报收73.78元/股,收跌4.18%;7月29日,璞泰来股价空头压力依旧不减,截至发稿前,股价已跌幅1.53%。

01 募资85亿加码锂电,巩固龙头地位

资料显示,璞泰来主要从事负极材料业务及石墨化加工、隔膜及涂覆加工业务、锂电自动化装备业务等,并进行纵向一体化的产业链布局。

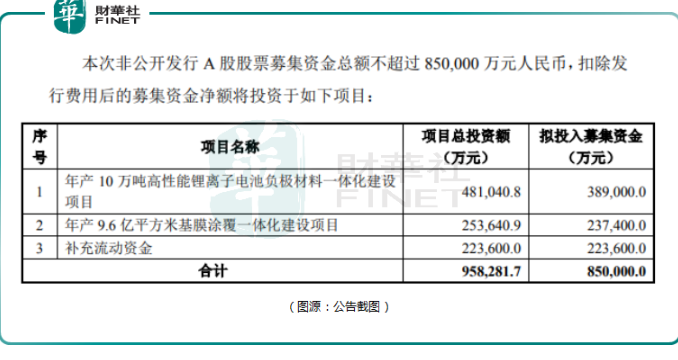

公告显示,璞泰来计划以非公开发行股票的方式,募资85亿元。其中38.9亿元用于高性能锂电池负极材料项目,23.7亿元用于基膜涂覆项目,剩余22.36亿元用于补充流动资金。其中,规划负极材料项目年产能10万吨,基膜涂覆项目年产能9.6亿平方米。

璞泰来表示,扩产是为了匹配产业链下游客户的扩产需求,寻求提升自身在负极材料、隔膜及涂覆隔膜领域的市场占有率,保证竞争优势。

近年来,随着新能源汽车及储能行业的蓬勃发展,上游锂电材料的市场需求空前爆发。负极材料及隔膜作为动力电池四大主材,出货量均呈现快速增长态势。

根据 EVTank 数据,2021年中国锂电池负极材料出货量达77.9万吨,同比增加86.36%,5年(2016-2021年)均复合增长率达 45.86%。据EVTank预测,到2025年和2030 年,中国负极材料出货量将分别达到270.5万吨和705.4万吨。

需要指出的是,由于人造石墨在循环性能等方面显著优于天然石墨,更能够满足市场对快充性能越来越高的要求,目前人造石墨已是锂电行业的主流负极材料,2021年其出货占比超75%。

隔膜方面,出货量亦保持快速增长。根据GGII数据,2021年中国锂电池隔膜出货量为78亿平米,同比增长100%,5年(2016-2021年)均复合增长率达 48.5%。

作为负极产业龙头之一,璞泰来2020年在全球负极材料市场份额占比达12%,位列全球前三,与杉杉股份、贝特瑞共属于行业第一梯队。

此外,2021年,国内人造石墨负极市场中,璞泰来市占率第一。在石墨化环节(即人造石墨的主要工艺之一),公司已经掌控有全球最大规模的负极材料石墨化窑炉和国内领先的特高温加热技术,在产能提升与成本管理方面优势突出。

与此同时,璞泰来在隔膜涂覆加工领域市占率也在稳步提升。2021年度公司涂覆隔膜加工量(销量)达21.71亿平方米,同比高增200%,占国内湿法隔膜市场出货量61.70亿平方米的35.19%,同比提升8.51个百分点。

璞泰来表示,本次募投项目将有助于公司全面扩充负极材料一体化及基膜涂覆一体化产能,提高负极材料石墨化工序以及隔膜基膜自给比例,发挥产业链协同效应,进一步提升公司核心竞争力,巩固自身产业链地位。

经笔者统计,截至2022年6月底,璞泰来已有负极产能15万吨,四川紫宸一期10万吨负极材料及石墨化加工一体化项目预计2022年底投产,2022年年底产能将达25万吨;石墨化产能6.5万吨,内蒙5万吨将于今年第二季度完成部分爬坡;预计2022年底石墨产能超12万吨,石墨自供率达80%。

隔膜方面,公司已完成从前端设备——中端基膜——后端涂覆及涂覆材料一体化布局,现有40亿平涂覆产能,四川卓勤一期4亿平方米基膜预计年底建成。预计2025年有望形成60亿平方米的隔膜涂覆产能。

02 筹划子公司分拆上市,设备订单逐渐释放

另外,璞泰来还在筹划子公司(江苏嘉拓)分拆上市。据了解,江苏嘉拓是一家集技术研究、开发、生产和销售为一体的新能源锂电设备制造商和方案解决商。

经多年布局,江苏嘉拓锂电自动化装备产品已由前段设备逐步扩展至中后段设备,产品覆盖涂布机、分切机、卷绕机、叠片机、注液机、氦检机、化成分容设备等前中后段关键环节核心设备。

璞泰来称,分拆江苏嘉拓上市,有利于其进一步布局锂电池自动化装备产业,同时拓宽江苏嘉拓融资渠道。

对于锂电自动化装备板块,该业务发展已渐入佳境。2022年半年报显示,公司涂布机(不含内部订单)尚未履约的在手订单金额超过28.41亿元(含税),新产品如注液机、氦检机、叠片机等的尚未履约的在手订单超过6.56亿元(含税)。

机构分析称,随着新产品订单的逐步批量交付,公司自动化装备业务的整体盈利能力正实现稳步提升,后续有望为成为璞泰来另一大核心竞争产品。

03 业绩大涨,股价却背道而行

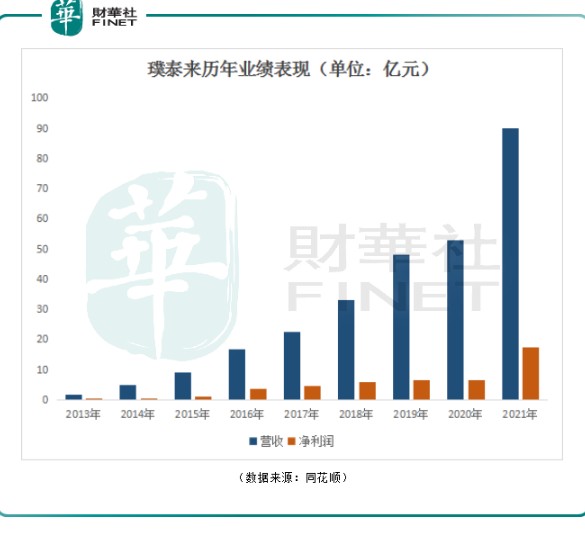

业绩表现来看,璞泰来营收与净利逐年增长。进入2021年后,公司业绩更是迎来爆发式增长。2021年实现营收89.96亿元,同比增长70.36%;归母净利润为17.49亿元,同比大涨161.93%。

2022年璞泰来业绩继续高歌猛进。数据显示,2022年上半年公司营收68.95亿元,同比增长75.76%;净利润13.96亿元,同比大增80.13%。

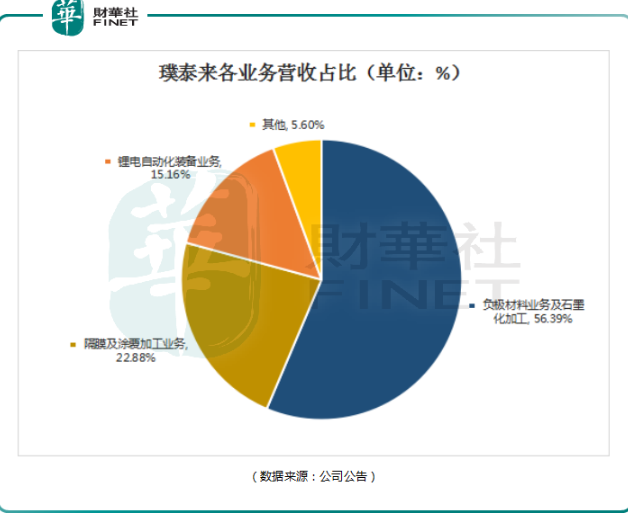

分业务来看,今年上半年,璞泰来主营产品——负极材料业务实现出货量5.5万吨,同比增长21.56%;实现营收32.04亿元,同比增长30.59%。石墨化加工实现营收6.51亿元(含内部销售),同比增长35.48%。

锂电自动化装备业务收入(含内部销售)10.46亿元,同比增长93.11%;隔膜及涂覆加工业务实现主营业务收入15.79亿元,同比增长76.47%;铝塑包装膜业务收入9139.63万元,同比增长50.75%;PVDF产品收入11.04亿元(含内部销售)。

现金流方面,截至2022年6月31日,公司经营活动产生的现金流量净额为34.54亿元,较上年同期下降71.36%。璞泰来解释称,主要原因是为了锁定产能,预付材料款增加。

璞泰来在半年报中表示,受国内疫情影响、能源与物流价格上升、上游原材料及配套辅料涨价、石墨化加工产能紧张等影响,公司的生产经营继续面对一定的压力。

在二级市场,璞泰来在2021年出现一波大涨,从3月份28.53元/股的阶段低点上涨至11月份的99.93元/股,累计涨幅超2倍。随后该股经历大半年的回调,从今年4月27日起,璞泰来开始反弹,截至6月底,累计涨幅超5成。

值得一提的是,进入7月份以来,璞泰来股价持续下行,月内已跌14%。这背后影响因素众多,例如二季度净利润环比增速放缓;当前璞泰来43倍动态市盈率高于锂电池板块动态市盈率的27倍,估值魅力不明显;新能源电池赛道新技术产品不断向传统锂电池发起挑战,市场做多情绪存在一些波动等。

但无论如何,随着股价下行,璞泰来高估值风险自然有所下行,叠加有业绩庇护,投资风险在逐步减弱。对此,后市该股还会走出怎样的走势,那就交给时间吧!

评论