文|氨基财经

从“神药”到“剩药”,CAR-T只用了五年时间。

2017年,首个“神药”CAR-T获批上市,拉开了细胞疗法时代的序幕。随后赛道逐渐升温,全球药企蜂拥而至。

5年之后的今天,虽然CAR-T疗法获批产品还不到10款,但在研后备军充足,看起来即将进入产能过剩时代。

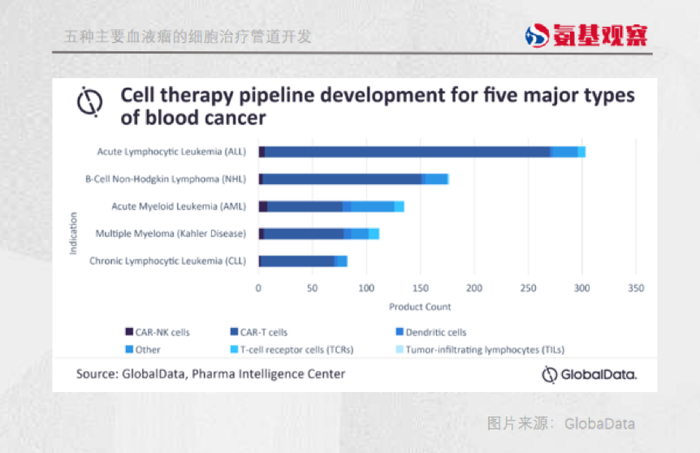

根据GlobalData数据,目前全球有800多种针对血液瘤的细胞治疗产品处于临床阶段,其中绝大多数为CAR-T疗法。而这些CAR-T疗法研发的适应症,又主要集中在五种血液瘤上。

鉴于此,PD-1用桶提的场景未必不会重现在CAR-T疗法身上。产品管够,但患者却不一定够用。部分药企,可能要受伤了。

几百款CAR-T,争抢五个血液瘤适应症

2017年,美国FDA先后批准两款CAR-T上市,CAR-T的时代就此拉开了序幕。一时间,这种有望治愈癌症的细胞疗法火了起来,国内外众多药企纷纷入局。

截至目前为止,全球范围内已经有8款CAR-T疗法获批。其中,美国有6款CAR-T获得FDA批准上市,国内则有两款。

众多药企之所以愿意入局,是出于商业前景考虑。因为疗效等优势,CAR-T疗法未来前景或许不会太差。

GlobalData预测,2028年全球肿瘤细胞治疗市场预计将超过370亿美元。虽然,这一目标不一定可以达到。理想与现实总会存在难以跨越的鸿沟。

目前几款上市的CAR-T疗法只能说是表现平平。以2021年销售数据为例。2021年美国上市的五款CAR-T销售额合计仅为17.09亿美元。远远低于PD-1、BTK、ADC等热门赛道,仅能排在全球第九的位置。

其中,销量最好的是吉利德的Yescarta。上市四年,Yescarta 2021年销售额为6.95亿美元,在总销售额不及市场预期的情况下,销售增速已经有所放缓。

回想当年,吉利德耗资119亿美元重金收购Kite获得Yescarta,如今说不后悔可能是假话。

全球CAR-T疗法商业化进展低于预期,受限于诸多因素,包括市场还需要培育。但即便未来市场规模能达到GlobalData预期,依然难以撑起所有药企们的未来。

根据GlobalData 数据,目前有800多种针对血液瘤的细胞疗法处于临床阶段,其中绝大多数是CAR-T疗法。

并且,这些CAR-T疗法的适应症又相当集中,扎堆在急性淋巴细胞白血病、B细胞非霍奇金淋巴瘤、急性髓细胞白血病、多发性骨髓瘤和慢性淋巴细胞白血病这五种血液瘤上。

面对CAR-T疗法研发热潮,相信不少人都会有一个相同的疑问,在血液瘤我们真的需要这么多同质化CAR-T疗法吗?答案显然是否定的。

患者可能不够用,不是所有的CAR-T疗法都有未来

众多药企如今虽然研发火热,但未来必然要面对一个问题:患者够不够用?

以全球竞争最为激烈的急性淋巴细胞白血病适应症为例。截至目前,针对这一适应症开展临床的CAR-T疗法超过250多种。

而急性淋巴细胞白血病只是一类罕见病,患者群体并不大。以美国数据为例。据美国癌症协会预测,2022年全美国新增急性淋巴细胞白血病患者大概为6660人。

新增患者较少,存量患者群体规模必然有限。再加上不是所有患者都适用于CAR-T疗法,因为潜在患者人群规模会显得更加逼仄。

基于该角度来看,这一适应症的竞争必然是生死时速,后续入场的me too产品或许连口汤都喝不上。

你或许会说,大部分药企之所以研发这一适应症,目的或许并非申报上市,而只是一个尝试,验证自己CAR-T疗法是否可行。毕竟,CAR-T疗法已被证实对急性淋巴细胞白血病有效。

换句话说,这只是众多药企们的敲门砖,未来的战场在其它市场。但数百家的竞争对手规模,注定了其它领域也难以躺平。

血液瘤CAR-T疗法产能过剩时代,不仅可能出现在于海外,也会发生在国内。

据中银证券数据显示,截止2022年5月,国内已有20多家企业参与到CAR-T疗法的竞争中,其中大部分产品都针对血液瘤的CD19靶点。

对于部分进展较慢的me too药物来说,未来的前景或许已经逐渐黯淡。

破卷之道,采摘高处果实、做低产品成本

那么,CAR-T疗法还有未来吗?答案必然是肯定的。

虽然血液瘤适应症已经产能过剩,但实体瘤仍然有待攻克。目前,尚未有针对实体瘤的CAR-T疗法获批上市。

究其原因,主要是攻克实体瘤的关卡太多,比如在实体瘤领域由于特殊的肿瘤微环境使得CAR-T很难找到“精准打击”的目标,并且在实体瘤中也缺少细胞特异性抗原。

不过风险与机遇共存。一旦CAR-T能够打破实体瘤得壁垒,那么也就能打破在血液瘤中内卷的命运,拥有更为广阔的市场。

实体瘤的患者规模可要比血液瘤大得多。2019年全球癌症患者1850万人,其中,1730万是实体瘤,实体瘤患者占比93%。

更重要的是,目前大部分实体瘤的缺乏有效治疗手段,或现有疗法带来的生存获益仍有效。所以,如果CAR-T能够攻克实体瘤前途不可限量。

目前,有不少药企在挑战实体瘤这一难啃的骨头。国内方面,科济药业靶向CLDN18.2蛋白的CAR-T,正在进行治疗癌/食管胃结合部腺癌及胰腺癌的临床试验;博生吉靶向B7-H3的CAR-T治疗实体瘤的适应症也在进行中。此外,传奇生物、重庆精准生物等药企,也都跃跃欲试。

除了采摘实体瘤这一高处果实之外,CAR-T破内卷的另一条路径在于升级产品,降低CAR-T疗法成本。

目前,全球范围内已上市的8款CAR-T疗法定价均超百万。一次治疗费用赶上三线城市一套房子,自然难以让CAR-T难以飞入寻常百姓家。

所以要想提高CAR-T的渗透率,降低成本是一个可行的思路。

目前问世的 CAR-T 疗法都是高度个性化的定制产品,难以产生规模化效应导致成本居高不下。如果能够把高度定制化的CAR-T疗法,升级为流水线产品进行批量化生产,无疑会更具优势。

基于此,通用型CAR-T疗法应运而生。国内也有不少药企开始挑战现货型CAR-T疗法的研发。

2020年12月,亘喜生物开发的GC007g注射液获批临床,成为国内第一款进入临床阶段的通用型CAR-T疗法,目前正处于临床二期。

今年3月17日,北恒生物自主研发的CTA101 正式获得临床试验默示许可,成为中国第二款进入临床阶段的通用型CAR-T疗法。

除此之外,国内还有传奇生物、科济生物、博生吉、森朗生物等多家药企布局了现货型CAR-T。

当然,之所以说是挑战,难度必然不小。如何平衡安全性与疗效是每一位药企面临的难题。

但不管怎么说,只要药企们愿意努力,CAR-T疗法突破桎梏的希望就在。正所谓挑战与机遇并存,能够率先取得突破进展的药企,也必将可以获得丰盛的嘉奖。

评论