文|有数DataVision

你能想象一家打印店上市吗?

若要评选“最传奇打印店榜单”,荣大能不能进历史前三或待商榷;但要问现在中国“最懂IPO”的公司,荣大称第二,“三中一华”也未必敢争第一。

这家坐落于西城区南小街的打印店,距离证监会十分钟车程。2018-2020的三年里,A股新增上市公司704家,其中692家与荣大有合作关系,占比98.3%。

不过谁要想真的去找这家传奇打印店,顺着地址过去首先看到的只能是这个“休闲洗浴阳光健身”的牌子。

传奇的荣大就藏在这家外表平平无奇的酒店里

金融圈也流传着各种各样的荣大传说,例如“荣大的店员比券商更懂证监会想要什么样的材料”、“实习生和荣大打印小哥发生冲突被开除,项目经理登门道歉”。这些故事真假几何已难以考据,但毋庸置疑的是荣大在IPO界的霸主地位和极高的认可度,毕竟市占率不会说谎。

但这家“最牛打印店”,却白打了自己冲击IPO的材料。

2021年7月1日,荣大科技披露招股书,三天后即遭遇证监会现场抽检。今年7月15日证监会的消息显示,收到了荣大的撤回申请。

见证过大半部中国证券史、看过无数种错误和失败,却仍然没走好上市的路。

但倒也不必急着唏嘘,毕竟这背后或许是一个“成也萧何败萧何”的故事。

通过对荣大招股书的分析,本文将探究以下两个问题:

1、一家打印店凭什么冲击上市?

2、荣大科技为什么上市失败了?

尤其是第二个问题,本文的答案可能和你以往看到的都不一样:荣大上市失败,从它诞生的那一刻起就已注定。

01 IPO纸贵

1963年出生的周正荣是个神秘人物。

从未接受媒体采访的他在网上少有相关资料,我们只知道他曾经在海军某部队服役过,退役后又做了14年自由职业,世纪之初才开了荣大。

起初荣大只是一家普通的打印店,除了离证监会近一点、能在深夜打印之外,并无特别之处。

转折是在2006年下半年。

证监会恢复IPO后资本市场迅速回暖,大量前来打印上市申报材料的券商让周正荣嗅出了的商机,于是决定专注于IPO材料打印这块业务。

此后这家打印店乘着资本市场的东风迅速发展,并拓展了住宿、接待、会务等服务,甚至还租下了所在的金灿酒店,真正成为“券商之家”。

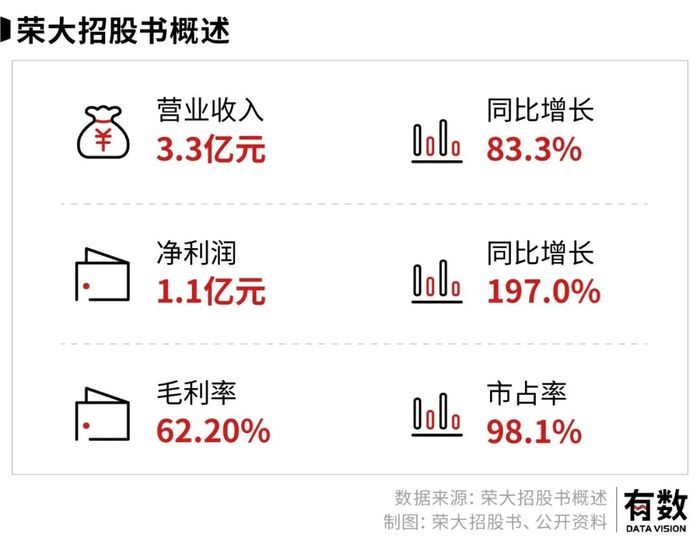

今日的荣大,员工上千人,年营收超3亿。而在荣大熬夜修改材料、校对文稿也是投行人的基本操作,坊间流传这样一句话:没在荣大通宵过就没干过投行。

相信到这里,大家心中最大的疑问莫过于:打印这件事又没什么门槛,荣大凭什么这么强?

原因在于荣大打的不是一般的文件,而是申报IPO的材料。一家名为泰坦科技的公司,在其科创板上市的发行费用中,向荣大支付了26万服务费——也不知道什么纸这么贵。

当然,打印IPO材料对专业度要求极高。上市申报材料量大而复杂,一份招股书数百页起步,整套材料下来经常得上千页,且不同类别的材料格式要求不同。

而文件的特殊性又决定了证监会对文件规范性的要求极高,稍微出现纰漏就得全部推翻重来,因此券商人士被一份文件的页码弄得焦头烂额是常有的事。

荣大的特殊之处就在于,它不仅能帮你打印,还能帮你调格式、校对错漏。

为此周正荣将员工分为几个等级,不同级别的员工对应不同难度的业务。经年累月下来,荣大的员工对打印中的各项细节熟稔于心,“荣大打印小哥比券商更懂证监会想要什么样的材料”绝非戏言。

换个熟悉的场景就是:你大学打印店的老板不仅能帮你打印胶装毕业论文,帮你调好格式、改好错字,甚至还手把手提供一个“中科院级”的论据,最后还能告诉你哪个时间点送去教务处的答辩通过率最高。

这样的打印店走红全校甚至全市的大学,难道不是理所当然的么?

荣大距离证监会也就十来分钟车程

而无论是曾经的街边小打印店荣大,还是今日一度能冲击上市的荣大科技,荣大十几年来的核心业务归根结底就是一句话:

做出证监会爱看的上市申报材料。

从招股书中我们可以看到,荣大主营业务收入主要来自三个板块:投行相关业务支持与服务、印务、智慧投行软件业务。

别看描述高大上,其实翻译成人话就是:教你做完美的申报文件;用高科技教你做完美的申报文件;把完美的申报文件打印出来。

因此,荣大业务的核心就在于它知道如何做“完美的申报文件”,这也是它真正的壁垒。

荣大是如何做到的呢?

一靠攒经验。

正如人工智能的升级需要依托海量数据进行训练一样,申报材料文本量极大、对细节要求极度苛刻,于是谁拥有最丰富的经验,谁的效率最优。

此类行业非常容易出现一种循环现象:越头部的企业越容易接到业务→业务带来大量经验→依托经验优化效率和准确度→交付能力提升→企业品牌力和业务量进一步提升。

以2020年为例,950家申报IPO的企业里有932家与荣大有合作关系,这种垄断级的市占率就决定了其同样拥有业内最丰富的“经验数据库”,这一壁垒除非出现“改开”级的巨变,否则轻易无法打破——因此,荣大最懂“完美的申报文件”应该长什么样。

二靠堆人力。

知道“完美”的样子还不够,“完美”的交付更需要执行力。

荣大在招股书中自称为“劳动密集型”企业,这点非常实诚,毕竟海量的数据核对和细节校对都需要大量人力来完成。招股书显示,截止2020年荣大有1071名在册员工,员工薪酬构成了主营业务的核心成本,且逐年上涨,2020年已占比超70%。

讽刺的是,虽然每天和金融圈的高薪人士打交道,客单价在20万左右[4],但荣大的员工薪酬却并不高——BOSS直聘的荣大招聘主页显示,荣大所招聘岗位中最多的是审计和印刷排版两个工种,但地处北京金融街,平均薪酬却只有10k和5k。

02 上不了台面,更上不了市

大量案例积累起的经验体系+密集人力组成的执行体系,构成了荣大商业模式的核心。

但也恰恰是这一模式,从内里决定了荣大和上市必然无缘。因为这前半部分里的“经验体系”细究起来实在是上不得台面。

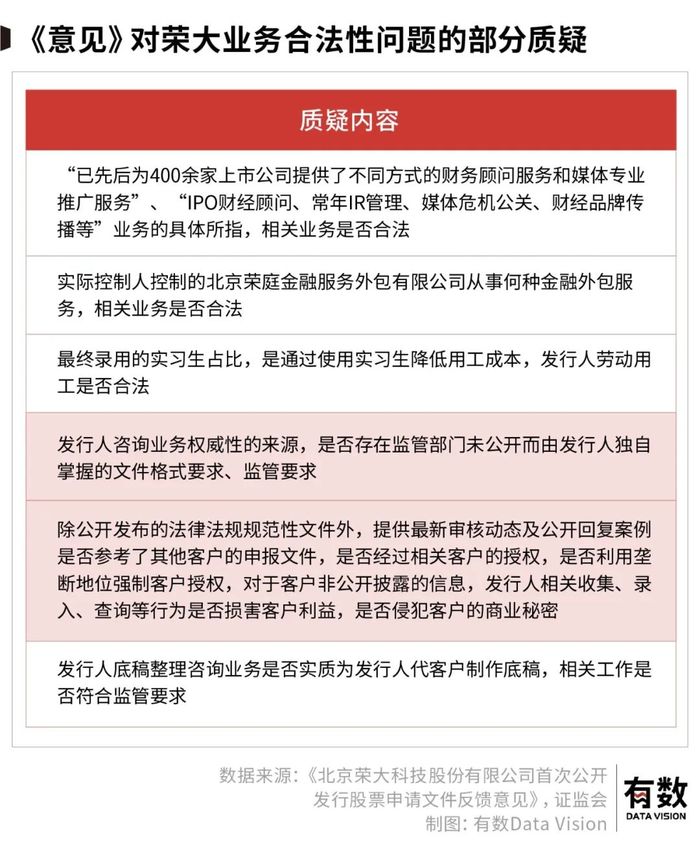

2021年7月4日,荣大被抽中IPO现场检查,头铁不撤销申请(一般在规定时间内撤销可以规避检查)。半年后,证监会下达了长达万字的反馈意见,提出了35个问题,其中光规范性问题就有25个。言辞之严厉使得这份《意见》看起来更像是“质问”甚至“罪状”。

甚至还质问“网传住宿快印洗浴一条龙服务是否属实”——看来证监会的网上冲浪强度也不低。

《意见》里的问题有点多,别的什么“大量雇佣实习生”、“历次增资均未验资”、“相关收益去向”的问题暂且不聊,最关键的问题其实就是荣大业务的合规性。主要有两类:

第一点是“能不能做”。

《意见》中直接对荣大商业模式内核的合法性提出了质疑:你最懂完美的申报材料长啥样,怎么懂的?是不是掌握了监管部门没公开的格式要求?有没有利用自己的垄断地位,强迫别的客户提供他们的申报文件和商业机密,用以更新自己的经验系统?这是可以做的吗?

这一质询可谓精准切中要害,毕竟荣大经验系统的运作逻辑就好比公考机构的人派出大量人员参加考试,用不同版本的答卷穷举法般试出标准答案,但客户企业与荣大可不是雇佣关系,这一行为必然存在大量不合规性。

估计荣大看了脊梁骨都得凉半截。

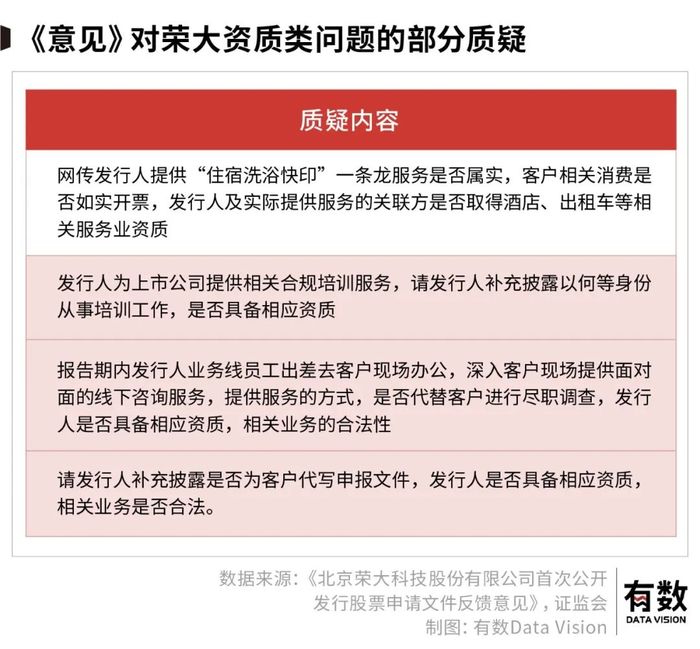

第二点更难办,叫“配不配做”:

你提供“一条龙服务”有取得酒店、出租车的行业资质吗?你提供的线下咨询服务是不是在替代客户进行尽调?你有没有在为客户代写申报文件?你有这个资质么?

你说你提供合规培训服务,但你先看看自己合规么?

荣大做了太多它本不能做,也不配做的事,连台面都上不了,又如何能上市?

03 新世界的海,容不下旧时代的帆

合规性问题恐怕只是荣大无法上市的表层原因。

真正的核心在于:一个标榜着现代性的金融系统不可能容得下荣大。

四百年前,世界第一家证交所在阿姆斯特丹成立;往后的四百年里,资本市场伴随着启蒙运动、工业革命、全球化迅速发展和迭代,并最终组成了一个象征着“自由”、“理性”、“科学”、“法制”的现代社会的基石。

为了保证资本市场运转的有效性,人类从实践的泥泞和理论的殿堂里不断挖掘、创造出各种各样的会计准则、法律法规,来完善这一系统。

我国资本市场虽然起步较晚、发展有待完善,但终归是现代社会的产物,从这个意义上说,它必然要保证上市企业的合规性——确切地说,“合乎现代社会的规则”。

什么是现代性?这个问题理论界著述颇丰,却难有定论,但至少我们可以说现代社会与“理性”“科学”高度绑定:人们相信事物现象背后总能有科学的理论加以解释。

生病了知道去问医生,而不是拜神婆喝香灰。

荣大自称是科技企业,但它的商业模式内核却既不科技也不现代:高度依托“经验来源不合规的”经验体系,以及投入大量人力用以机械性的劳动。

荣大发展科技业务,把名字加上科技二字,利用现代科技手段尝试将自己包装成一家科技公司,但这种行为只是用一个现代科技的外壳包装一个前现代产物的内核,与“人工智能算命”区别不大——更何况这块所谓的“科技业务”占比从未超过10%,且研发费用占比还在逐年下降。

04 尾声

大量的业务处于灰色地带,灰色是助荣大崛起的本色,却也注定是阻碍它上市的根源。

成也萧何败萧何,但韩信没有资格怪萧何,因为没有萧何,韩信从一开始就成不了韩信。

荣大的问题就在于,它明明是一家卖香灰的公司,却试图把自己包装成生物药企,以登上医学峰会开坛宣讲,而结果也注定只能是失败——哪怕它卖的香灰真的有用。但或许也正是因为有用,所以才更显得可怕。

正如《大明王朝1566》那句耐人寻味的台词所说:有些事不秤没有四两重,上了秤一千斤都打不住。

参考资料

[1] 荣大招股书

[2] 北京荣大科技股份有限公司首次公开发行股票申请文件反馈意见,证监会

[3] 让无数投行人吹捧的史上最牛打印店,居然也倒在了IPO路上,Rickzhang频道

[4] 离证监会最近、中国“最牛”打印店要IPO了!21世纪经济报道

评论