记者 |

7月29日,欧盟统计局公布了欧盟与欧元区二季度的主要经济数据。

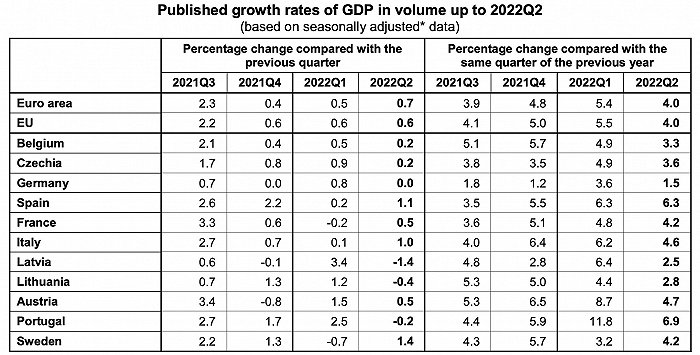

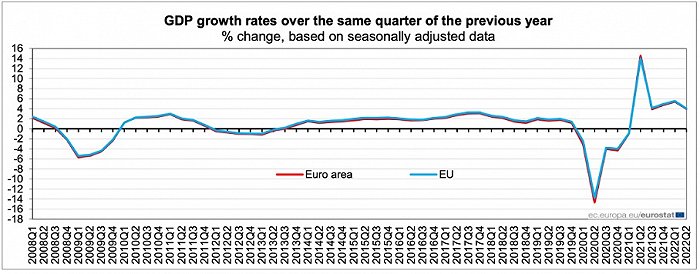

欧元区7月的通胀初值进一步上升8.9%,高于6月的前值8.6%以及市场预期的8.7%;欧元区与欧盟二季度经季节性调整后GDP环比分别增长0.7%和0.6%(同比均增长4%),高于一季度0.5%和0.6%的环比增速。

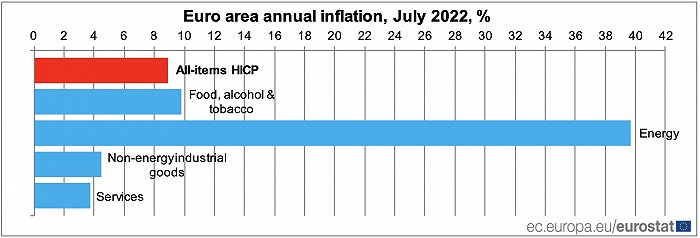

初值为8.9%的消费者物价指数上涨仍然由能源价格主导,该类价格同比上涨达39.7%,食品类、非能源工业品类与服务类价格则分别同比上涨9.8%、4.5%、3.7%。

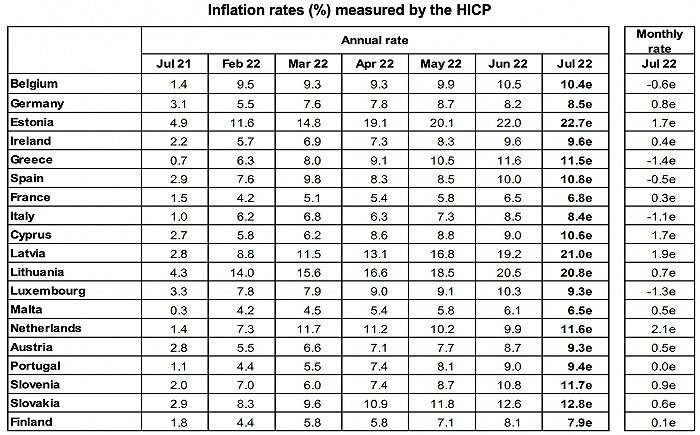

19个欧元区成员国之中,对俄罗斯能源依赖度最高的波罗的海三国依然领跑通胀排行榜,爱沙尼亚、拉脱维亚、立陶宛7月的通胀预估值分别为22.7%、21%、20.8%;核心成员国之中,德法意三国的通胀预估值则分别为8.5%、6.8%、8.4%。

虽然欧元区通胀仍然处于40年来的顶峰,但是部分数据指向通胀或即将见顶。尤其是能源类价格39.7%的涨幅较6月前值的42%略有收窄,19个欧元区成员国之中有6个的通胀数据也均略微下降。

经济增长方面,受到通胀冲击影响最深的拉脱维亚和爱沙尼亚二季度GDP环比萎缩1.4%和0.4%,为欧盟成员国中垫底,瑞典则以环比增长1.4%领跑欧盟。三大核心国家德法意GDP环比增长分别为0%、0.5%、1%,同比增长分别为1.5%、4.2%、4.6%。

欧盟火车头德国二季度经济增长归零尤为值得关注。北溪一号天然气管道重新运营之后输气量再次下降至20%,以及能源价格的持续高企持续对德国经济施加压力。今年5月,德国出现了14年来首次月度贸易逆差。

欧元区超预期的经济增长,以及创纪录的通胀也使得外界对于欧洲央行9月进一步激进加息的预期更加强烈。

欧洲央行此前于7月21日超预期地加息50个基点,终结了欧元区持续8年的负利率时代。外界普遍预计欧洲央行在9月8日的货币政策会议上将在25个和50个基点的加息幅度之中二选一。

评论