文|志象网 谢小丹

编辑|王晓寒

在快时尚出海赛道最为火热的2020年,创世伙伴副总裁吕雪映用了大量时间接触快时尚出海品牌和公司,快时尚板块一度占据了她主要工作精力的前三位。然而最近,她已经不再看快时尚赛道了。

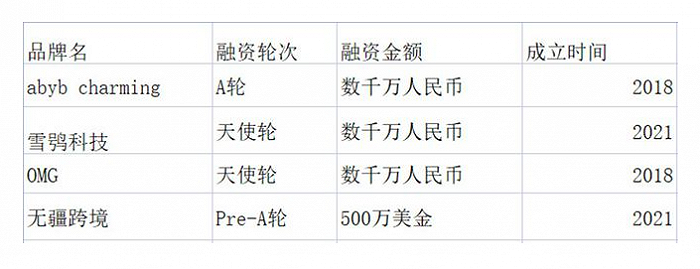

这是资本市场对快时尚赛道降温的一个侧切面。快时尚曾是资本关注的热点,烯牛相关数据显示,2020年,快时尚出海赛道披露的融资金额达54.7亿元,占服饰鞋配赛道整体的82%。转折点发生在2021年的下半年,自那时起,跨境快时尚领域的融资事件显著下降。2022年上半年,只有无疆跨境、abyb charming、OMG、雪鸮科技完成了融资。

不仅资本的态度一落千丈,2021年中之后,不少创业公司迎来了更艰难的市场环境。于是,有的公司选择了及时止损,而留下的则陷入了深深的焦虑之中。

一、焦虑

进入2022年,某快时尚出海品牌操盘手李文龙(化名)发现,身边不少同行愈发焦虑起来。

身处在跨境圈中,李文龙时时刻刻都能感受到这种氛围,“最大的表现就是大家不知道问题在哪,于是就病急乱投医,不断地去打听同行,不断地去问自己的上下游,去问支付公司、问投放代理、问各种供应商问题在哪,让他们拿自己与行业里的别人进行比较。”

还有不少品牌经历过大幅度裁员,裁员比例甚至高达50%以上。有的则是换人就不裁人,换商品负责人、供应链负责人,然后换一个故事玩法,比如转型去做直播。“最后,”李文龙说,“依然不赚钱。”

李文龙口中的品牌,都曾是跨境电商行业里面的当红炸子鸡,因对标SHEIN备受瞩目。

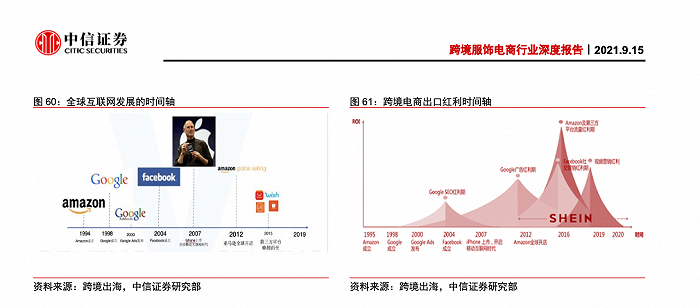

2020年,接连创造佳绩的SHEIN开始引起了人们的关注。在这一年,SHEIN的营收达到了100亿美元。进入2022年,又有消息传出,SHEIN估值约为1000亿美元,并寻求最快于2024年在美国进行IPO。

这是从前跨境大卖们从未企及过的成绩,在跨境电商赛道中,人们毫不怀疑,市场上还存在复制SHEIN的可能性。

于是,一批SHEIN学徒诞生了。

2020年7月,原车好多集团联合创始人&CTO张小沛选择了类似SHEIN的快时尚出海品牌Halara作为创业方向,并已获得约3000万美元天使轮投资;同年9月,主打潮流女装的跨境电商品牌Cider估值也达到了10亿美元。

紧接着,越来越多的“SHEIN学徒”开始涌现。其中有的是国内电商品牌佼佼者,如2021年5月11日南极电商揭晓跨境电商新项目Fommos,而互联网公司也紧随其后,字节跳动做了跨境女装独立站Dmonstudio,阿里巴巴则推出了独立站allyLikes电商,最新入局者则是唯品会,推出了快时尚品牌独立站NOWRAIN。

传统跨境大卖也在积极转型,大卖细刻放弃站群玩法,仿照SHEIN模式向快时尚独立站转型。在年初3月份的供应商大会上,细刻表示将聚焦服饰、鞋子、配饰这三大核心品类,业务上做了前台准备、中台准备及后台准备。这一转型路径同样也是Shein的模式,通过强供应链,回归独立站本质。同样调整业务方向的跨境大卖还有深圳的斯达领科,在砍掉了其他业务之后,推出独立站品牌“VIVAIA”,专注于鞋子品类。

这是快时尚出海最好的时刻,备受鼓舞的还有各路资本。根据烯牛数据,2020年发生在本土快时尚品牌/电商平台的融资一共有8起,涉及到TAKA Original、SHEIN、全速在线、Urbanic、Urban Revivo5个品牌,占服饰鞋包赛道整体约19%。已披露融资金额达54.7亿元,占服饰鞋配赛道整体的82%。其中,快时尚跨境电商的融资规模高达54.6亿元。

二、转折点

然而显然,仿照“SHEIN模式”并非成功的绝对保证。不少玩家在亲自下场尝试后,很快便发现,快时尚出海并不如想象中的容易,于是便选择了及时止损退出。

迅速放弃快时尚出海赛道的有原钉钉CEO陈航(花名:无招)。他在离职后也曾希望跳上风口,打造一个可以和SHEIN媲美的跨境品牌,于是便成立了跨境电商公司“两氢一氧”,由于豪华的团队配置,在天使轮估值就达到了1亿美金。

李文龙(化名)发现,无招的团队曾对快时尚赛道做了丰富的市场调研,连网站也都上了,但发现服装行业并不好做,最终还是选择了放弃,转向消费电子领域。

TikTok对标SHEIN的女装项目Dmonstudio也仅维持三个多月便选择关停。为了这一女装项目,字节跳动曾组建了一支400多人的团队,有近一半是从SHEIN挖来的。

追溯过去两年快时尚出海赛道的变化,2021年年中成了最明显的转折点。自此之后,“SHEIN学徒”们先后遭受流量费用高涨、通货膨胀、资本退去重重打击。

最先发生的,便是流量红利的消逝。纵观SHEIN的发展史,流量红利可谓SHEIN崛起的关键因素之一。其创始人许仰天从事SEO(搜索引擎优化)起家,深谙流量的重要性及打法,早期,曾通过搜索引擎引流,而后抓住社交平台的网红带货刚起步、流量费较低的时机,率先通过KOL在Facebook等主要社交平台种草推广。

借助搜索引擎和社交平台两代互联网流量红利东风,SHEIN被送到了今天的位置,与之相比,这些新加入快时尚出海赛道的品牌显然没有赶上好时候。

在2021年4月之后,社交平台的流量红利窗口伴随着苹果隐私政策的调整迅速关闭。iOS14的IDFA隐私政策调整后,应用程序在获取相关的权限时,会有弹窗出现提醒用户是否进行授权,如果用户未授权,广告商将无法访问IDFA。

而这,是独立站赖以获取流量的关键。隐私政策调整对跨境电商独立站玩家而言,其中影响不言而喻。“听说PatPat今年上半年的业绩狂掉,就因为整个流量红利没了。他们投不准了,流量成本变得非常贵,如果在他自有品牌或者影响力没那么大的情况下,投放成本会非常高,到最后可能高到他自己的烧不起。”柔性供应链从业者陈广(化名)分析。

而他所提及的PatPat,可谓童装品牌出海中的佼佼者。2021年8月17日,PatPat完成了1.6亿美元D+轮融资,投资机构则是孙正义所有的软银,而其投资者中还包括了“俄罗斯版孙正义”的DSTGlobal尤里·米尔纳,也有京东的早期投资人今日资本徐新。

除隐私政策的调整外,玩家迅速涌入带来的竞争也迅速拉高了投放成本,“可能原来获客成本是30美金,现在可能变成到50到60美金。”快时尚品牌从业者黄章(化名)说。

“最终的出路就是品牌化,只有通过品牌化,在某些特定人群里边能够先有一个植入,打出品牌效应,这样复购才会多,流量成本就降下来了。所有的DTC快时尚品牌都在想办法往这条路上走,只不过大家策略不一样。”陈广说。

然而,在品牌力尚且不足的情况之下,这些品牌只有选择通过烧钱占领市场,紧接着优化供应链。黄章曾对快时尚出海赛道中的几个品牌做了个粗略的计算,他发现,不少玩家的现金净流出会占到每个月GMV的40%到50%,甚至60%以上,“实际上就是用钱来交换市场份额”。

三、盈利难

在快时尚出海赛道里,不少品牌在2020年到2021年上半年,都拿到了高额融资,有着充足的烧钱弹药。

然而现在,资本对快时尚出海热情一落千丈。2022年上半年,只有无疆跨境、abyb charming、OMG、雪鸮科技完成了融资,无论是融资金融还是轮次都不能与之前相比。

关于资本热情的退去,吕雪映认为主要有以下原因:首先,从产业的维度来看,整个快时尚出海经历了一个周期,完成了从纯卖货的逻辑向建立品牌的转变。在这个过程中,投资机构也渐渐不再去投资从前站群模式、大卖模式,转而追求更高品质的公司。其次,从2021年开始,整个资本市场发生了变化,消费市场慢慢趋向于冷静。此外,还有客观环境的因素,如经历了亚马逊的封店潮后,资本也开始更加谨慎起来。

浩方创投的Kore也曾对媒体表示,品牌出海的融资事件在今年上半年也有所减少,背后原因也是因为DTC品牌进入了去伪求真的阶段,资本对出海项目的要求更高了。

然而失去了资本输血后,这些品牌自身的造血能力不足。

李文龙说:“资本加入之前,行业里的传统大卖细刻、澳鹏,包括环球易购等,绝大多数的玩家基本上都是冲着自给自足去努力的,基本上自己能养活自己,到后面资本进入之后,就变成资本游戏了。而资本玩法的公司,我没有听到一个盈利的,而且基本上离盈利的线还差得很远,如某一品牌,基本上算上人力成本,ROI(投入产出比)大概是0.6,也就是说,1000万的成本投入,可能有600万的GMV(成交总额),如果没算上人力成本,可能相对会好一些。”

于是,这也就成了这些快时尚品牌最危险的时刻。“有个做大码女装的品牌裁员了50%,差点垮掉,后来又拿了笔钱,续了个命,然后他们在商品上做了变化,选的款比以前更好了,投放上也做得挺不错,ROI一度做到3,再加上大码有复购,把质量做上去了,基本上现在做到业务层面把ROI打平了,也就是不算人力成本,基本上处于不亏或者微亏的状态,这个状态就已经是现在比较好的一个状态了。”李文龙说。

而这已经快时尚出海品牌里的优等生了。“在这个行业里,如果你不算人力成本能够不亏,基本上资本就是能够认可你了,也能更放心大胆地往上扩了。当你效率提升继续扩大规模的时候,你人力成本的占比会不断下降,直到几乎可以覆盖掉。”李文龙表示。

归根结底,在李文龙看来,问题仍在于“SHEIN学徒”们自身的不足,“这一行要真的做好,首先商品要去提高,如果商品不好,再怎么投放都没用,然后视觉传达得跟上,第三是投放,投放包括投放素材和投放技能,然后流量进来以后,站内要接得上,包括了用户运营、履约,要都能跟上,然后这样循环,基本上是有一个链路,很多公司的第一环其实做得都并不好。”

然而,自身的修炼可能来自创业者们注意不到的细枝末节。李文龙说,“以前SHEIN的摄影是美国的摄影师在美国拍,然后让国内的摄影师不断地去学,二者对比数据,直到对比的数据发现国内的摄影师基本上能拍出国外的水平了,再把国外的摄影团队给一些散掉,整个行业里只有SHEIN能拍出那种水平的照片。”

而供应链的整合和改造则更是慢功夫。SHEIN最大的供应商辛巴达曾对外界表示:“供应链效率的提升和改善,至少是以半年为单位的,而且每次改善的成果可能只是0.1、0.1的推进,很难被清楚地定义和看到。”辛巴达指出,这对很多创业者来讲是无法忍受的,尤其是流量端ROI明显的对比下。

因此,在资本市场热情退去之后,“SHEIN学徒”们的寒冬才刚刚到来。

*志象网(ID:passagegroup)

评论