文|野马财经资本研究组 缪凌云

爆发前夕剥离锂电池隔膜

新能源汽车行业正处在一场“狂欢”之中。

汽车工业协会数据显示,2022年上半年,我国新能源汽车产销量分别为266万辆和260万辆,同比均增长了1.2倍,延续了2021年的火爆。

基于如此情形,行业上游原料、零部件企业赚得盆满钵满,中下游电池、整车公司虽然承受着涨价压力,但在美好的市场前景面前,这些都不是无解的难题。

这其中,主营业务为锂电池隔膜生产制造的恩捷股份(002812.SZ),2021年实现营业收入79.82亿元,同比增长86.37%;实现扣非净利润25.67亿元,增长159.17%。2022年上半年,恩捷股份扣非净利润预计为19.36亿元至20.16亿元,同比增幅96.8%至104.93%。

另一家行业公司星源材质(300568.SZ)业绩同样亮眼,上半年预计实现扣非净利润3.5亿元至3.7亿元,同比增幅224.25%至242.77%;去年全年该数据为29.63亿元,同比增幅235%。

金冠股份(300510.SZ)原本也可分一杯羹。

2018年3月,通过发行股份及支付现金方式,金冠股份以14.76亿元,将辽源鸿图锂电隔膜科技股份有限公司100%股份(下称“鸿图隔膜”)装入上市平台。

成立于2005年的鸿图隔膜,是一家从事锂电池隔膜、锌锰电池隔膜(即浆层纸) 研发、生产和销售的企业,产品应用于3C设备及新能源汽车领域。2016年,其锂电池隔膜销售占比已超过90%。2017年,鸿图隔膜实现营业收入1.15亿元,实现净利润0.31亿元,均超过了2016年全年数据,增长势头良好。

交易的同时,双方还签订了《业绩承诺及补偿协议》(俗称“对赌协议”),约定2017年、2018年、2019年及2020年,鸿图隔膜承诺净利润(以扣非净利润为准)分别不低于0.5亿元、1.3亿元、1.69亿元、2.2亿元。

然而,上述四年,鸿图隔膜实际扣非净利润分别为0.51亿元,0.77亿元,-0.28亿元及-1.04亿元。除了第一年压线达标之外,其他三年均未能完成对赌,2019年、2020年甚至出现了较大亏损。

对于如此业绩,上市公司给出了几点解释:

一是新能源行业补贴退坡,下游新能源汽车企业生产成本增加转嫁至上游零部件厂商,竞争加剧下,锂电池隔膜行业毛利率降低,特别是规模较小的鸿图隔膜,受影响更大。

二是新冠疫情导致开工率不足,同时2020年4月鸿图隔膜部分生产车间及设备临时用以协助生产防疫口罩。

2017年9月,收购鸿图隔膜的同时,金冠股份还投资设立了湖州金冠鸿图隔膜科技有限公司(下称“金冠鸿图”),用以发展锂电池隔膜业务。相关公告显示,2019年及2020年1至7月,金冠鸿图都未产生营业收入。

野马财经研究组注意到,2017年至2020年,行业龙头企业恩捷股份毛利率保持稳定,基本维持在42%左右,扣非净利率亦呈稳步攀升态势;规模较小的星源材质毛利率的确出现了较大波动,从超过50%,下滑至不足40%,2019年、2020年扣非净利润也都低于2017年。不过,相比鸿图隔膜,还是要好上许多。

值得一提的是,对赌未能完成后,鸿图隔膜原实控人(即对赌对手方)认为因疫情发生,触发合同条款不可抗力因素,主张解除《业绩承诺及补偿协议》。金冠股份则没有接受这一说法,于2021年8月将相关方告上法庭,要求履行业绩补偿义务,目前案件尚未有结果。

对簿公堂的同时,2020年底,金冠股份以挂牌转让方式出售了鸿图隔膜以及金冠鸿图85%股份,两家公司出表后,相关业务随之剥离。

令人唏嘘的是,就在资产剥离后的一年,包括锂电池隔膜在内的新能源汽车赛道大爆发,或许再给鸿图隔膜一年的时间,结局会有所改变。

当然,资本市场没有“或许”,且金冠股份其他业务,同样有着想象空间。

电网升级,万亿市场逐步释放

成立于2006年的金冠股份,全名为“金冠电气股份有限公司”,起家于电力设备领域(真空断路器),成立两年后,2008年销售额即突破亿元关卡。

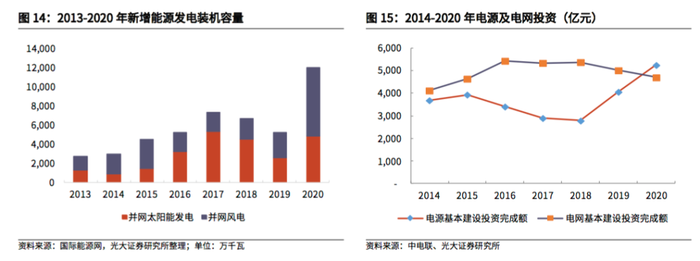

近年来,随着电网智能化改造的快速推进,电力设备公司迎来全新的发展机遇。国家《十四五规划》中,明确提出加快电网基础设施智能化改造和智能微电网建设。

政策引导下,电网投资力度不断加大。

年度工作会议显示,2022年国家电网有限公司发展总投入目标为5795亿元,其中计划电网投资5012亿元,首次突破5000亿元,创历史新高;“十四五”期间,南方电网公司投资规模预计为6700亿元,较“十三五”提升约20%。

图源:光大证券相关研报

与此同时,受经济发展需求,我国发电量依旧处于稳步增长通道,并且在“双碳”目标引导下,风电和光伏装机快速增长。截至2021年末,我国发电装机容量约23.8亿千瓦,同比增长7.9%;其中风电和光伏累计装机规模达到6.35亿千瓦,占发电装机装模约26.68%。

仅以光电来看,过去五年,我国光伏发电累计装机容量从2016年底的0.77千瓦,提升至2021年底的3.06亿千瓦,增长约四倍;另据国家发改委能源研究所预测,到2025年,我国光伏总装机规模将达到7.3亿千瓦,再度翻番。

而新能源发电具有间歇性、随机性、不稳定性等问题,对电网在输配容量、电频波动控制等方面提出了更高的要求,这就进一步打开了智能电网相关市场空间。

除此之外,随着5G基站、IDG行业的发展,电力行业应用场景不断扩张。

实际上,金冠股份“输配电及控制设备”业务发展情况一直尚可,2019年至2020年,该板块营业收入从3.68亿元增长至5.64亿元,毛利率保持在25%以上。

不久前,金冠股份刚刚中标了国家电网、铁塔能源等公司电力设备、充电桩相关业务,合计中标金额1.47亿元。

充电桩业务等待“春天”

金冠股份对新能源汽车的试水不止于锂电池隔膜。

2017年,对鸿图隔膜重组完成之前,金冠股份就同样以发行股份及支付现金方式,以15.04亿元的价格,完成了对南京能瑞自动化设备有限公司(下称“南京能瑞”)100%的股权。

通过下属子公司能瑞电力,南京能瑞进行着新能源汽车充电设备的生产、研发和销售。2016年,能瑞电力实现营业收入1.91亿元,实现净利润0.63亿元。

与鸿图隔膜一样,在收购南京能瑞时,金冠电气同样签订了对赌协议,约定南京能瑞2016年、2017年、2018年扣非净利润分别不低于0.8亿元、0.9亿元、1亿元。最终,南京能瑞以完成承诺数字100.3%的表现,踩线完成对赌。

作为新能源汽车必不可少的配套措施,充电桩行业同步迎来了发展机遇。

图源:国盛证券相关研报

从上图可以看到,我国充电桩保有量增速一直处于较高水平。截至2021年底,全国充电基础设施保有量达261.7万台,同比增加70.1%;全年充电总电量达111.5亿kWh,同比增加58.0%。

与此同时,根据工信部规划,2025年我国将建成公共桩200万个,私人桩1000万个。另据Astute预测,2027年全球电动汽车充电桩数量将达到280.1万台,相较于2020年的90.5万台,复合年均增长率(即“CAGR”)约为17.5%;2027年市场收入则将达到930亿美元,同期CAGR约为 20.0%,并且,Astute预计未来以中国为主的亚太地区,将在充电桩份额中占据80%。

不过,充电桩业务前景虽然美好,却存在诸多挑战。

最基本的,这是一个重投入、长周期、维护繁琐的投资,市场没有达到一定规模前,现金流、毛利率都会受到影响。如2021年,金冠股份“充电桩制造及场站运营”业务毛利率仅为5.1%,截至当年年底,其在江苏、河南、北京等区域运营的充电场站数量共计210座。而根据中国电动汽车充电基础设施促进联盟统计数据,2020年,南京能瑞实际运营的充电桩规模全国排名前14位。

公司显然也明白这一状况,为此,金冠股份将自己的目标定位为全国领先的“新能源集中式快充网运营商”,主要面向公共交通、物流园区、工业园区、居民小区等场景提供集中式大功率快速充换电服务,可以降低部分建设、运维成本。

你觉得金冠股份能否避免锂电池隔膜业务的覆辙,迎来充电桩业务的爆发?你觉得目前充电桩布局有哪些值得改进之处?欢迎在文末留言

评论