文|24潮

近一年多时间,一场凶猛的涨价潮席卷了整个新能源汽车产业链,其涨价幅度之大,持续时间之长,历史罕见。

凶猛涨价的背后,自然有人欢喜,有人愁。

7月21日,广汽集团董事长曾庆洪在2022世界动力电池大会上表示:“目前动力电池成本占到汽车总成本的40%至60%,我现在不是给宁德时代打工吗?”

这或许是个玩笑,但侧面也反映了新能源车企所面临的经营压力。

而曾庆洪说出这句话时,宁德时代掌门人曾毓群就坐在台下,曾毓群在随后的演讲中表示,“是上游原材料的资本炒作,给动力电池产业链带来了短期困扰,碳酸锂、六氟磷酸锂、石油焦等锂电池上游材料均出现价格暴涨。”

次日,宁德时代首席科学家吴凯也在世界动力电池大会的演讲中表示,“平常也遇到客户对我们的抱怨,说整车厂不是很赚钱,你们电池厂是不是把利润都拿走了?我们公司今年虽然还没亏本,但是基本上在稍有盈利的边缘挣扎,非常痛苦。利润往哪儿走,大家也可以想象。”

“都说我们是在给上游原材料企业打工,确实如此。今年以来涨得最疯的非锂盐莫属。”多家电池厂商对《证券日报》记者表示,在这种情况下,他们不得不随行涨价。

似乎大家把涨价的矛头都指向了上游,那么在新能源汽车产业链中究竟谁是涨价潮的最大赢家呢?

我们还是喜欢以数据说话。为了搞清这个问题,24潮团队详细整理、统计了2021年以来部分产品价格变化,以及部分核心企业的盈利数据及其变化情况,从中我们或许可以得到相对准确、客观的答案。

此轮涨价始于上游原材料,根据全球电池供应链机构Benchmark Mineral Intelligence的数据,从2020年1月初到2022年1月中旬,电池级钴、硫酸镍、碳酸锂价格分别上涨了119%、55%和569%。

事实上,24潮团队分析数据也发现,2021年上游锂资源环节确实是最大赢家,2021财年锂资源企业整体毛利率达52.22%,同比增长一倍多;此外,锂电池隔膜、电解液及材料、钴镍、锂电池回收等环节整体毛利率都位居前列,且都保持了增长趋势。

整体看,新能源汽车制造企业的盈利能力位居整个产业链最底层,2021年毛利率仅为14.51%,同比下降了3.23个百分点。另外,还有2个细分领域的毛利率也低于20%,分别为动力电池-毛利率19.16%、三元前驱体-毛利率15.79%.

另据笔者统计,在过去的一年中,包括新能源汽车、充换电、动力电池、锂电池结构件、新能源汽车系统及零部件、锂电池设备等8个环节的毛利率都出现了不同程度下降。

其中毛利下降降幅最大三家细分领域依次为:充换电-毛利率下降9.23个百分点、动力电池-毛利率下降5.65个百分点、锂电池结构件-毛利率下降3.3个百分点。(2021年核心企业净利润与毛利率变化详见“新能源汽车产业链17个细分领域中谁最赚钱”一文)

2022年,新能源产业的价格博弈还在持续,盈利端两极分化变的更为严重。

据券商统计,碳酸锂价格从2021年年底约30万元/吨,后于 2022Q1价格暴涨到50万元/吨, 6月下旬至7月中旬,国内电池级碳酸锂价格稳定在48万元/吨左右,但近期出现上涨苗头,部分锂盐商将报价喊至49万元/吨。

据24潮统计,2022年一季度(具有代表性的)61家新能源企业合计创造净利润282.21亿元,同比增长了782.46%。而前十名净利润合计为218.20亿元,占整体比重高达77.32%。

在前十名企业中,宁德时代仅位列第五位,也是唯一一家净利润出现下滑的企业。而其他9家企业净利润均实现了100%以上超高速增长,增长最快的三家企业主营产品中均包含上游锂产品,依次为天齐锂业-同比增长2263.40%、雅化集团-同比增长1179.90%、天华超净-同比增长1040.25%。

另据统计,一季度11家净利润下降及亏损的新能源企业中云集蔚来、小鹏汽车、宁德时代、亿纬锂能、北汽蓝谷、小康股份等新能源中下游领域产业巨头。其中,蔚来、小鹏汽车、小康股份和北汽蓝谷这4个造车新势力位列亏损榜前4名。

从整体产品盈利角度看,据24潮统计,2022年一季度,61家新能源企业整体毛利率约为25.27%,同比增长了1.9个百分点。

具体到企业层面,毛利率排行榜前四位全部被上游锂资源巨头占据,他们是天齐锂业、盛新锂能、天华超净和盐湖股份,其毛利率均在70%以上,第一名天齐锂业毛利率更是高达85.28%。

而诸如小鹏汽车、蔚来汽车、宁德时代、国轩高科、亿纬锂能等新能源汽车及动力电池巨头毛利率均在20%以下,其中宁德时代、国轩高科、亿纬锂能这动力电池三巨头毛利率均降至有记录以来历史最低值。

可见,动力电池领域是此轮涨价潮受到冲击最严重的领域之一。

滑动查看完整榜单

而上述形势基本已蔓延至二季度。

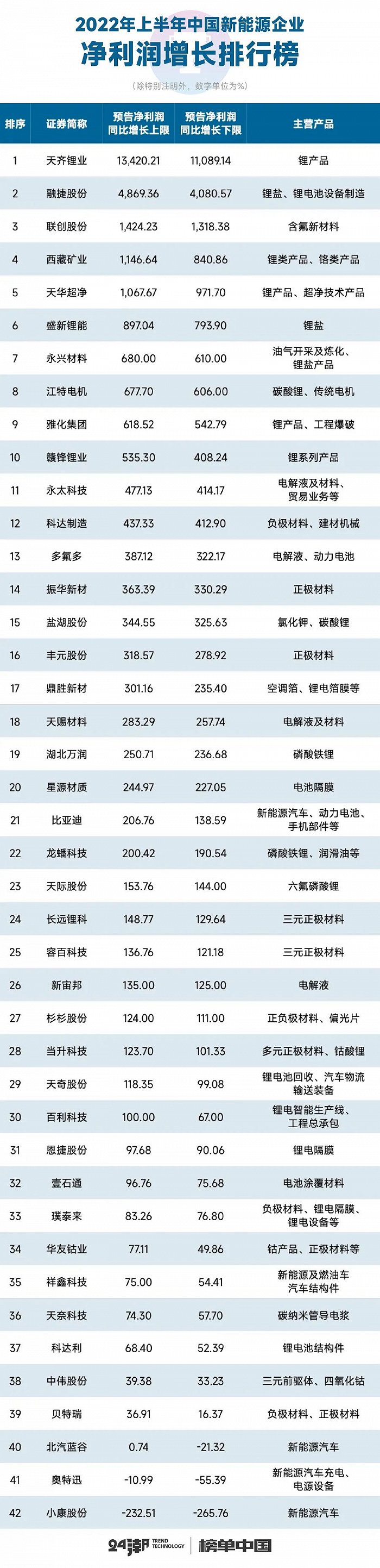

比如据24潮统计,截止目前约42家新能源企业公布了上半年业绩预告,他们合计创造净利润约为602.98亿元-692.94亿元,其中前十名企业净利润合计约为438.21亿元-504.83亿元,占整体盈利比重达72.67%-72.85%。

而这10家企业中至少7家企业主营产品中涵盖锂产品,且在预计预告中近乎一致将业绩增长归功于 “锂产品的销量和销售均价较上年同期均明显增长”。

滑动查看完整榜单

从上表中我们可以看到,新能源汽车仍是亏损重灾区。根据企业发布的业绩预告,2022年上半年北汽蓝谷预计亏损18亿元-22亿元,小康股份预计亏损16亿元-17.60亿元。

对于亏损原因,北汽蓝谷的解释为 “2022 年上半年,芯片短缺、电池等原材料价格持续上涨,加之新冠肺炎疫情反复,对公司业绩产生了较大影响”。

尽管诸如宁德时代、国轩高科等动力电池企业均没有披露业绩预告,但我们从另一巨头LG新能源披露的经营数据中,也能感受到企业可能面临的经营压力。

据7月27日LG新能源的发布二季度财报,其第二季度销售额为5.07万亿韩元(约为258.57亿元人民币),同比下降1.2%。第二季度净利润为899亿韩元(约为4.58亿元人民币),同比下降85.7%。

根据韩国市场研究机构SNE Research发布的全球动力电池最新统计数据,今年1-5月,LG市占率14.4%,位居全球第二位。

滑动查看完整榜单

综合各方博弈及整个产业投资环境变化,上游原材料涨价势头未来可能还会持续!

据电池网不完全统计,2022年上半年,以宁德时代、比亚迪、欣旺达、中创新航、亿纬锂能等为代表的锂电池企业相继公布了多个新投建项目,总投建预算资金超4391.33亿元,建设产能超1000GWh。

华鑫证券也发布研报称,从现阶段供需关系来看,上游资源开发周期较长,下游需求增速较快,锂资源供需明显失衡,预计锂电原材料供需矛盾格局短期将难缓解,直至2024年或者2025年供给紧缺会缓解。

而中国科学院院士欧阳明高在2022年中国电动汽车百人会论坛上更是表达了对产能过剩的担忧。他认为,基于产业投资信息预测,我国电池产能在2023年可能达到1500GWh,2025年可能达到3000GWh,电池出货量2025年预计会达到1200GWh,其中约百分之八十会用于国内市场,百分之二十出口海外市场,预计2025年会出现电池产能过剩。”

毫无疑问,过往一年多时间,伴随供应链的激烈博弈,上游几乎 “收割” 整个产业绝大多数的利润。中下游电池和新能源汽车环节则面临愈发承重的经营压力。

如今很多中游及下游产业巨头都开始加速在上游锂资源等领域的产能布局,可以预见的是,未来将有更多企业向垂直一体的方向狂奔。

至此这一波以上游涨价为起点的 “凶猛涨价潮”,已经开创了新的产业发展史。

评论