文|品牌数读

头图来源|美宝莲纽约官方微博

美宝莲线下全部关店的消息,让人震惊之余,又在情理之中。

7月26日,有媒体报道,美宝莲将关闭全国线下门店,线下仅保留屈臣氏内专柜。客服表示,品牌的线下门店正在陆续关闭,具体什么时候全部关闭还不确定,是公司经营重心的转移。之前已陆续在各城市战略性撤柜,后续是否会重新开线下门店还不确定。

品牌数读(ID:winlive2019)走访了上海部分美宝莲门店,门店内部正在做清仓处理,店员给出的解释是品牌调整,至于关店时间,各个城市、门店并没有统一的节奏,之后也可在线上购买。至于调色师、WOW COLOUR等渠道是否保留,品牌数读向美宝莲求证,截至发稿前并未得到回复。

7月27日,美宝莲官方团队回应称,“为顺应市场和消费者需求的变化,美宝莲纽约自2020年起逐步对传统线下渠道进行战略转型,以实现线上线下交融互动的体验店,从而给消费者带来多元美的购物体验,未来将持续不断打造更强大的优质单品。”

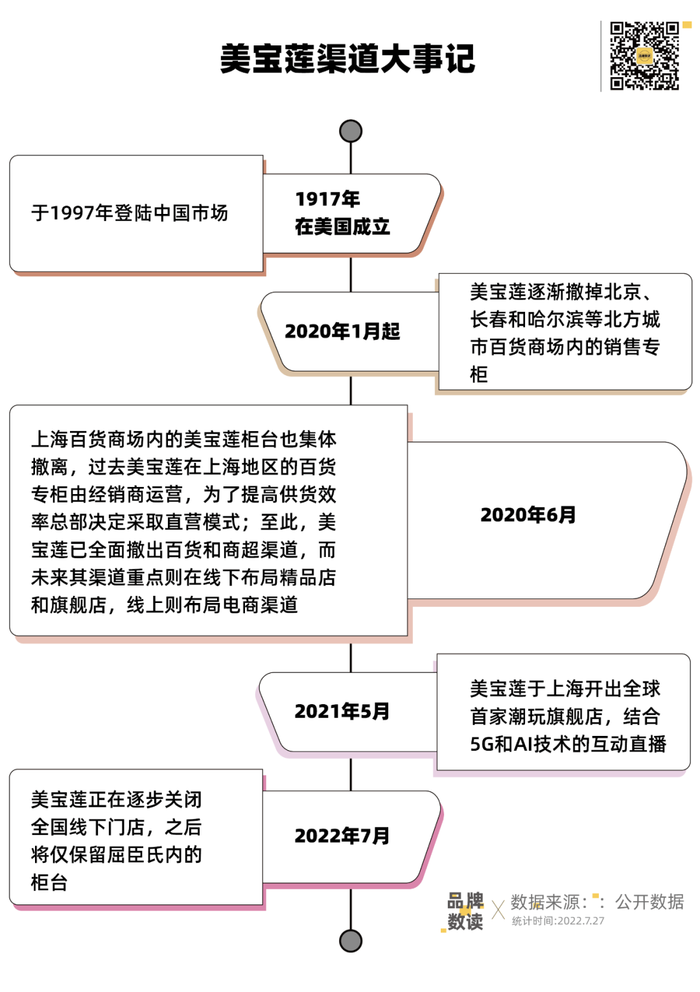

公开信息显示,这并非美宝莲线下第一次大规模撤店,2020年10月美宝莲就已撤出百货和商超渠道。此次线下门店全部关闭,可看作是对线下渠道的全面清算。

1997年入华,美宝莲也曾在国内市场有过高光时刻。只不过25年之后,新的消费者和新的消费环境,让美宝莲和中国市场的故事重新打上了问号。

80家购物中心门店待调整

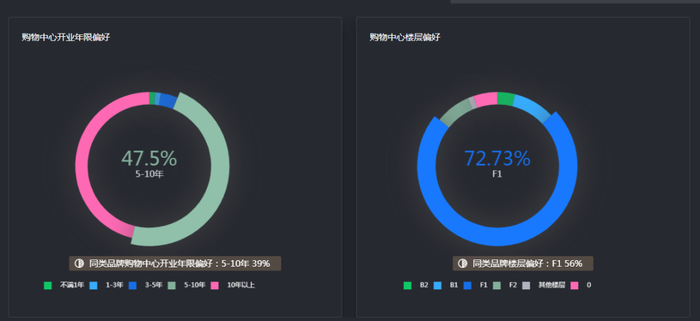

此次线下关店,主要波及全国80家美宝莲购物中心门店。根据赢商大数据,在全国24城5万方购物中心中,美宝莲现有80家门店,主要位于广东(15家)、江苏(7家)、河北(5家)、山东(5家)、上海(4家)、北京(4家)、河南(4家)。美宝莲的门店主要位于成熟商圈和区域商圈内,偏好万达广场。

图源:赢商大数据

这剩余的80家门店,是美宝莲多次伤筋动骨调整的结果。2018 年,美宝莲的小范围调整已释放出渠道转型的信号,至2020年10月,有媒体报道,美宝莲将从百货商场专柜全面撤柜,意味着美宝莲转型势在必行。

美宝莲当时回应,“为满足消费者需求并强化作为高街品牌的形象,美宝莲决定对线下渠道进行战略调整,从之前的百货公司柜台渠道转向线上线下联动的体验式门店。接下来美宝莲还是会有开店计划,门店类型主要是精品店,也就是开在购物中心或时尚商业街区的单品牌门店。”

如回应所言,2020年1月,美宝莲于上海开出美宝莲全球首家潮玩概念店,位于吴江路四季坊1层的街铺,距南京西路地铁站步行50米左右。

门店的特色是结合5G和AI技术的互动直播,可在线试妆,可通过AI算法360°取景快速匹配适合消费者的个性化色号。加上当时上海55购物节的助推,欧莱雅对外表示第一季度实现了6.4%的增长。

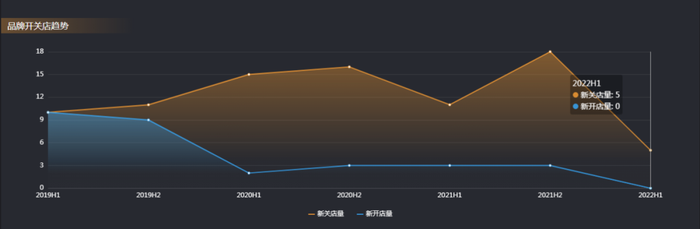

但首家潮玩概念店之后,美宝莲再无开店的大水花,反倒是回到了关店的老路。从2019年上半年开始,美宝莲逐步“动刀”购物中心的门店,赢商大数据显示,在全国24城5万方购物中心中,美宝莲近两年关店量明显高于开店量,每半年度开业门店在个位数,而关店数在10家~20家。按照前两年关店的节奏预估,最快2年美宝莲就能彻底告别单品牌店。

美宝莲购物中心开关店情况,橙色线为关店,蓝色为开店,图源:赢商大数据

作为渠道转型典型代表,美宝莲全球首家潮玩概念店也后继无力。大众点评显示门店仍在营业,但最新的点评停留在2021年9月份,近10个月没有新的消息。

大众护肤品增长乏力

曾经的美宝莲,也称得上的是国内大众彩妆市场的“一哥”。

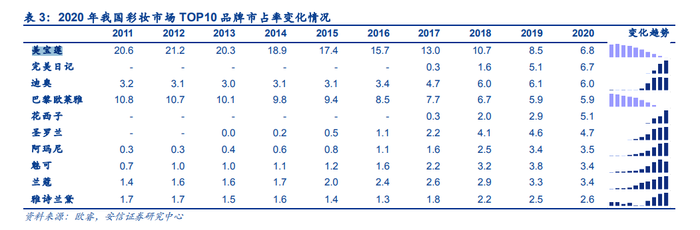

安信证券的数据显示,我国彩妆市场竞争格局较为分散,2020年CR10为 48.1%,头部企业以国际品牌为主,1997年进入中国市场的美宝莲更是长期稳居龙头位置。

但2019年之后,完美日记异军突起,在2020 年以 6.7%的市占率位居第二,与此同时,花西子也实现了快速增长,2020 年市占率达到 5.1%,排名第五。

乘着风口崛起的国货彩妆品牌,狙击了美宝莲的市场份额。

从数据来看,在2012年达到21.2%的巅峰之后,美宝莲市占率逐年下滑,在2019年跌下两位数,2020年虽然仍以6.8%的市占率位列第一,但与第二名完美日记的6.7%相差无几。

盘古智库高级研究员江瀚表示,“一方面,美宝莲本身的品牌力不足以和传统的高端奢侈品进行竞争;另外一方面,美宝莲又不是国潮之下的国产美妆品牌的竞争对手,在这样的大背景之下,必然会面临比较大的挑战。”

图源:安信证券研报

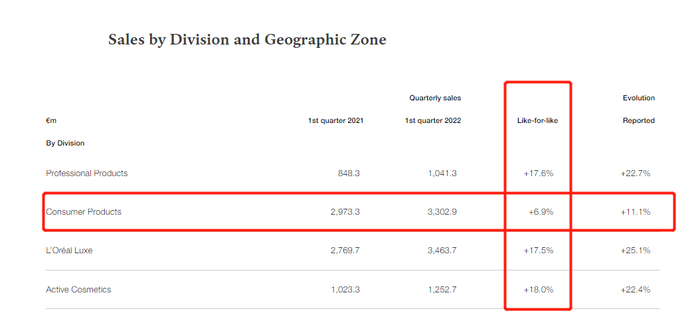

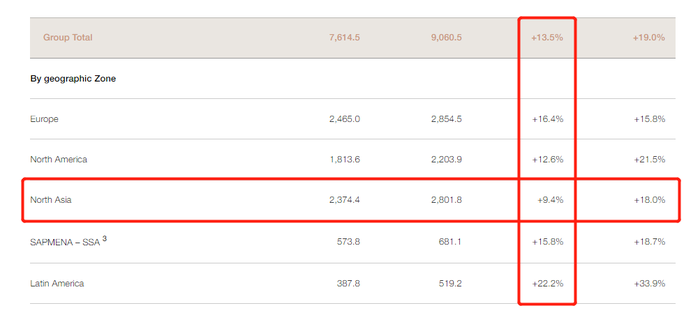

与美宝莲有相同命运的,是其母公司欧莱雅旗下的另一品牌“巴黎欧莱雅”。根据欧莱雅集团2022年一季报,截至2022年4月19日,美宝莲所在的大众消费品部门(Consumer Products)增速最为缓慢,包括中国在内的北亚洲市场与其他市场相比增速也最为缓慢。“现在大众彩妆品牌在线下都比较难盈利。”一位美妆行业的资深人士告诉品牌数读(ID:winlive2019)。

图源:欧莱雅财报

在不利的行业环境下,国内消费需求的抑制又雪上加霜。国家统计局日前发布2022年1~6月社会消费品零售数据,上半年,社会消费品零售总额210432亿元,同比下降0.7%,其中化妆品零售总额为1905亿元,同比下滑2.5%。

大众的定位,也决定了诸如美宝莲、菲诗小铺、悦诗风吟等品牌留住消费者的时间不长。从学校到职场的过渡时期的女性消费群体是大众彩妆最重要的受众,品牌们以性价比为杀手锏。

如此往往无法伴随消费者成长形成稳定复购,自身受制于品牌定位,也难以通过“提价”等方式留住消费者,而面临更多高端化妆品在线上的“降维打击”,美宝莲们不得不持续“烧钱”做营销、大规模开店、频繁上新来获取新用户,并刺激消费者的购买欲望,这也造就了完美日记今时今日的困局。

然而,即便在大众定位下,美宝莲也在打法上与新锐国货品牌完美日记、花西子等脱节。在出圈单品上,完美日记有十二色动物眼影盘、小细跟口红等战绩,花西子有同心锁口红、空气蜜粉等爆品,其中空气蜜粉在互联网上拥有23亿多的种草话题,相比美宝莲,种草话题仅停留在2亿多,鲜有耳熟能详的出圈爆品。

无法逆转行业趋势,也没有新角度与国货品牌竞争,美宝莲的没落也就在情理之中了。

补课互联网玩法

放弃线下,转战线上的美宝莲享受到了快手等电商的流量红利,于今年开启了品牌自播。其天猫官方旗舰店粉丝量已达1182万,并入驻了抖音、拼多多、微信小程序等多个线上渠道。

此前美宝莲纽约品牌电商总监葛重霄对外表示,今年开店两个多月的时间,美宝莲就已经获得了超1000万的成交额,官方账号达成了超10万的粉丝关注。但面对逐渐把它挤下618、双11各种成交额榜单的竞品们,美宝莲更像是在向竞品们补齐功课。

从数据来看,2022年的“618”大促中,天猫美妆类目,美宝莲跌落前十。而在京东香水彩妆类目的成交额中,美宝莲排在20名开外,成交额约547万元。而第一名迪奥成交额为4564万元,第二名花西子成交额为2244万元。

聚焦线上,可以看出美宝莲的孤注一掷。但在国货品牌纷纷走向线下之时,押注屈臣氏渠道的美宝莲也有隐忧。

从现有情况来看,屈臣氏正面临着自身的窘境。在经济下行和疫情的叠加下,线下商业在拼命“内卷”来恢复元气,美妆集合店也正面临大规模的闭店潮。

和美宝莲一样,屈臣氏也正在被年轻人抛在身后。

虽然2021年财报显示,屈臣氏中国区零售额达到227.7亿港元,同比增幅高达14%,创7年来最大增幅。但从2016年开始屈臣氏就首次出现业绩下跌,在中国的营业收益为 209.14 亿港元。

尽管随后几年出现回升,但在2020年受疫情影响,又再次出现下滑。此外,2015 年,屈臣氏同店销售额同比下降 5.1%,并连续四年为负增长。这也就是说,屈臣氏陷入了增收不增利的困局。

近两年,也有越来越多的国货美妆品牌开始走向线下,通过开设购物中心店、进驻新锐美妆集合店来向线下挖掘品牌势能。而保留屈臣氏的渠道,虽然能保证美宝莲在保住线下的基本盘,但想要有大幅度的增长似乎有些困难。

而渠道的背后,最终仍旧会回归到品牌力本身。想要在“性价比”这条国货品牌内卷的赛道上进一步扩大势能,已有105年历史,入华20多年的美宝莲只有打破原有的路径依赖,在互联网的玩法上进一步升级,才有可能真正破局。

“对于美宝莲来说,当前最好的还是要提升自己的市场影响力和竞争力,只有这样才能够真正推动自身的发展。”江瀚补充道。

参考文献:

根号C:美宝莲百货大撤退

评论