文 | 蓝鲸教育 一晖

在转型中,相比于新东方的高歌猛进,好未来则显得低调,很少发声。

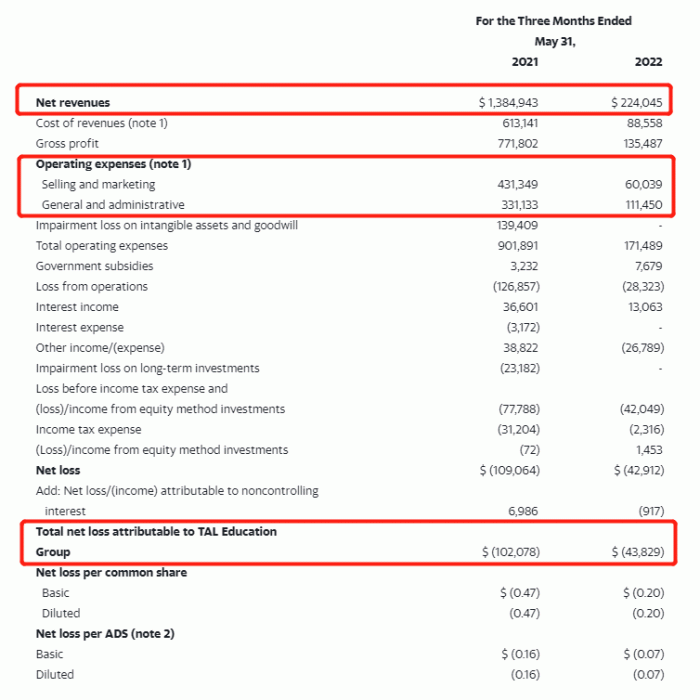

7月29日,好未来公布截至2022年5月31日的2023财年Q1财报:报告期内营收2.24亿美元,同比减少83.8%,缩水非常明显。

看到这样的下滑幅度,好未来还能否找回“好未来”?

并不意外的下滑

本季度对应的恰好是好未来业绩最顶峰的2021年2-5月,故下滑幅度明显。

净收入从上年同期的13.85亿美元下降到本季的2.24亿美元,降幅为83.8%。毛利从2022财年第一季度的7.718亿美元下降82.4%至1.355亿美元。

业绩下滑固然明显,但也并不让人意外。从“双减”政策下发前的业务占比来看,好未来2021财年Q4的K12业务营收占比高达91%。本季度的业绩下滑,客观反映了停止义务教育学科培训业务的影响。

为了应对业绩下滑,好未来压缩了开支。Q1好未来的运营成本和费用为2.6亿美元,比2022财年Q1的15.15亿美元减少了82.8%。销售和营销费用从4.31亿美元下降到6000万美元,大幅减少86.1%。一般和行政费用从3.31亿美元下降66.3%至1.12亿美元。

在整体规模缩小、成本开支减少的同时,好未来的亏损得到缓解。经营亏损从上年同期的1.27亿美元下降到本季的2830万美元,降幅为77.7%。

非美国会计准则经营亏损(不考虑股权激励费用)从上年同期的5940万美元下降到本季的180万美元,减亏96.9%。归属于好未来的净亏损为4380万美元,去年同期归属于好未来的净亏损为1.02亿美元,同比大幅减亏。

为数不多的好消息,是好未来手中持有的现金依然充沛。截止2022年5月31日,现金、现金等价物和短期投资合计余额为28.92亿美元。纵向对比,截止2022年2月28日的余额为27.09亿美元,2020财年同期的现金为23.64亿美元,同比环比都有增长。横向对比来看,新东方只有11.95亿美元,好未来手中的弹药更充足。

如今业绩大幅下滑表明,好未来已经整体呈现了规模收缩。目前好未来的规模,代表了其停止义务教育学科培训后所剩的“家底”。这是为了合规不得不做的事情。

那么,好未来会就此维持在这样的业绩水平吗?

低调的转型

不得不说,好未来的转型非常低调,这可能也与管理层的理念有关。创始人张邦鑫并没有俞敏洪那般愿意站在舞台中央,但这并不意味着好未来的转型没有进展。

在财报沟通会上,CFO彭壮壮从学习服务、内容解决方案以及学习技术解决方案的三大业务板块介绍各自发展情况及未来战略。整体而言,这三个板块也代表了好未来的转型思路。

学习服务主要是教育培训相关,包括培优小班、学而思网校、出海业务Think Academy等,素质教育是发展重心。少儿英语品牌“励步英语”更名为“励步”,学而思培优则推出素质教育品牌“学而思素养中心”,覆盖科学益智、人文美育、少儿戏剧、编程、科学实验等课程。据介绍,好未来的素质教育业务主要集中在两件事:一是拓展课程项目产品和服务中心,二是为学习者提供正确的学习方法和用户体验,提高满意度。

内容解决方案主要包括学科类和非学科类的教辅出版物和数字化产品。好未来有多年以来积累的教研内容,以及国内外合作伙伴的授权资源。这些资源仍然具备极高的价值,依然对学生的学习有重要的帮助。

学习技术解决方案业务,指的是面向教育机构提供技术产品和服务,产品涉及课堂、公司发展、教学支持和学习中心管理等环节。

能够明显看出,好未来的转型依然围绕在学习上。充分利用原有的教学教研资源优势和行业资源的积累,同时发挥品牌优势。这种转型模式非常聚焦,无论是素质教育还是To B业务,并非东方甄选那样跨界、不需要过多宣传。这客观上,也让好未来显得更为低调。

好未来的转型还能创造好的未来吗?

谷底盘整

从财报看,好未来的相关业务取得了一定进展,但目前说“取得突破”还为时尚早。

学习服务目前仍然是其营收的主力。第一财季,学习服务和其他业务贡献总营收的70%。据彭壮壮透露,部分素质课程的留存率与过去几年的学科培训的留存率接近,而其他课程则低于转型前的留存率水平。出海业务也在世界各地相继开辟了市场——截至2023财年Q1,好未来已在新加坡、英国和美国设有学习中心,目前还在加拿大等地拓展业务。

内容解决方案在本季度贡献了总营收的10%以上。好未来表示,这项业务会在某些季度出现波动。但在2023财年,内容解决方案业务在好未来总营收中的贡献比例将有所提升。

学习技术解决方案业务方面,2023财年Q1该业务实现的收入占总收入约15%。

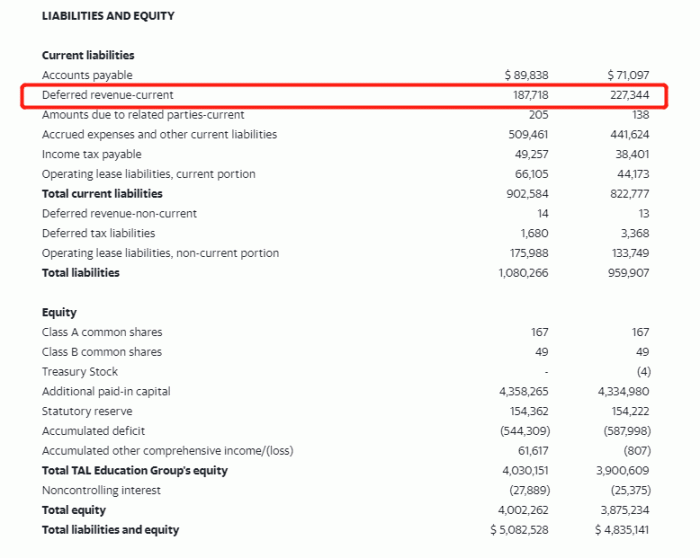

截至Q1结束,好未来的递延收入为2.27亿美元,比上一季度的1.88亿美元增加20.7%。这表明,其经营状态在慢慢恢复。但目前,这样的递延收入规模侧面表明,好未来短期内在营收上不会有明显进展。由于义务教育学科类培训占比过大,短期内该缺口很难填补。

但好未来依然选择坚守教育,没有过多扩张战线。这固然会导致好未来无法像新东方那样突然在别的领域取得突破,但却是更为稳健的转型选择。

彭壮壮表示,真正构成全球教育行业大趋势的基础是在线化、数字化、智能化和开放化。“我认为我们才刚刚开始,而且我们肯定会朝着那个未来迈进。我们不仅看到了新的机遇,也看到了新的挑战;我们在当前阶段的重点,是为未来几年的业务奠定坚实的基础。在这一转型之旅中,我们将保持耐心和积极。”

从本季度财报看,好未来短期内很难回到往日的荣光。但手中的现金充裕、沉淀的教研能力不会凭空消失。好未来的基础还在,选择的转型道路低调且稳健,我们或许也能够看到其再次“上坡”的那一天。

评论