文|光子出行 冷泽林

编辑|王潘

上半年的车市受到节假日、疫情等各种因素影响,让不少原本计划大展手脚的车企认清了现实,如余承东最早为问界定下30万辆的目标后又改口,便是个最好的例子。

俗话说,一鼓作气,再而衰,三而竭,但这并不适用于中国新能源市场,上半年新能源乘用车零售销量为224.8万辆,同比增长122.5%,同样保持较高的增速。

时间来到下半年,生产恢复、供应链稳固,车企们又重燃斗志,旗下新车型开始扎堆上市,比起前几年新势力的一枝独秀,今年下半年的新能源市场尤为热闹。

SUV方面,蔚来老款866焕新,首款NT2.0平台SUV ES7正式上市,然后是理想、问界、小鹏,先后发布500万以内、百万以内和50万以内“最好”的SUV。

轿车市场中,零跑、哪吒、比亚迪、长安深蓝组成的“电车四小龙”相继放出自己的售价,近一周的时间内其中三款车型都已正式上市,覆盖了17-30万元市场。

毫无疑问,这是自主品牌对标特斯拉所发起的一次“冲锋”。

此外,在下半年我们还能看到一些新面孔,如由电动两轮车转型的自游家NV,由长安、华为、宁德时代三家合作的阿维塔11等等。

当然日前冲上热搜的增程式和插混车型也是争夺的焦点,长城的摩卡、拿铁、玛奇朵换上DHT-PHEV的“外衣”,比亚迪DM-i继续领跑市场,而除了理想、问界、岚图的增程式SUV外,上述的几款轿车也都选择了推出增程式版本。

新势力、传统车企、互联网科技企业正在创造一个百家争鸣的市场。

风水轮流转,腰部势力接管排名

继去年开始蔚小理在每月的新势力销量排行榜上轮流坐庄后,哪吒、零跑等腰部新势力也开始加入销冠的争夺。

本月哪吒再次以14037辆的成绩排名第一,零跑则以12044辆的成绩排名第二,其余几家也都保持在月交付上万辆的水平,剩下的依次排名为小鹏11524辆、理想10422辆、蔚来10052辆、极氪5022辆。

除了极氪交付时间不久外,其余的排名与售价形成了反比,比如排名第一的哪吒目前主力车型为十万元以下的哪吒V,而排名靠后的蔚来却是几家中平均售价最高的车企。

实际上这才是一个较为正常的市场结构,买得起30万元以上价位车型的中国家庭总占少数。

细分来看,哪吒、零跑两家主力车型在20万元以下的车企交付量走势十分相似,抛开2、4月受到外界因素影响外,整体呈现稳步上升的状态。

虽然两者主力车型都混迹在中低端市场,但向上的心却从未停止,在20-30万元轿车市场中两者都推出了自己的旗舰车型。

零跑C01暂时未上市,预售价在18-27万元区间,几个版本之间主要以续航长短和电机性能区分,依然主打此前的高性价比和统一配置的模式。

而哪吒S售价定在了19.98-33.88万元,动力模式上分为增程和纯电,驱动模式又分两驱、四驱,几个模式下还区分小、中、大三个版本,此外还单独推出了带激光雷达的版本以及带剪刀门的版本。

不过值得注意的是,哪吒S的这么多版本中没有一款同时具备多种配置的版本,比如选择激光雷达就没有四驱,选择剪刀门就没有高级别辅助驾驶。

究其原因,还是哪吒自身品牌力较弱,不敢推出更高售价的车型。进而期望在标定区间内,通过不同的配置组合覆盖消费者更多的需求,类似于小鹏当下的产品策略。

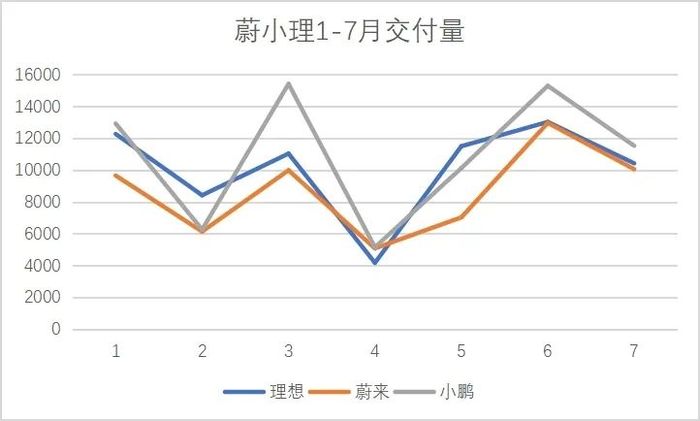

蔚小理集体“低头”

再来看售价较高的头部新势力,同样呈现相似的交付量走势。

相比此前的腰部势力交付量走势,除了2、4月以外,蔚小理三家在7月集体“低头”。虽然仍然保持过万的月交付能力,但在环比来看都处于下降状态。

从大背景来看,新能源车型热度逐渐向30万元以下集中是一个原因,其次6月达到一个交付峰值未尝没有订单积压的因素。

但细分来看的话,家家又有一本自己难念的经。

蔚来2022款886以及ES7都将在8月开始交付,而ET7由于压铸件供应不足,导致少生产了几千台,目前的蔚来属于产品“断代”阶段。

据李斌本人透露,目前还不是蔚来最为艰难和复杂的时候,8月三代系统同步进行、内部组织架构即将迎来调整等。不过,李斌认为蔚来将在四季度踏上一个台阶。

理想也基本处在同样的状态,2021款理想ONE已经上市一年有余,小鹏G9、问界M7等新车型的上市将直接影响其竞争力。单一车型继续提升销量的潜力不太大,要想进一步提升品牌整体影响力或许还要等8月底理想L9的交付。

根据理想官方数据显示,目前L9确定认购的订单用户已经超过三万,累计预订量超过五万。

而小鹏的情况稍显复杂。

从近期的销量走势来看,小鹏也有着车型竞争力下降的烦恼,比如P7在3月达到交付高峰后一直不够稳定,主要原因在于20万级别轿车市场产品竞争激烈。

无论是想要向上的哪吒、零跑以及传统车企,还是想要向下的蔚来、理想,都瞄准了这一市场。

同时,小鹏P5作为原定走量车型却并未掀起太大浪花,最高交付量在去年11月,达到5620辆,这或许也有订单累积的因素在其中。

目前,小鹏G9还未正式上市,根据官方消息称,将在8月接受预订9月开启上市。小鹏P7改款也将在本月上市,据目前消息来看主要升级了8155芯片,并搭载激光雷达,而高阶辅助驾驶能力也是小鹏在当前激烈竞争环境下,最能做出差异化竞争的地方。

总体来看,作为下半年的第一个月,各家车企都还没拿出真正的“本领”,7月不过只是百家争鸣前的中场休息罢了。

评论