文|壹番财经 木宇

新茶饮品牌被逼到了墙角。

年初以来,喜茶被爆裁员30%奈雪的茶市值持续下滑,相去发行价跌去过半,第一梯队的这批高端品牌半年内经历两轮降价;而第二梯队的乐乐茶、茶颜悦色等品牌,更是在不断地方性闭店的消息之中,屡屡被传公司运营不善……整个行业红利不再泡沫凸显,根据中国连锁经营协会《2021新茶饮研究报告》,未来两三年,新茶饮整体增长速度由原先的超23%预计放缓至10-15%。

而在这块存量市场上,还有大批品牌的扩张并未停止,据壹览商业不完全统计,2022年1-5月,国内主要的15家连锁茶饮品牌共开新店3210家,平均每月开业超600家新店,随着彼此不断攻入对方领地,短兵相接势不可免。

与此同时,隔壁风头正劲的咖啡品牌们还在蚕食市场,连锁餐饮行业的大佬跃跃欲试想要入局。

今夏无疑是新茶饮品牌们最难过的一个夏天。

新茶饮从快与慢迈入了生与死,群雄逐鹿,决战江山。

01 今夏没有爆款

今年夏天,新茶饮再没出现一个爆款。

这并不是品牌们不努力。根据咖门2022饮品报告,2020年,喜茶和奈雪的茶分别上新43和37款,到2021年,增长到72和44款,据不完全统计,截至目前,今年喜茶上线20款新品,而奈雪的茶的新饮品也达到18款。疫情也未能阻挡它们研发和上新的脚步。

但即便那么拼,也没能复制出去年油柑系列的火热。

2021年5月末,上线不到三个月的“霸气玉油柑”,占据奈雪茶饮销量超过五分之一,引得其它品牌纷纷跟上,成为2021年新茶饮“顶流”,甚至带动了油柑这门小众水果大涨价。

虽然今年四月初,喜茶与知名街头潮流引领者藤原浩联名推出“酷黑莓桑”,上市首日即卖出超过15万杯,并且引发小红书、抖音等多个社交媒体的分享种草潮流,但是因为季节限定,它的爆卖寿命并没有延续到夏天。

爆款新品驱动销量早已是业界共识,甚至还能力挽狂澜,比如一年卖了一亿杯的生椰拿铁,将深陷财务危机的瑞幸拉出谷底,推动其从持续亏损走向全面盈利,而“生椰+咖啡”这样的味觉密码还能挖掘出多少?瑞幸今年也没能再复制出来一个,只能在椰树的首次市场联名上,拿出奇招。

问题在于,新茶饮发展到如今,随着全品类的无限拓展,新品研发创新也越来越难,在各家的不断试错下,符合国人味觉密码的大众经典饮品也被开发得七七八八,大家也只能在类似油柑这样的小众水果里寻找突破口。

新茶饮曾经靠着产品力的升级横空出世,如今也随着消费者的审美疲劳陷入瓶颈。

《2021新茶饮研究报告》

更麻烦的地方在于,各家产品不可避免走向了同质化,说到底,这本就不是一个门槛多高的行业,无论是原材料还是配方,都不存在真正的独家性和垄断性,而且诸多奶茶品牌也都采用了同几家供应商,甚至把供应商率先买上了市。

今年上半年,佳禾食品、恒鑫生活、田野股份等刚上市或预备上市的供应商,在大客户名单中,就不乏奈雪的茶、蜜雪冰城、茶百道、一点点等主流新茶饮品牌。

各家新茶饮品牌在产品上最大的区别,恐怕也只有在起名上了,而短短几个字还要涵盖产品特色,最终也是大同小异傻傻分不清楚。消费者随便走进哪家新茶饮店,透过眼花缭乱的名字,喝到嘴里的也是差不多的东西。

竞争对手终究会越来越像,新茶饮也未能逃过这条商业铁律。

02 营销走入末路

新茶饮早已没有新故事可讲。

众所周知,新茶饮崛起背后的底层逻辑是消费升级,就在去年,奈雪的茶CFO在一次公开演讲中还重申了这一点,“大家发现消费有两个最重要的转变,现在大家更注重的是商品背后代表的生活方式,第二个是现在追求的情感需求。”同样的话放在奈雪创立的2015年,还能引起一些波澜,但在现在,消费者回过头只会发现,听故事的自己并没有因为喝了奈雪而有什么新生活,倒是讲故事的奈雪自己悄然上了市。

奈雪的“精致女性”,喜茶的“灵感之茶”,茶颜悦色的“奶茶界杨超越”,诸如此类它们赖以崛起的营销标签,都已成了久远的记忆,无人提及,包括它们自己。

《2021新茶饮研究报告》

新茶饮大排长龙的日子一去不再复返,人们不再去抢奈雪的软欧包,去打卡喜茶的门店,去特意打飞的到长沙喝杯茶颜悦色。

新消费的繁华热闹过后,消费者只剩下对营销脱敏的疲惫。

那些年,新茶饮做了不少跨界联名,喜茶联名过威猛先生,奈雪联名过五条人,乐乐茶联名过六神,只有你想不到,没有它们联不到。

而盲目的跨界营销,带来的边际效应会逐渐递减,那些联名款产品除了获取短暂的声量,也未能对品牌和销量起到根本性的推动作用。最擅长跨界的奈雪的茶亏得最多,财报显示,其2021年总营收为42.96亿元,净亏损1.45亿元,截止目前,市值相较发行价已跌去过半。

今年以来,新茶饮的跨界联名骤减,内卷加剧,财务吃紧,这笔划不来的营销预算自然缩减。

即便如此,不愿被新茶饮错过的这个夏天,新品上没有爆款,只好继续赌上联名——喜茶、奈雪的茶在六月底和爆款剧《梦华录》联名合作,但是,直到《梦华录》将近收官才姗姗来迟,最好的势能已然褪去,导致这场联名也未能激起多少水花,品牌自己也疲了。

更具戏剧性的是,新茶饮今年集体出圈还是因为普遍降价。

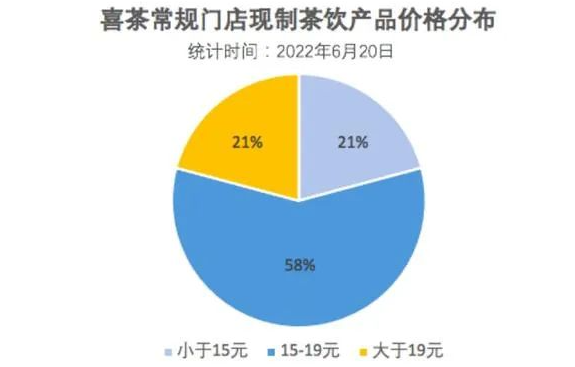

聂云宸在朋友圈说,“喜茶今年内将不再推出29元及以上的产品。”奈雪推出了最低价9元一杯的单品,乐乐茶热门产品更是直降10元。当年是消费升级,现在是消费降级。

根据《2020—2021中式新茶饮行业发展报告》,2021年我国新式茶饮单价20元以下市场占比超过八成,对于单杯茶饮价格,近六成消费者最能接受10~15元的茶饮产品。

胳膊终究拧不过大腿,疫情掏空了消费者的钱包,哪里还有钱为你的营销成本买单。

但据很多消费者反馈,新茶饮虽然降了价,但分量也打了折,这也算是一种变相营销了,只是不那么光彩而已,毕竟装修、人工、宣发、原料等成本都已经上去了,奈雪的茶创始人彭心曾公开表示,虽然奈雪的产品定价不低,但是成本率很高,占比超过总成本的35%。

对新茶饮品牌们而言,营销讲不出新故事都算了,更严重的还在于,能不能活到最后?

03 疯狂内卷的众生相

内忧外患之下,新茶饮已经走到了生死存亡的临界点,据番茄资本提供的数据显示,目前,茶饮类的营业中门店数约42.5万家,2021年到2022年5月新开店数约23.3万家,关店约24.8万家,减少了约1.5万家。

整个新茶饮市场陷入疯狂内卷,呈现出如下三大特质:

首先是跨界刺客的虎视眈眈。

虽然存量品牌已然短兵相接,但庞大的新茶饮市场依然吸引着旁观者的觊觎,这时候还愿意下场的,也多半都是实力较为雄厚,而首当其冲的,便是离得最近的连锁餐饮品牌们。

6月30日,肯德基旗下独立茶饮品牌“爷爷自在茶”首店在苏州正式开业,这家店并无多少肯德基元素,但隶属于苏州肯德基公司,会员积分体系也与肯德基会员打通,配送也由肯德基自由团队完成。

如果说肯德基的独立品牌还算是正面战场的突袭,那么小龙坎、巴奴、乡村基、老乡鸡等挂靠在自有门店下的新茶饮,则算是敌后战场的试探了,新茶饮品牌们曾经讲的场景故事没有被消费者记住,倒是被这帮餐饮同行们用了出来,“餐+茶”听起来也是完整闭环的消费场景,就不用吃完饭再去隔壁买杯奶茶了,直接在店里一条龙解决,更何况还有套餐优惠价。

其次是业务拓展的无限战争。

新茶饮融资和估值之所以不便宜,除了其成本的攀升之外,还有个关键原因就在于,其因循的是互联网的流量逻辑,创始人在对投资人讲的故事里,卖的并不是茶而是生活方式,茶只是一个流量入口,这也是喜茶、奈雪的茶纷纷大力投入数字化运营的原因。

在茶品陷入了同质化竞争之时,它们也纷纷想起了自己曾经的宏图。

在奈雪这个大IP下,孵化出了“奈雪梦工厂”“奈雪的礼物”“奈雪酒屋”“奈雪的茶PRO”不同的垂直门店,覆盖了超1000个SKU,奈雪的业务版图全面延伸到潮流生活的各个角落,涵盖茶饮、烘焙、花艺、简餐、阅读、酒品、AI游戏等,誓要打造一个全方位的生活场景。

茶颜悦色则在文创周边上玩出了花,从茶包、坚果,到明信片、纸胶带、手账本,再到帆布包、雨伞、马克杯,在茶颜新开的门店里,文创产品占据的空间越来越大。而大部分新茶饮品牌,都纷纷在电商渠道卖起了自己的茶包或瓶装饮料,在销售压力下,古茗、CoCo等诸多品牌也在今年开启了直播带货,一边推销自家产品一边发起了优惠券。

最后是投资矩阵多元布局。

不会投资的新茶饮品牌不是好VC,在行业发展整体放缓的情况下,投资有业务补充作用的企业,建立自身的帮派,成为手握资本的头部品牌的普遍选择。

从去年下半年开始,新茶饮品牌们开始了密集的投资动作,其中,正在逆风崛起的咖啡行业最受欢迎,书亦烧仙草投了咖啡品牌DOC,柠季全资控股咖啡品牌RUU,而喜茶更是布局赛道,截止目前总共投资了6家咖啡类企业。

另外,区域抱团也比较常见,茶颜悦色投资了长沙本土的果呀呀,蜜雪冰城成了广东本土茶饮品牌汇茶的第二大股东。

无论是投资咖啡还是本地品牌,其内在逻辑并不难理解,都有着相近的品类重叠的客群,与其鹬蚌相争不如强强联合,再说东边不亮西边亮,鸡蛋总不能放在一个篮子里,最关键的是,行业的全面战争里必然会死伤无数,在可预见的终局牌桌上,唯有遵循马太效应报团取暖,才有可能坐上那几把仅剩的交椅。

所有行业的发展都逃不过周期,即便嗅觉再迟钝的人,也能闻出新茶饮赛道的危机四伏,而焦虑的情绪也会漫延和传染。

山雨欲来风满楼,就看谁能真正笑到最后。

评论