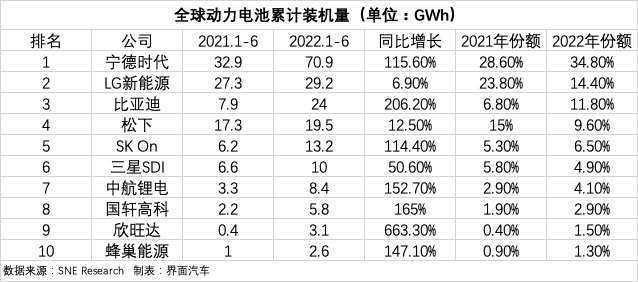

8月2日,市场调研机构SNE Research发布了上半年全球动力电池装机量排名,宁德时代、LG新能源以及比亚迪分列前三位。

其中,宁德时代的份额从去年的28.6%,提升至34.8%,较第二名的LG新能源高出约20个百分点。LG新能源占比从2021年的23.8%下滑到14.4%,较比亚迪仅高出2.6%的份额。

排名前十的企业中,中国企业达到6家,除了宁德时代和比亚迪,还有分别排名7至10位的中创新航、国轩高科、欣旺达以及蜂巢能源。6家中国企业市场份额合计56.4%。

共有三家韩企进入榜单前十,LG新能源之外,三星SDI和SK On分别排名第五、第六。三家韩企中仅有三星SDI份额略微增长,其余两家都出现了下滑。2022年上半年这三家韩企份额合计25.8%,去同年同期为34.9%。

对于韩企的表现,SNE Research表达了自己的担忧:“为应对日益强劲的中国国内市场,国内三大公司很可能需要建立灵活的战略。”

松下的市场份额也在上半年出现了下滑,占比从去年的15%下降到9.6%,是进入榜单前十的唯一一家日企。

装机量的大幅增长,是此次中国公司份额占比迅速提升的共同原因,其他上榜公司中,仅有SK On装机量增长超过100%,LG新能源甚至只有6.9%的增长。

今年上半年,上榜的6家中国公司都实现了装机量的翻倍式增长,其中欣旺达的增长速度最快,增幅超过了6倍。

其实,半年以前欣旺达还是动力电池行业的边缘角色。据中国汽车动力电池产业创新联盟数据,2021年欣旺达在国内的市场份额仅为1.3%,排名第十。

今年春节前一天,业内传出消息,欣旺达将为小鹏G9供应电池,且为某版本A供,供应份额超过一半。自此,欣旺达开始受到更多关注。

2月,19家企业共投资24.3亿元,对欣旺达子公司欣旺达电动汽车电池有限公司增资,投资企业包括“蔚小理”、上汽、广汽、东风等。

按照欣旺达规划,到2025年其落地产能为138GWh,全球规划总产能为500 GWh。一个对比是,据SNE Research数据,今年上半年欣旺达装机量为3.1GWh。

不仅是欣旺达,目前,国内的各大电池公司都开始了疯狂扩产。

宁德时代2025年的产能规划目标约在600GWh;中创新航去年11月更名后(此前名为“中航锂电”),大幅提高了产能规划目标,将2025年实现300GWh的目标提高为500GWh。

国轩高科、蜂巢能源等也有不同程度的扩产。其中国轩高科预计在2025年达到100GWh产能;蜂巢能源的规划则更加大胆,按照占据全球25%的市场份额的计划,2025年其将挑战600GWh的全球产能目标。

SNE Research此前曾预测,2023年全球动力电池缺口约为18%,到2025年缺口还将扩大至40%左右。

考虑到动力电池供不应求的市场环境还将持续数年,于是,产能成为这一阶段大家竞争的核心能力。加速投资、建厂,然后以此撬动更大的占有率,是电池企业们改写行业排名的机会,谁都不想错过。

评论