文 | 蓝鲸教育 祁青

日前,威创股份股价涨势喜人。

受托育早教新规提振,7月5日,威创股份收涨10.05%。

7月12日晚间,威创股份发布了2022年上半年业绩报告,预计盈利大幅增长。次日,威创股份再度涨停。

直至7月15日,威创股份盘中最高达4.76元,创自4月以来股价峰值。

股市得意,业绩预涨,威创股份柳暗花明?

擦线完成股票激励考核?

从威创股份披露的业绩预告来看,2022年上半年的业绩可谓是风光无限。

预计上半年净利润2400-3000万元,较上年同期盈利的888.39万元预计同比增长170.15%-237.69%。扣除非经常性损益后,或将实现扭亏转盈,预计盈利1600-2200万元,上年同期亏损197.95万元。

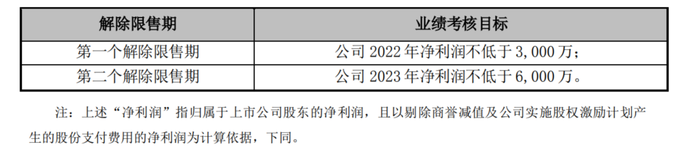

其中,预计净利润区间的上限,正好擦线完成此前发布的股票激励计划考核目标。

今年5月,为“充分调动公司董事、高级管理人员、中层管理人员及核心技术(业务)骨干的积极性,有效地将股东利益、公司利益和核心团队个人利益结合在一起,使各方共同关注公司的长远发展”,威创股份出台了股票激励计划。

计划拟向包括董事、高级管理人员、中层管理人员、核心技术(业务)骨干在内的共计187人,以1.92元/股的授予价格,授予共计969.9万股限制性股票,约占激励计划草案发布时威创股份总股本的1.07%。

在该计划草案中,也给公司业绩提出了考核要求。考核目标为2022年归属于上市公司股东净利润不低于3000万;2023年不低于6000万元。若公司未满足上述考核目标,则所有激励对象对应考核当年可解除限售的股票均不得解除限售,由公司按授予价格回购注销。

按照业绩预告的数目,威创股份或许能够提前半年完成上述考核指标。这也使得威创股份在业绩预告发布次日,收获7月以来第二个涨停板。

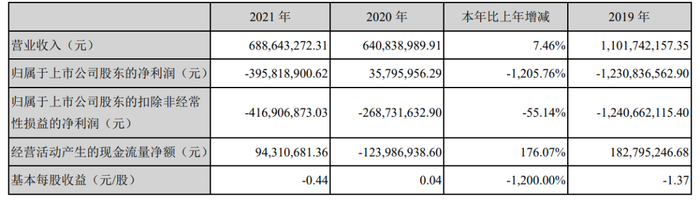

然而,2021年度,威创股份刚刚经历了巨额亏损。

财报数据显示,2021年度,威创股份净亏损3.96亿元,由盈转亏,同比骤降了1205.76%。扣除非经常性损益后,更是亏损4.17亿元,同比扩大55.14%。

而从此前其披露的一季报来看,业务层面并未发生明显变化,威创股份又是如何仅用半年便完成业绩翻身?

大额资产减值收年报问询函

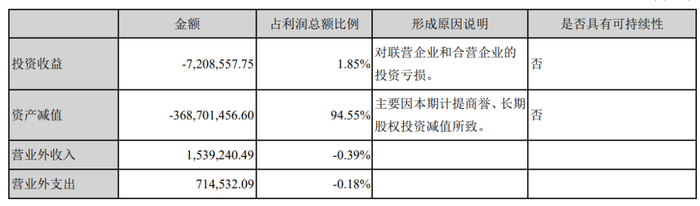

在2021年度财报中,威创股份对于大规模亏损给出了解释——“由于计提了资产减值,导致净利润为负数”。

据财报,2021年度,威创股份共发生资产减值损失3.69亿元,占利润总额的94.55%,投资收益损失0.72亿元。

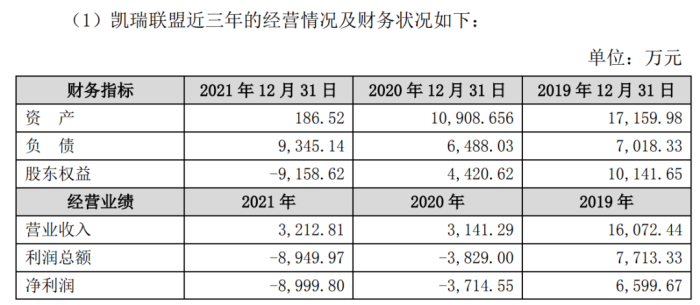

其中,威创股份对北京凯瑞联盟、北京可儿教育、内蒙古鼎奇幼教三家标的分别计提资产减值准备2.31亿元、0.67亿元、0.13亿元;上述三家标的公司长期股权投资期末账面价值则分别为0元、660.59万元、536.60万元。

如此大规模计提资产减值也引起了监管部门注意。今年6月,深交所对威创股份下发年报问询函,直指上述问题,要求其说明相关公司经营及财务状况及长期股权投资减值测试过程中参数选取的依据和合理性。

对此,威创股份回复称,凯瑞联盟主营业务为线下英语培训,其业务品牌为芝麻街英语。2020年受疫情影响,其收入大幅下滑并出现亏损,2021年“双减”政策后,芝麻街英语直营及加盟中心相继停业、停课,同时配合各地政府的全面检查、约谈,向有关部门提交公司运营情况、人员、资金、未消课时、退费计划说明,努力避免发生退费相关的舆情及群体性事件,凯瑞联盟原有业务的正常经营已基本停止,导致经营出现大幅亏损。截至2021年12月31日,凯瑞联盟净资产为-9158.62万元。

除了受影响的K12业务,旗下早幼教公司也占据了此次减值的很大比例。主营托育早教业务的可儿教育、金色摇篮、鼎奇幼教三家公司中,前两家公司在2021年度都实现了业绩上扬,但都未逃脱减值的命运。

对此,威创股份表示,随着各地学前教育普惠制的逐步推进,可儿教育近三年经营业绩整体呈下降趋势。因此,尽管可儿教育2021年营收同比增长近800万元,但根据收益现值法评估后公司可回收金额为3002.69万元,故计提长期股权投资减值0.67亿元。

对于金色摇篮,威创股份则表示,政策限制及新生人口减少等原因,金色摇篮已无新增加盟幼儿园及加盟服务费收入,目前主要来源于幼儿园教材、教辅用品的销售收入,未来也会逐渐减少和流失。由此,即使在2021年金色摇篮净利润与净资产同比增长超2000万元的情况下,公司同样选择计提商誉减值准备0.54亿元。

业绩上扬的上述两家公司都未逃脱被计提减值的命运,威创对鼎奇幼教更不会心慈手软。威创股份表示,受新冠疫情及普惠制等相关幼教政策的双重影响,鼎奇幼教2020年、2021年经营业绩下滑严重,未来经营具有重大不确定性。鼎奇幼教管理层判断未来经营净利润为负数的可能性非常大,因此不适用收益法。

对于上述问题,有分析师指出,威创或许是想“利用资产减值计提将亏损一次性撇清”。然而,这并不是威创股份首次“利用资产减值调节利润”。

早在2020年初,威创便发布业绩预告修正公告,称2019年净亏损12.31亿元,是由于大额计提商誉及其他资产减值12亿元。对于深交所基于上述问题的问询,其反馈也是受学前教育行业新政出台并逐步落地实施的影响,以评估资产可收回金额与其账面价值比较,从而计提减值。

在此之后,2020年其实现扭亏为盈,净利润3579.6万元,其中对外处置物业资产实现3.4亿元的收益。若抛开上述部分,其2020年或净亏损2.69亿元。

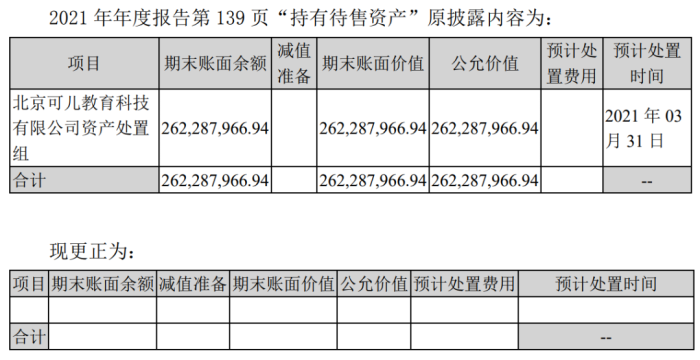

而此次,威创股份也在7月21日发布2021年报更正公告,将持有可儿教育待售资产2.62亿元的相关披露内容删除。对于上述数据更正原因,威创股份并未在公告中披露。

诉讼缠身,董事长身兼数职?

除了上述基本面问题,管理层动荡也一直困扰着威创股份。深交所曾对威创股份董事长身兼数职一事提出了质疑。

深交所指出,年报显示,公司董事长顾桂新同时担任公司总经理和财务负责人。要求威创股份说明顾桂新是否有充分的能力和精力同时履行上述三个职务的职责与义务,上市公司治理结构和相关内部控制是否完善。

对此,威创股份回复称,顾桂新具有多年注册会计师和财务总监实务经验,能够领导公司财务团队做好公司会计核算、会计监督、财务管理决策等工作。顾桂新有充分的能力和精力同时履行董事长、总经理、财务负责人的职责和义务。同时,公司设立了董事会、监事会,建立了较为完善的法人治理结构和健全的内部控制制度。

若说到董事长身兼数职,恐怕离不开威创股份高管离职潮。

2021年至今,已有1位董事长兼总经理、5位副总经理、1位证券代表、1位内审部负责人辞职。其中,2021年初不足两个月时间,便有董事长、3位副总经理、证代共计五位高管先后离职。这一离职速率,在跨界教育的A股公司中不太常见。

除了高管光速离职的“内忧”,还有来自标的公司原股东的“外患”。

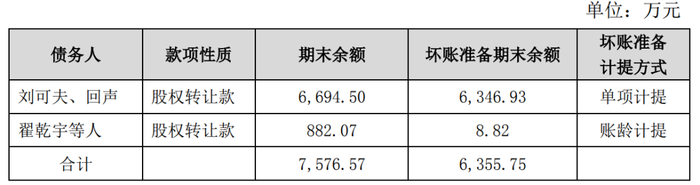

在问询函中,深交所指出,报告期末,威创股份其他应收款中,股权转让款账面余额0.76亿元,公司本期对可儿教育转让款计提坏账准备0.64亿元。请公司说明相关股权转让款涉及的标的公司、坏账准备金额的确定方式和依据。

威创股份在回复中表示,报告期末公司应收股权转让款7576.57万元,其中包括应收刘可夫、回声转让可儿教育48%股权款项6694.50万元,应收翟乾宇等人转让鼎奇幼教30%股权款项882.07万元。

威创股份指出,根据双方在2021年1月27日签订的协议,刘可夫、回声在2021年2月25日支付第一笔8000万元转让款之后,第二笔、第三笔款项连续两期违约,违约金额合计4980万元,占应付未付股权转让款比例为61.25%。

公司在2021年4-12月期间先后三次向刘可夫、回声发出发布函催缴上述转让款及违约金未得到回应。于2021年6月向北京市朝阳区人民法院提起诉讼,法院于当年8月受理,并于2022年6月签收了威创股份递交的增加诉讼请求申请书。《申请书》中,威创股份增加请求对方支付2021年11月25日到期未支付的股权转让款3000万元及违约金,请求对方支付剩余的提前到期股权转让款3150万元。

威创股份表示,刘可夫、回声无支付意愿,存在故意规避债务的意向及转移财产的行为。冻结刘可夫、回声持有的相关公司股权及银行存款,相关财产远不足以弥补公司应收股权转让款金额。

而对于翟乾宇等人转让鼎奇幼教30%股权的882.07万元款项,威创股份也表示,公司于2021年5月20日收到翟乾宇等人共同支付的第一笔股权转让款1165.00万元,2022年4月11日收齐第二笔股权转让款及逾期利息502.40万元。对应收翟乾宇等人股权转让款按账龄组合方法进行减值测算,计提坏账准备金额8.82万元。

大额资产减值、董事长身兼行政财务数职、标的公司减值殆尽……威创股份股价飞升的背后仍存种种问题。

评论