文|长桥海豚投研

贵州茅台(600519.SH)北京时间8月2日,A股收盘后发布2022半年财报,核心要点如下:

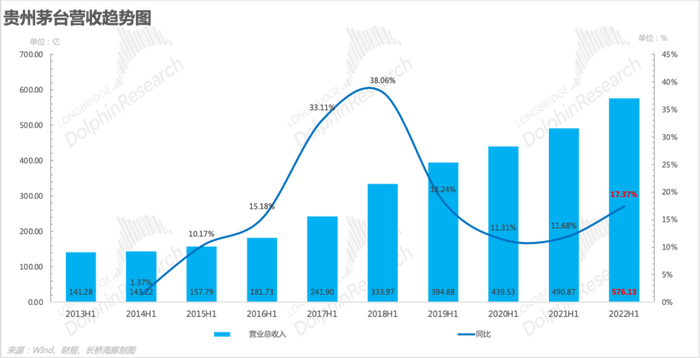

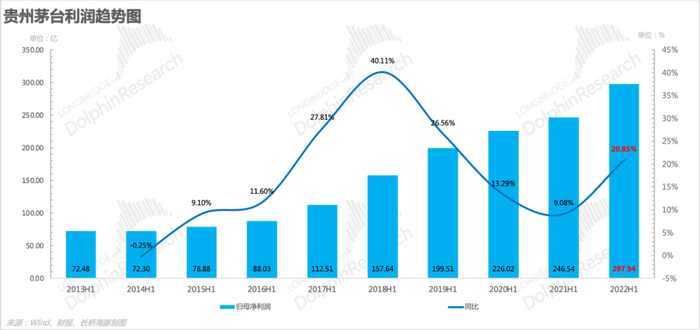

1、整体业绩略强于市场预期:2022H1消费整体受疫情影响严重,造成了白酒消费场景的部分缺失,但是茅台凭借超强的品牌知名度和渠道影响力,在i茅台平台的助力下,实现业绩略超市场预期,2022H1实现营收576.13亿元,同比增速为17.37%,略高于公司15%的目标增速,此外归母净利润实现297.94亿元,同比增速20.85%,重回双位数增长区间。

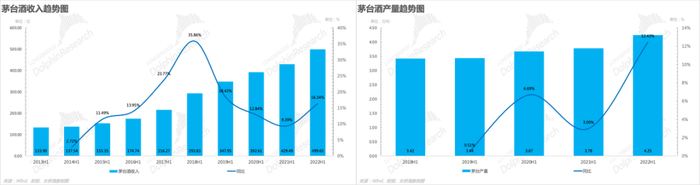

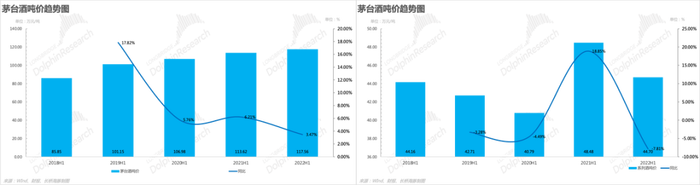

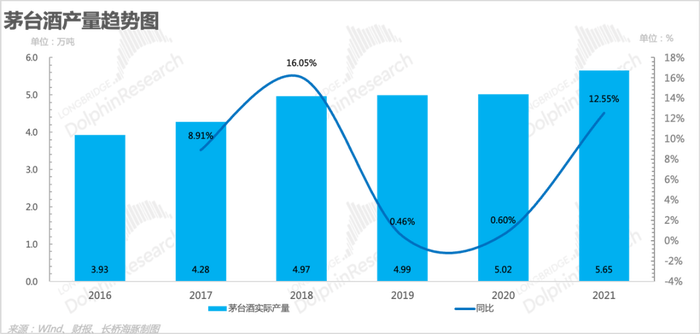

2、茅台酒放量节奏加快,营收增速提升:2022H1茅台酒产量同比增速达到12.43%,为近四年历史最高水平,为后期量增奠定基础,此外2018年的高产有效支撑了今年上半年的放量,并且凭借i茅台平台100ml 53度飞天茅台的火爆销售,整体上促进茅台酒实现499.65亿元,同比增速达到16.34%。

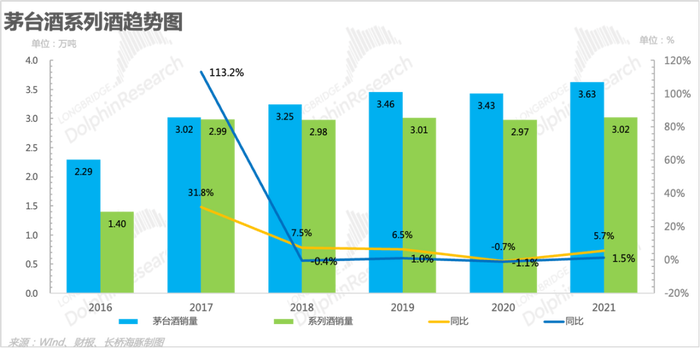

3、系列酒实现产品结构优化,后续有望助力吨价提升:2022H1贵州茅台进一步对系列酒进行清理整合,并推出了虎年生肖茅台、珍品茅台、茅台1935和100ml 53度飞天茅台,明确系列酒每一款的价格带和消费场景,并计划打造台柱产品。

4、完善直销渠道布局,i茅台直面消费者:2022H1推出i茅台营销平台,并且在运行期间热度惊人,销量可喜,实际效果达到预期。公司通过i茅台不仅仅实现了直面消费者和更加了解消费者,还通过i茅台缩减了流通环节,实现了收回渠道利润的作用,未来随着销量占比不断提升,有望成为提价和稳价的重要抓手。

总的来说:贵州茅台2022H1继续改革之路,产品端清理整合了系列酒,对现有产品给出了更加清晰地价格带和定位,并且计划将每一款产品打造成期所在价格带的台柱产品;渠道端则推出了i茅台营销平台,成为旗下除了门店之外另一个直销渠道,有希望成为茅台提价稳价的重要渠道;产能端则继续扩展,目标是在2025年实现茅台酒和系列酒产能达到10万吨。

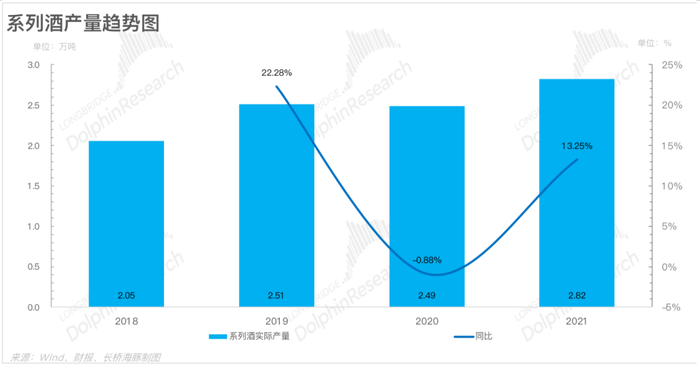

2018年以来茅台的量价增长都受到了限制:1)量的维度,茅台酒的销量增速从2018年就下滑到了个位数,主要是因为2013到2016年期间基酒产量几乎没有增加(基酒生产后一般需要4年左右完成贮藏和成品酒调制),系列酒受到同样的产能影响,2017年以来销售均在3万吨左右,并无明显变化;2)价的维度,茅台基于维护大单品飞天茅台的价盘,多年来并没有对飞天茅台的出厂价进行调整,然后对其他营收贡献较小的产品提价并不能有效拉动吨价提升,所以价增也受到限制。

海豚君认为茅台酒的产能提升相对有限,并且天花板明显,所以茅台酒的价格提升的可行性更高,更具持续性;反观系列酒,产能限制弱于茅台酒,一般在茅台镇核心产区内酿造即可,同时系列酒的品牌力和产品力虽然相对茅台酒较弱,但是在市场中仍具有一定的影响力,所以系列酒有希望更好的实现量价起升。

基于上述观点,海豚君从量价的维度对贵州茅台的财报进行了分析,详见下文:

一、量的维度

1、茅台酒

茅台酒的市场需求强劲,销量主要受到产能的限制,所以增加才能才能够有效的支撑放量。

2018年是茅台基酒的高产年份,考虑到茅台的生产工艺,基酒储藏3年左右,勾兑后需要储藏1年左右,所以预计2022年的茅台酒的投放量将会有明显提升,并且大概率会主要向直营渠道投放。

2、系列酒

系列酒生产周期一共大约三年,因此预计22年也会是实现放量,支撑系列酒销量提升,而且海豚君认为在茅台酒产量扩张难度较大和天花板比较低的情况下,通过提高系列酒的产能和销量,拉动茅台的量价起升。

二、价的维度

在具备提价的市场条件下,无法自由提价是茅台增速放缓的原因之一,更是茅台的痛楚,但是新董事长上任后,希望通过改革缓解甚至是解决这个痛点,海豚均通过对茅台的跟踪以及对2022H1财报的分析,将茅台提价的方式划分为直接提价和间接提价两种方式,其中飞天茅台虽然具备提价的市场基础,但是考虑到稳定价盘的重要性,海豚君认为短期内直接提价的概率不高,反而是间接提价整体效果更优,并且能够通过间接提价慢慢为直接提价创造条件和基础。

1、直接提价

贵州茅台在2000年和2012年期间,基本上每1-2年会进行一次产品提价,每次提价时渠道利润都超过了40%,但是在限制三公消费后的2013-2016年期间保持了出厂价不变,但在2017年渠道利润再次超过40%后选择提价,之后直到2021年主流产品都再也没有进行提价,期间渠道利润持续飙升,比如目前大单品飞天茅台渠道利润超过150%,所以海豚君认为茅台目前大多数产品有提价的基础,并且影响是否提价的核心因素是价盘的稳定性,比如对飞天茅台进行提价,只是时间早晚的问题,但是会充分考虑提价对价盘的影响,其他产品则主要根据市场因素决定是否提价。

a)茅台酒:茅台2022H1对茅台年份酒大幅提价,其中茅台15年提价37.4%,茅台30年提价20%,茅台50年提价12%;

b)系列酒:2022H1茅台对金王子和王子酱香系列的多款产品进行了10%-20%的提价。

2、间接提价

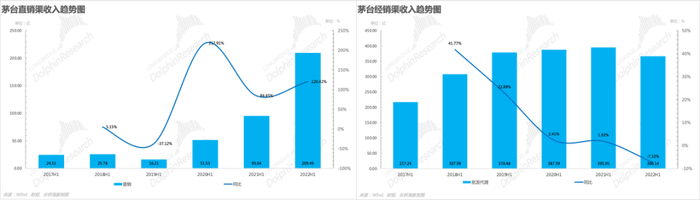

间接提价的核心方式可以归类成两种,一种是提高直营占比,收回渠道利润,达成提价的效果,另外一种是优化产品结构,实现产品升级,达到提价的效果,海豚君认为目前间接提价最为合适,直营占比提升有利于茅台把控整体的价盘,为后期直接提价打基础,产品结构优化升级可以进一步梳理旗下产品,发展系列酒,完善产品矩阵,提高综合竞争力。

A)提高直营占比,收回渠道利润

增加直营渠道投放量:近年来茅台把绝大多数增量酒投放到直营渠道,例如针对精品茅台、生肖茅台和年份茅台等部分产品,茅台选择让经销商从自营店按照略低于指导价的价格打款提货,通过这样的方式实现对经销商的间接提价,收回部分渠道利润,从数据上看直营渠道的收入不断增加,相反经销渠道的收入呈下降趋势。

推出i茅台,完善直营渠道:2022H1茅台推出直面消费者的i茅台App,消费者可以通过i茅台申购茅台产品,茅台实现间接提价,海豚君认为未来随着i茅台模式优化,会进一步完善公司的直营渠道,随着在i茅台上投放量的增加,直营渠道的占比可以进一步提升,有利于茅台把控和影响价盘。

鉴于i茅台的重要性,海豚君对i茅台的作用影响做了一下分析总结:

1)完善直营渠道:茅台近几年的增量主要都投入了自营渠道,已经获得了比经销商更大的收入增量,但是自营店渠道并不能很好的甄别和减少黄牛囤货,不能很好的直接服务消费者,所以推出i茅台,补充直营渠道,直面消费者,并通过大数据和区块链技术减少黄牛囤货;

2)流量入口:i茅台可以成为流量入口,通过平价出售产品,能够快速聚集流量和人气然后带动其他产品的销售;

3)稳定价盘:茅台批价持续上涨会导致渠道惜售,同时也会降低消费者开瓶的意愿度,所以会导时渠道和社会库存维持在高位,对茅台的长久发展带来负面影响,但是i 茅台可以有效调整供给,影响批价和终端售价,比如由于在i茅台上投放散瓶虎年生肖酒,导致虎年生肖整箱和散瓶批价分别为 3700和3200 元左右,有效压制了批价的上涨。

B)优化产品结构

首先,茅台对茅台酒和系列酒做出了更清晰的定位,两者的差异主要体现在产区和生产周期上,其中茅台酒生产周期4年左右,系列酒的生产周期3年左右;其次,茅台对茅台酒和系列酒的产品结构进行了优化升级,明确价格带和消费场景。海豚君认为优化产品能够更好的实现差异化定位,覆盖不同消费人群,同时也能够助力吨价提升。

茅台进行产品结构优化和升级的方式主要有两种:

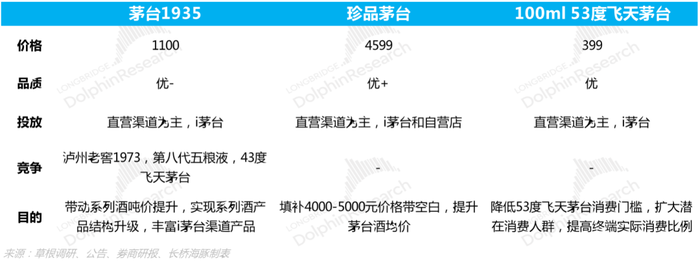

1)产品清理整合:茅台通过清理整合现有产品,明确现有产品的价格带和消费场景实现产品结构优化。茅台上半年继续清理整合旗下产品,对6个200元一下的低价产品进行了清理,并且明确了余下产品的价格带和消费场景,实现差异化定位,比如新品53度茅台1935定位喜宴消费场景,43度飞天茅台主打家场景消费,53度飞天茅台则主打高端商务宴请场景,100ml 53度飞天茅台则主打老友欢聚场景。

2)新品推出:2022H1茅台主要推出了三款新品,分别为茅台1935、珍品茅台和100ml 53度飞天茅台,定位上和现有产品有明显的差异化,实现了系列酒的产品升级和茅台酒消费场景扩展,有助于量价提升。

a)茅台1935:茅台1935的前身是2020年停产的遵义1935,停产前遵义1935定位非流通市场,酒质在系列酒中偏上,批价在1200-1300之间,市场基础好,这次茅台通过在遵义1935的基酒中勾兑少量茅台基酒,进一步提升产品力,并改名为茅台1935提升品牌力,寄希望通过茅台1935在千元价格带展开竞争,带动系列酒吨价提升,实现系列酒的产品结构升级。

b)珍品茅台:珍品茅台历史悠久,源自1986年,定价在4599元,介于精品茅台和茅台15年之间,填补了4000-5000元的价格带,此外珍品茅台在生产工艺上融合了现代风味分析技术和酒体设计理念,尝试用量化的方式确定酒质和风味。

c)100ml 53度飞天茅台:100ml飞天是今年新开发的规格,定位老友小酒的欢聚消费场景,并且截止目前仅在i茅台上投放,售价为399元,海豚君认为此款产品降低了飞天茅台的消费门槛,并且有助于提高终端的实际消费,此外随着不断放量,有助于提升茅台酒的吨价。

评论