文|MedTrend医趋势

2022上半年,在心血管耗材的各细分领域不断上演争锋好戏。比如雅培左心耳封堵器获批,打破了波科独大的格局;爱德华的肺动脉瓣(SAPIEN 3 与ALTERRA联合使用)获批,开始与美敦力进行激烈竞争。

此次财报分析,我们把最新全球上市以及中国上市的高端新品更多展示出来,以求从更丰富的维度看财报源头。

美敦力:尽管受不利财年区间影响,但仍以57.12亿美元牢牢占据心血管领域第一的宝座,同时增速第一(+8.2%),王者地位不可撼动。

雅培:心血管业务营收46.28亿美元,增速四家最低(+1.6%),主要是受到疫情反复引发的手术量下降影响。

波科:心血管业务增速仅次于美敦力(+7.9%)。

爱德华生命科学:几乎靠瓣膜业务一己之力撑起全球第四的地位。其核心TAVR产品营收和经导管二尖瓣和三尖瓣治疗业务(TMTT)均稳步增长。

2022上半年,心血管四巨头,依旧是美敦力第一,雅培第二,波士顿科学第三,爱德华生命科学第四。前三甲的营收依次有约10亿美元的差距,第四的爱德华与第三的波科差距约16亿美元。

心血管 Top4企业2022上半年 数据总览 *美敦力2022上半财年的区间为2021年5月1日到2021年10月29日。

01 心血管业务增速分化

2022上半年, 全球医疗器械业务再次受到经济周期和COVID-19疫情冲击,增速放缓。心血管作为最为重要的高值耗材赛道之一,在经济下行下仍保持逆势增长。

美敦力:心血管领域四家增速之首,+10.8%

2022上半财年最新产品亮点:

6月1日,美敦力宣布其紫杉醇药物涂层球囊(DCB)N.PACT 018获得FDA的批准,用于股浅动脉和腘动脉周围动脉疾病的介入治疗。该产品是唯一一种具有200cm过线(OTW)导管长度的商用DCB。

4月12日,美敦力宣布即将在欧洲市场发布用于心脏监测的AccuRhythm AI 算法,可将错误警报减少84%。

......

美敦力总营收为158.35亿美元,同比+11.9%。

美敦力2021年Q4财报调整了心血管业务结构。目前,其心血管业务的三大板块分别为——心脏节律与心衰业务(CRHF)、结构性心脏病和主动脉业务(SHA)、冠脉及外周血管业务(CPV)。

2022年上半年,美敦力心血管业务营收57.17亿美元,同比+10.8%。

美敦力2022上半年 整体/心血管营收数据

心脏节律与心衰业务(CRHF):营收29.54亿美元,同比+10.5%。由无线起搏器Micra™ 系列、Arctic Front Advance™ 冷冻球囊导管和控制台在全球的持续采用驱动。

结构性心脏病和主动脉业务(SHA):营收15.37亿美元,同比+13.0%。受到先前宣布全球召回 Valiant Navion™ 胸腔支架移植系统影响,Q2增速放缓。

冠脉及外周血管业务(CPV):营收12.26亿美元,同比+9.0%。在新兴市场实力的推动下,冠状动脉和肾脏去神经支配 (CRDN) 以中个位数增长。

雅培:受疫情不利影响,心血管仅增长+1.6%

2022上半财年最新产品亮点:

4月28日,雅培为其左心耳封堵器AMULET™提供AMPLATZER™可操纵输送系统,强化其左心耳封堵的领导地位。AMPLATZER™是第一种也是唯一一种设计用于密封左心耳(LAA)的可操作给药系统,用于卒中风险增加的房颤患者。

4月4日,Aveir™单室(VR)无导线起搏器已获得FDA的批准用于治疗美国心律缓慢的患者。该起搏系统是世界上唯一具有独特标测能力的无铅起搏器,可在放置前评估正确定位。

......

雅培总营收231.52亿美元,同比+12.0%。

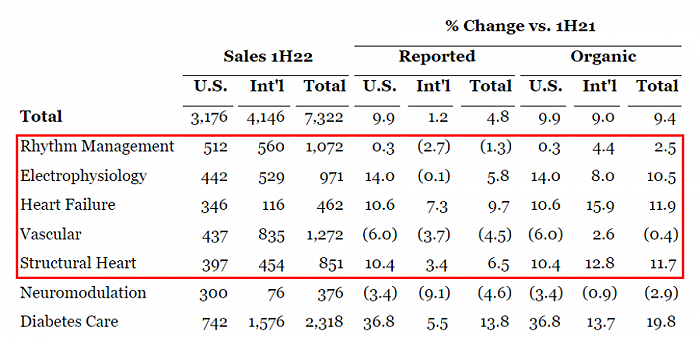

雅培的心血管业务包括分为节律管理、电生理、心衰、心血管、结构性心脏病五大部分,神经调节业务不计入心血管业绩。

2022上半年,雅培心血管业务营收46.28亿美元。占总营收的20%,较去年同期有所下降(22%)。同比+1.6%,增长受到医疗人员配备不足、COVID-19病例激增以及中国市场封控政策的不利影响。

雅培2022上半年 心血管业务营收

细分领域里,占比最高的心血管(冠脉介入、外周血管介入)、节律管理均呈业绩下滑趋势,电生理、结构性心脏病、心衰业务的强劲增长带动了心血管业务的整体增长。

心血管(冠脉介入、外周血管介入):营收12.72亿美元,同比-4.5%,雅培心血管第一大业务(占比27%)。

节律管理:营收10.72亿美元,同比-1.3%。主要受到国际市场下滑的影响(-2.7%),美国市场略有增长(+0.3%)。

电生理:营收9.71亿美元,同比+5.8%。美国市场增长强劲,+14%。国际市场略有下滑(-0.1%)。

结构性心脏病:营收8.51亿美元,同比+6.5%,在雅培所有心血管业务中,增速仅次于心衰。

心衰:营收4.62亿美元,同比+9.7%。全球所有市场增长强劲。

波士顿科学:心血管并购发挥协力,增速仅次于美敦力,+7.9%

2022上半财年最新产品亮点:

2月28日,波科宣布了一项新分析的积极结果,该分析评估了WATCHMAN FLX™左心耳闭合(LAAC)设备的真实结果。阳性数据显示,WATCHMAN FLX植入物后45天随访时测量的其他结局包括0.51%的心包积液率需要手术或经皮干预,只有0.03%的患者需要心脏手术。

2月15日,波科宣布已完成对Baylis Medical的收购。该收购的最终协议于2021年10月签署,波科以17.5亿美元的预付款收购Baylis医疗。Baylis医疗公司致力于提供先进的房间隔穿刺解决方案以及基于导管的左心房手术所需的医用导丝、鞘管和扩张器系列产品。随着此次收购的完成,波士顿科学已将Baylis平台纳入到其电生理和结构性心脏病产品组合中。

......

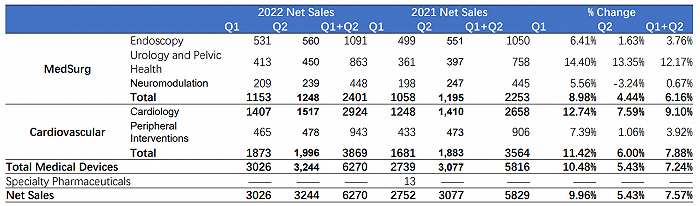

波士顿科学2021上半年营收62.70亿美元,同比+7.6%。

2022年第一季度波士顿科学进行了运营结构重组,将核心业务整合为两个部分——MedSurg 和心血管。其中,心血管业务又分为两大板块——心脏病学、外周干预。

2022年上半年,波科心血管业务营收38.69亿美元,同比+7.9%。

波科2022上半年 心血管业务营收和构架挑战(制图仅供参考)

特种药物于2021年一季度完成剥离。

心脏病学:营收29.24亿美元,同比+9.1%。心血管领域第一大细分业务。该部门代表了前心律管理和介入心脏病业务的合并。

左心耳封堵术的重磅产品 Watchman FLX 的安全性和有效性得到了市场的认可,临床数据表现十分亮眼。

随着AVVIGO II 引导系统在美国全面推出,冠状动脉治疗持续增长。

外周干预:营收9.43亿美元,同比+3.92%。

thersphere™和药物洗脱产品组合强劲增长。

爱德华生命科学:TAVR占据其心血管业务的78%,TMTT业务营收暴增+43%

2022上半财年最新产品亮点:

2021年12月,旗下肺动脉瓣SAPIEN 3 与ALTERRA联合使用获FDA批准,用于治疗严重肺反流患者。

2022年4月,爱德华生命科学研发的专门用于心脏二尖瓣置换手术的MITRIS RESILIA瓣膜于获FDA批准。MITRIS RESILIA瓣膜是爱德华RESILIA家族的新一代产品。实现了瓣膜的干燥保存,植入更便捷。

……

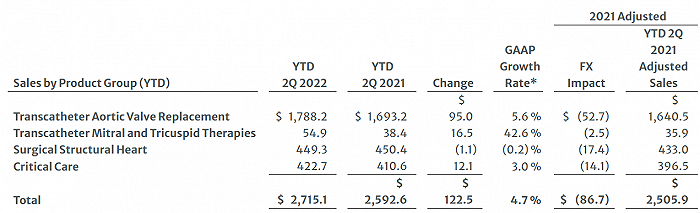

爱德华生命科学2022上半年全球营收27.15亿美元,同比+4.7%。

其心血管包括三大业务:经导管主动脉瓣膜置换业务(TAVR)、经导管二尖瓣和三尖瓣治疗业务(TMTT)、外科结构心脏业务。

2022上半年,心血管营收22.92亿美元,同比+5.1%,占总营收的84%。

爱德华生命科学2022上半年 心血管业务营收

经导管主动脉瓣膜置换业务(TAVR):营收为经导管主动脉瓣膜置换业务(TAVR)亿美元,同比+5.6%,是其心血管第一大业务,占比78.0%。

第二季度推进了两项旨在扩大TAVR适应症的关键试验。

正在开展下一代TAVR技术——SAPIEN X4系统的关键试验。

爱德华生命科学预计,到2028年全球TAVR业务营收将达到100亿美元。这意味着TAVR业务须达到两位数的复合年增长率。

经导管二尖瓣和三尖瓣治疗业务(TMTT):营收0.55亿美元,同比暴涨+42.6%,是心血管增速第一的业务。

欧洲PASCAL经导管二尖瓣系统的销售持续提升。

持续扩大差异化治疗组合,用于退行性二尖瓣返流患者的PASCAL Precision平台预计将于今年下半年获得FDA批准。

爱德华生命科学预计,到2028年,TMTT业务将达到约50亿美元。

外科结构性心脏业务:营收4.5亿美元,同比-0.2%。受疫情反复,手术量降低。和医务人员不足影响。

2022年4月上市以来,MITRIS RESILIA二尖瓣在美国广泛应用。在INSPIRIS主动脉瓣商业成功的基础上,MITRIS瓣膜具有直观的产品特点以及创新的RESILIA组织技术的优点。远期或成为新的增长点。

02 中国市场:产品竞争加速

美敦力:新品入局中国TAVR市场

12月28日,美敦力的创新产品“经导管主动脉瓣膜系统”Evolut PRO获NMPA批准上市。该产品适用于外科手术高危或更高危的、有症状的钙化性重度主动脉瓣狭窄患者。

这是继爱德华的主动脉瓣系统去年获批NMPA后又一跨国械企入局中国TAVR市场。

2017年NMPA便批准了首个TAVR产品在中国上市,产品来自于启明医疗自主研发的产品VenusA-Valve。随后,杰成医疗、微创心通也有产品获批上市,与启明医疗渐在国内形成三足鼎立之势。

Evolut PRO入局后,其TAVR产品成为美敦力大中华区心血管业务的强劲驱动力。

雅培:左心耳封堵器新品上市

雅培中国心血管业务主要包括:冠脉介入、外周介入、血管闭合、颈动脉介入。

2022年2月26日,雅培Amulet左心耳封堵器中国新品上市。Amulet封堵器是全球首款、也是唯一一款能够通过微创治疗方案立即完成左心耳封堵的产品,在发挥降低房颤患者卒中风险作用的同时,也可凭借其独特的封堵方式实现器械植入术后患者无需服用血液稀释药物(抗凝、抗血小板药物)的效果。

该产品的美国上市(2021年8月)结束了波士顿科学对于左心耳封堵器领域的垄断。

波士顿科学:发力新一代左心耳封堵器,推进本土化

半年来,波士顿科学中国上市了多款新品。

3月17日,旗下DIRECTSENSE™技术正式在中国上市。该技术于2022年1月获批上市,搭载于RHYTHMIA HDx™心脏电生理三维标测系统中,配合INTELLANAV™ MiFi OI磁定位微电极盐水灌注消融导管,用于监测心脏射频消融手术过程中局部阻抗变化。

5月25日,旗下全新一代左心耳封堵器 WATCHMAN FLX在上海顺利完成在中国内地的首次植入。这标志着该产品正式落地中国内地进入临床使用。

5月28日,旗下新一代导引导丝JUDO 正式在中国内地上市。JUDO凭借其创新的Micro EMT芯丝和弹簧圈无缝缠绕技术,保证了导丝出色的操控性、扭控性以及通过性,帮助术者应对复杂PCI手术,尤其有助于提高慢性完全闭塞病变(CTO)治疗的成功率。

波士顿科学也在致力于推进中国的本土化。7月,波科旗下Polaris血管内超声系统已正式获得NMPA颁发的注册证,实现本土生产,并同步供应全球。这是波士顿科学首款借助医疗器械注册人(MAH)制度成功获批的产品,也是其推进本土化进程的重要里程碑。

爱德华生命科学:中国首个进口TAVR发布2年成绩单

6月8日,是爱德华TAVR明星产品SAPIEN 3(中国首个进口TAVR产品)中国上市2周年。两年来,共计78位医师在全国54家医院开展SAPIEN 3手术,手术成功率高达98%。

03 节律管理、瓣膜业务是心血管核心发力点

目前全球心血管耗材领域,主要增长点在于节律管理(尤其是电生理)、瓣膜等领域。

节律管理:波科、美敦力并购加码

节律管理领域并购频发,竞争激烈。

波科大力发力电生理领域。2021年,波科有3项收购(Baylis Medica、Farapulse、Preventice Solutions)均是为了互补强化其电生理领域的优势。

除波科外,目前与电生理设备相关的厂商还有强生、雅培、美敦力等跨国巨头,国内市场基本处于以上外资巨头垄断的状态。其中,强生、雅培、美敦力三大巨头目前合计占据了国内近90%的电生理市场。

美敦力也非常注重节律领域的布局。

2022年1月,美敦力收购私营医疗技术公司Affera。Affera 是一家设计、制造心脏标测和导航系统以及基于导管的心脏消融技术的企业,用于治疗心律失常(心律不齐)患者,例如心房颤动 (AF)。

4月,美敦力以5000万美元的价格,收购 Acutus Medical(一家心律失常开发治疗方案的医疗技术公司)的左心通路产品组合。

除了节律管理以外,作为全球心血管耗材No.1,美敦力也在其他心血管领域发力,如冠脉领域的FFR技术(Fractional Flow Reserve,血流储备分数,用于评估冠状动脉狭窄生理影响的诊断技术)。

7月12日,美敦力与冠状动脉疾病(CAD)技术开发商CathWorks建立了战略合作伙伴关系。根据协议,美敦力将投资高达7500万美元,立即开始在美国欧洲和日本共同推广CathWorks的FFRangio系统。美敦力有权收购CathWorks,且 CathWorks也有权迫使美敦力收购自己,该期权将于2027年7月到期,估计收购金额高达5.85亿美元(约39亿人民币)。

瓣膜:爱德华生命科学、雅培争锋

爱德华生命科学是瓣膜鼻祖,近半个世纪以来,陆续推出了SAPIEN XT(肺动脉瓣)、SAPIEN 3(主动脉瓣)和SAPIEN 3 Ultra(主动脉瓣)等开创性产品,同时不断技术迭代更新、扩大产品适应症,一直引领着瓣膜技术的发展。

其经导管主动脉瓣膜置换业务(TAVR)在2022年上半年营收17.88亿美元,遥遥领先于其他竞争对手。

雅培最新一代经导管主动脉瓣植入(TAVI)系统Navitor在2021年5月获得CE批准,可用于欧洲面临高或极端手术风险的严重主动脉瓣狭窄患者。据悉,雅培正在进一步开发TAVI疗法,包括防止瓣膜周围血液泄漏的独特创新设计。

波科是瓣膜市场的新兴挑战者。2022年第二季度,波科经导管植入式心脏瓣膜ACURATE neo2™销售超过预期,进一步扩大市场份额,并进入欧洲市场。

二尖瓣三尖瓣介入治疗是继 TAVR 行业之后又一个介入治疗热点赛道。雅培、爱德华均将二尖瓣作为研发重点。

心血管企业也在从合作发力,其中牵手影像巨头打造诊疗闭环是趋势:

2022年1月,GE医疗宣布首次与波士顿科学在亚洲围绕介入心脏护理业务开展合作,提供从诊断到经皮冠状动脉介入治疗(PCI)到该地区心脏护理中心的全面服务。

2021年12月,美敦力与西门子医疗签署战略合作框架协议,携手加速创新介入疗法在基层和非公医院的推广落地,提升中国介入医学学科建设和技术水平。

在中国市场上,各家心血管业务也面临着集采的风险。所以,竞争将会愈发激烈。

评论