文|锦缎研究院 俊宏

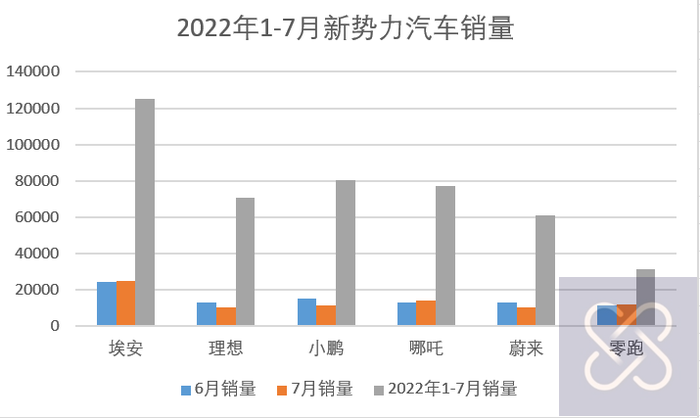

7月 ,又到了各家新能源造车榜单大比拼的时候了。造车新势力这边,蔚小理7月交付情况保持稳定,分别为10052辆、11524辆、10422辆。蔚小理等新势力的大行其道,让市场有了一个不成熟的印象——除了比亚迪以外,传统势力一个能打的都没有。

然而来自广汽旗下的广汽埃安颠覆了这种认知,用销量打了所有人的脸。2021年广汽埃安总销量为120155辆,分别超过了蔚小理在2021年的91429、98155和90491辆的销量。

今年7月,广汽埃安更是递交了一份25033辆的成绩。目前,广汽埃安2022年销量已经对2021年全年完成了超越,当前总销量为125284辆。从销售数据上来看,广汽埃安在当前以特斯拉和比亚迪主导的市场里,站在了造车第二梯队的首席。

图片:2022年7月新势力销量表现 锦缎研究院制图

广汽埃安,到底在何种程度超越了新势力?又是如何从合资车企角色突围转型?能否对其他旧势力产生启示?本文将回答这些问题。

01、赶超“蔚小理”

其实,广汽埃安也算得上是造车新势力,公司独立运营才不过两年。广汽是中国最早一批车企之一,其以合资的形式将丰田、本田等著名汽车品牌引进到国内。在2011年,广汽开始探索新能源汽车领域,在2017年,广汽成立广汽新能源公司,正式进军包括纯电和混动的整个新能源汽车市场。广汽将自家新能源汽车按照动力来源,分成广汽传祺(混动)和广汽埃安(纯电)。直到2020年,广汽埃安才从广汽新能源中拆分出来。

广汽埃安虽然出身于以合资为主营的国企。但埃安汽车在销量上,已经把这些新势力品牌,按在“地上摩擦”。

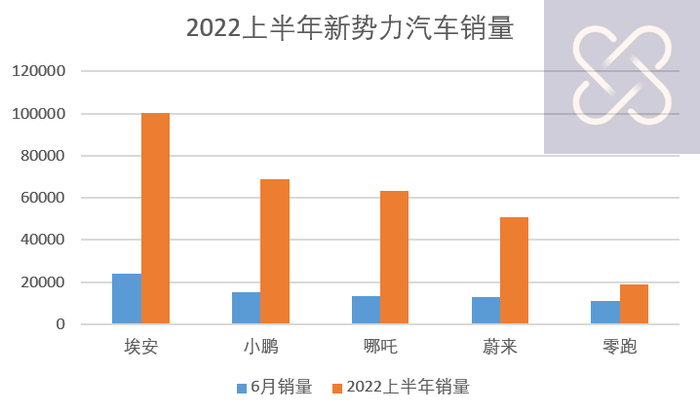

以2022年上半年为时间节点,广汽埃安销量为100251辆,同比理想60403、小鹏68983、蔚来50827的销售数据,埃安在2022上半年的销售总量超过目前表现最好的小鹏30%。

关于埃安火爆的销量,市场有一些质疑的声音,认为其销量来得有些投机取巧。

质疑一:埃安汽车的终端上险量与销量,存在不小的差距。比如上半年官方公告销量为10.03万辆,上险量为8.32万辆。两者之间的差距,其原因在于埃安的汽车销售模式和蔚小理等新势力有所不同。埃安目前仍归属于广汽的销售渠道,部分汽车是被经销商买走的,经销商在终端把车卖给消费者才能有上险。而蔚小理这边则是直营的模式,中间没有经销商,不会出现这种情况。而且,即使以上险量作为统计口径,广汽埃安的销量仍分别比蔚小理多68%、21%、37%。

质疑二:埃安B端销售过多,与真刀真枪面向C端消费者的新势力没法比。据盖世汽车研究院数据,2021年1-11月,广汽埃安B端销售占比为43%。其中,重点销售车型AION S、AION Y、AION V各自B端销量分别为63.01%、20.33%和2.58%。2022年埃安升级了原本主要面向营运车的AION S车型,进一步加大了C端销售的占比。据广汽集团日前的调研显示,目前埃安B端的营运车只占2%,C端个人购买的网约车占比为10%,剩下88%的销量都是C端非营运消费。

广汽埃安的销量“吊打”汽车新势力,它是怎么做到的呢?搞清楚这一点,我们还得从“车圈交际花”说起。

02、“车圈交际花”

自动驾驶等技术已成为新能源汽车核心卖点之一,传统车厂纷纷引入互联网大厂为其“站台”,例如阿维塔卖力宣讲自己与华为的合作。埃安与大厂的合作不要太多,包括华为、腾讯、百度、滴滴、科大讯飞、商汤等。

图片:中国科技巨头企业纷纷与广汽埃安合作 来源:国信证券

具体而言,埃安与百度合作了Apollo Moon AION LX前装量产无人车。该车搭载了百度Apollo自动驾驶,采用“ANP-Robotaxi”架构,可以做到L4级自动驾驶。可满足Robotaxi无人化运营需要。

与华为的合作则体现在汽车通信技术上,目前埃安旗下所有车型均搭载来自华为的汽车网联模块,目前还推出了全球首款5G车型AION V。2023年,埃安还将进一步采用华为全栈智能汽车解决方案,联合定义共同开发新的系列智能汽车。

除去这些具体车型合作之外,埃安与滴滴的双子星自动驾驶硬件平台合作;采用科大讯飞的飞鱼车机交互系统;与宁德时代共同成立广汽时代和时代广汽两家公司来实现电池制造及管理能力等等。从广汽埃安与大厂的合作深度和广度上看,称其为“车圈交际花”毫不为过。

那么,埃安为什么能与这么多大厂合作呢?

首先,埃安拥有国内最早的汽车纯电平台。广汽是国内最早一批拥有纯电汽车平台的车企,2017就推出纯电平台GEP专属车型GE3,虽然比特斯拉在美正式交付Model S晚5年,但彼时,大多数车企还在琢磨“油改电”平台的阶段。

相比“油改电平台”,纯电平台为汽车内部的电子化提供了“操作空间”,可以搭载更多汽车芯片及传感器。用今天的视角来看,纯电平台是汽车智能化转型的基础,同时也是搭载各种高新科技的“摇篮”。但在当时,国内的科技大厂如果要探索汽车智能化,与埃安的前身广汽新能源合作,是为数不多的选择。

图片:广汽GEP平台 来源:官方宣传

第二,广汽埃安的产品给大厂“靠谱”的感觉。新能源汽车早先技术成熟度不高,安全事故频出。埃安脱胎于丰田TPS(小批量柔性生产的王者)的制造工艺,能最大程度上缓解小批量出货时的质量问题,以及更好地降低成本。不管是哪个大厂,都不希望搭载自己技术的汽车出安全事故,能以相对低的成本落地就更好了。

第三,广汽埃安相较于其他传统车企,对于大厂来说“更好沟通”。早在2006年,广汽就成立研究院来研究覆盖汽车产业的前沿技术。2016年,广汽与广州市联手斥资450亿,打造了广汽智能网联新能源产业园。同时广汽自行研究同样收获成果不断,如用于车机的广汽普赛OS、自动驾驶平台ADiGO、基于微晶技术铁锂电池等技术成果。长期坚持对技术探索,让埃安跟大厂能够很好地沟通,不止步于鸡同鸭讲、夏虫语冰。

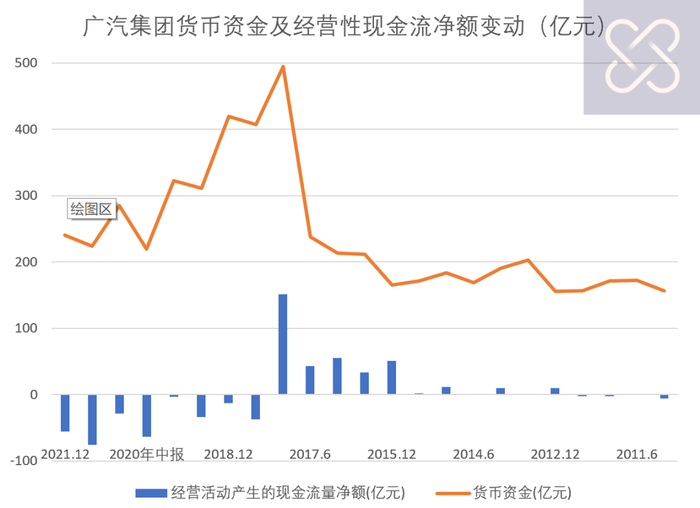

最后,能持续造血的母公司同样也是埃安被选择的原因。汽车是一个极其重资产的行业,对于新势力来说,现金流就是公司的生死线。其实和蔚小理同期出现的造车新势力有几百个之多,大多数已因为资金原因烟消云散,像蔚来这样的新势力龙头也曾资金周转不开,广汽集团能造血,货币资金充足让与埃安合作的大厂没有后顾之忧,不存在合作对象突然倒掉的可能。

图片:广汽经营性现金流净额及货币资金变化情况 锦缎研究院制图

正因为广汽埃安具有其他传统车企和新势力所不具备的优势,再加上对汽车变革从善如流的心态,补足了大厂缺失的硬件能力,以及埃安缺失的软件能力,各自弥补短板实现“双向奔赴”。

03、光环加身好卖车

每次与大厂的合作,其实对广汽埃安自身也受益颇多。所谓产品力,也就是这样一点一滴积累而成的。

首先,与大厂合作本身对产品力是一种背书。当前国内手机厂商在硬件的宣传就是依靠大品牌来宣传自己的产品力。例如标榜使用了高通的CPU、蔡司的镜头、三星的屏幕等等,以此来达到给自身产品造势的作用。

当前广汽埃安的新能源车充分融入了大厂的技术,例如在汽车智能化的进程中,埃安采用的是科大讯飞的飞鱼车机系统,高精地图用的是百度Apollo,汽车网联上采用的是华为的5G加持,汽车动力上采用与宁德时代合作生产电池,来提升续航体验。大厂的技术加身,更容易让消费者对品牌产生认同感。

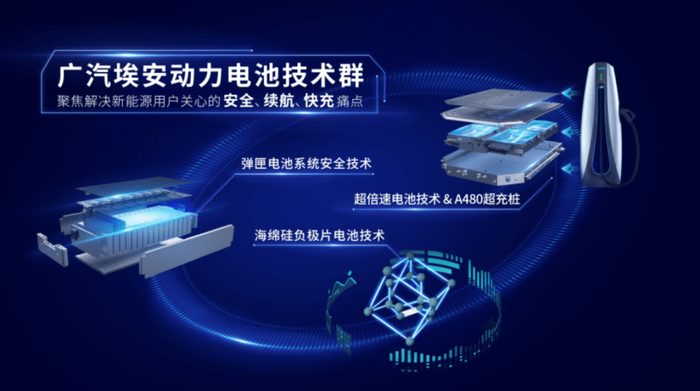

其次,技术的交流,对埃安自身的能力提升具有反哺作用。例如今天埃安宣传的弹匣电池,它的诞生就离不开广汽与宁德时代的合作。弹匣电池其实是一种电池安全技术,是将电池置于形似弹匣的安全舱内。通过对电池安全仓的重新设计和电芯材料的改良,再配合电池管理系统的检测。弹匣电池通过了三元电池的针刺实验,将能量密度与电池安全性的结合带到了全新的高度。将国标的热失控报警后在“5分钟”内不能起火的标准,提高至不起火的水平。

图片:埃安动力电池技术一览 来源:官方展示

在弹匣电池推出的幕后,是2018年广汽与宁德时代在合资的动力电池制造和电池管理系统开发公司(时代广汽和广汽时代)。随着电池安全性能的提升,广汽埃安已解锁了汽车超充及超充充电桩的技术,并加以落地。

最后,合作自研两把抓。靠“交际”,广汽埃安收获了第一批能够落地的产品,在随后依靠积极的自研,广汽埃安没有成为“华为车”或者“百度车”。例如广汽埃安和华为的合作协议有别于其他前装厂的一次性或者订阅收费的模式,是按照汽车销量来结算华为分成。而在今年7月份的动力电池大会上,广汽董事长曾庆洪曾表示电池成本太高,但实际上广汽也早已开始布局自家的动力电池产能,以缓解成本压力。

大厂的光环,最终被埃安深度合作和自研替代的方式消化,在这两年实现了销量的爆发。广汽的新能源车转型,对其他落后的传统车企具有启示意义。

04、转型启示录

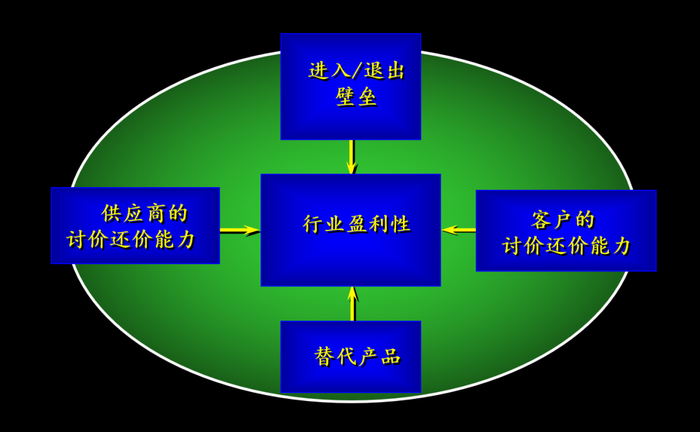

首先,广汽的转型是对被替代的警惕。在波特五力的分析框架下,周期切换之时,替代风险实际上要比来自上下游挤兑和同行的竞争更加凶猛。因为替代风险有时很容易被企业家所忽视。2009年 特斯拉的model S在《大卫深夜秀》露脸之后,2011广汽就开始了新能源汽车领域的探索,率先加入这场还未见到硝烟的战场。

图片:波特五力模型

其次,广汽对第二增长曲线的渴求。众所周知,广汽本质上是个靠合资品牌吃饭的车厂,除了长盛不衰的丰田和本田以外,广汽其实并没有什么自主的爆款车型。而“合资厂”的饭究竟能吃多久,其实不好说。有这么个段子,有车主买了国产宝马汽车之后,回家第一件事就是把“华晨”两个字给扣了。品牌影响力、技术底蕴不是自己的,终究难以备受消费者的信赖。广汽基于对第二增长曲线的渴求,把自有品牌的重心押到新能源赛道,才得以完成了今天的换道超车。

最后,组织管理的变革是埃安的关键法宝。埃安的混改其实并不是个例,曾经奇瑞和长安新能源都相继做过混改,不过到目前为止还没有出现如埃安这般剧烈的“化学反应”,更多地看起来像是拿钱填坑。

原因在于,募资只是混改其中一个方面,管理层面和公司运作的体制改革,才是国企混改的核心。例如削弱集团公司内部制度上繁琐的等级关系;把之前“一言堂”式的组织管理改成责任落实的项目制等等。而这种组织层面的革新不仅适用于中国企业,其放之四海而皆准。例如洛克希德·马丁通过“臭鼬工厂”走出低谷再达巅峰。

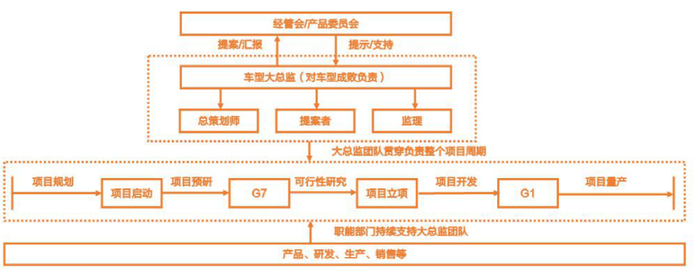

臭鼬工厂的产品包括广为人知的U-2侦察机、F22战斗机等,曾因143天完成了全新的飞机设计而名震天下。该组织留下的“14个原则”很快被全美推广,成为美国军工行业统一的研制准则。在这些规则中,最重要的莫过于精简人手和汇报、项目承包、保障业务资金,而这也恰好对应广汽埃安在进行的体制改革。埃安的改革措施包括:把8个管理级降为3个管理级,同时业务改成项目承包制,设立大总监制度提高项目总长的自主决定权,引入外部投资者等。

图片:广汽集团的大总监制度 来源:天风证券

埃安的初步成功,为传统汽车厂或是说传统制造业打开了一扇大门。只有更开放的拥抱技术和创新,才能走向彼岸。

*本文系基于公开资料撰写,仅作为信息交流之用,不构成任何投资建议。

评论