文 | 观潮新消费 王叁

编辑 | 杜仲

排队2年,更新7次招股书,罗振宇的IPO还是折戟了。

8月2日,深交所披露了“关于终止对北京思维造物信息科技股份有限公司(以下简称思维造物)首次公开发行股票并在创业板上市审核的决定”。

文件显示,思维造物于2020年9月25日递交创业板上市申请,并于2022年7月31日撤回申请,深交所于2022年8月1日终止对思维造物的审核。

据深交所官网信息显示,思维造物上市一路历经3轮交易所问询,合计被提问67个问题;三度中止以补充财务数据;截至今年6月底,公司更新了7版招股书;共计停留在问询阶段长达21个月。

思维造物董事长罗振宇在内部信中解释称,基于和监管部门的沟通,以及当前市场环境等多方面因素的综合考量,公司决定暂时撤回国内上市的申请。

“一方面,我们正在推进一场深度的组织变革;另一方面,我们也在进行艰难的业务迭代。”罗振宇还表示,公司2021年净利润达到了历史新高的1.24亿元,目前账上现金充裕、现金流稳健,有充足的弹药迎接未来的挑战。

钱,罗振宇早就得到了,他只是始终没能得道而已。

01 文人还是商人

也许是因为曝光太多,70后明星创始人罗振宇的舆论形象非常拧巴。

首先,他是个“文人”,最起码是个有学问的人。

罗振宇是90年代华中理工(今华中科技大学)的大学生,而后一路读到中国传媒大学的研究生。毕业后,24岁的他顺利进入北京师范大学艺术系,成了于丹的同事。

因为体制内工资不多,罗振宇在任教3年后果断放弃了大学老师这个铁饭碗,并在机缘巧合下进了他在读书时就梦寐以求的央视。凭借一手好文笔,罗振宇在4年内就从一个临时编制的编辑做到了《对话》栏目的制片人。

在担任制片人期间,罗振宇借着策划会接触到各行各业知名的专家学者,这其中就包括日后在《十三邀》里采访他的许知远。

不过到了2008年,已经当了4年制片人的罗振宇还是从央视这所大学“毕业”了。有人说他离开央视是因为看到了传统媒体即将没落的大势,也有人说是因为深居幕后的他不甘心节目的风光都集中在台前的主持人身上。

但按罗振宇自己的说法,最直接的原因是和领导闹掰了。离开央视那年罗振宇35岁,在百业待兴的新媒体时代,顶着央视光环的他一口气收到了8个offer。

因为一心想站在台前,罗振宇选择了去第一财经担任《中国经营者》节目的主持人。正是这次露脸的机缘,让他在2010年结识了NTA创始人、原《创业家》杂志的主编申音。

一边是传媒公司,一边是全能主持,双方一拍即合。2012年在申音的主导下,读书类视频节目《罗辑思维》上线,并开通了每天推送60秒语音的同名公众号。

在《罗辑思维》里,主讲罗振宇成功塑造了一个“有种有趣有料”的读书人形象。也在此时,罗振宇的另一个重要身份——商人,上线了。

在那个营销混沌、用户狂热的年代,罗振宇借助人设红利卖会员、卖书,甚至卖月饼、卖茶叶,短时间内积攒了大量财富和声望。在名利的驱使下,超级网红罗振宇最终动了自立门户的念头。

2014年5月,罗振宇在微博上和申音“和平分手”,并在一个月之内火速搭上了新欢脱不花(原名李天田)。二人联合成立了罗辑思维的运营新主体:思维造物。当然,这一次话语权更大的是罗振宇。

变更运营主体一事没在C端激起什么水花,大众看到的依然是罗振宇的事业一路繁花着锦、烈火烹油。

2015年,罗振宇在水立方举办了全长4个多小时的首场个人跨年演讲会,并和到场的上千个观众立下了20年之约,场面之热烈堪比TFBOYS周年演唱会。

同年,罗振宇推出知识付费平台得到APP,完成了罗辑思维历史上最重要的一次转型。

2018年,卖课卖到头部的得到又先后推出了得到大学和少年得到。前者是客单价上万的线下课程,力求拔高;后者是面向中小学生的线上课程,意在垂直。

至此,罗振宇的商业版图已然十分明晰,但他的个人形象却落得混浊不堪。

“文人”罗振宇曾说,自从在16岁时读到了威尔·杜兰特的《哲学的故事》,他便可以不再为“稻梁谋”,纯粹为求知而读书。

而“商人”罗振宇奉行的是用华丽包装一个个故事,用贩卖焦虑式营销售卖碎片化知识的功利思维。

“网上骂我的人,骂得我都睁不开眼,其实我挺care这件事”。谈及自己糟糕的风评,罗振宇在《奇葩说》中的示弱让人在厌恶中看出了一丝可怜。

但当年那个端坐在书架前面“死磕自己、娱乐大家”的读书人,看起来分明很快乐。

02 知识付费不再性感

内容向来难变现,但罗振宇的商业化路径似乎出奇的顺畅。至少在2016年以前,罗振宇还一直在向市场释放良好的盈利预期。

公开信息显示,在《罗辑思维》节目上线仅8个月时,罗振宇就发起了一次号称“史上最无理”的会员招募计划。按照计划,罗辑思维的会员名额5500个,价格分200元和1200元两档,但是不透露任何会员权益,买不买全凭缘分。

没想到这个神经病一样的会员服务竟在5个多小时内就被销售一空,罗辑思维一举入账160万。

几个月后,罗振宇又如法炮制了“不告诉你盒子里有什么书”的售书事件。同样的,8000个单价499元的“神秘图书礼盒”从开售到全部卖光,只用了一场电影的时间。

2015年底,罗振宇首场年度演讲的4000张门票被售罄,还吸引了几百万人通过视频直播观看。

值得一提的是,罗振宇在首场演讲推出的99张定价4万元的20年联票,以及300张定价3万6千元的19年联票,均被一抢而光,更不要说赞助商们的百万级赞助。

仅这一场演讲,罗振宇就进账几千万。

后来的得到时期,罗振宇继续深耕卖货,缔造了不少网红课程和明星讲师,比如因《奇葩说》而为人熟知的网红经济学家薛兆丰。资料显示,《薛兆丰的经济学课》定价143元,在面世一年后销量就超过100万册,这意味着仅靠营销薛兆丰一人,罗振宇就能轻松入手一个亿。

申请IPO之前,思维造物相继获得5轮融资,背后资方包括顺为资本、梅花创投、真格基金、红杉资本等。在2017年9月份启动D轮融资时,思维造物的估值涨至80亿元,罗振宇的个人身家也一度到达过30亿元。

不过在主营业务介绍中,思维造物并没有把自己描述为一家“知识付费”的公司,而自称是一家从事“终身教育”服务的企业。

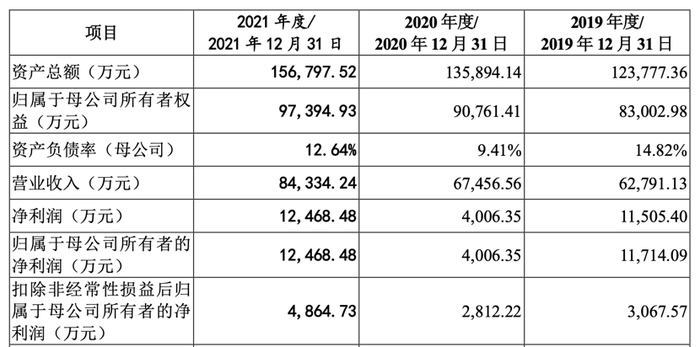

从招股书披露的经营数据来看,思维造物近三年营收逐年增长,不过盈利水平略有起伏。

2019至2021年,思维造物实现营业收入分别约为6.28亿元、6.75亿元、8.43亿元,净利润约为1.15亿元、4006.35万元、1.25亿元,其中2020年同比下滑65.81%。

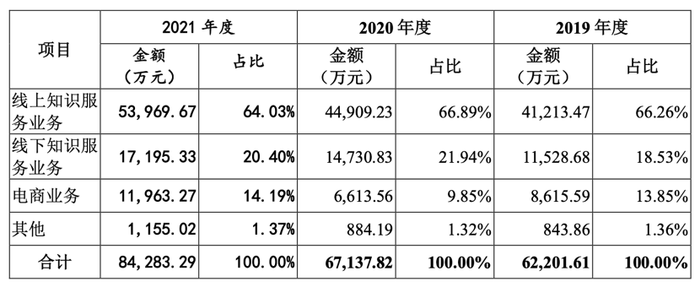

从营收结构来看,思维造物的营收分为线上知识服务,即通过得到APP交付课程、听书及电子书产品;二是线下演讲门票、广告收入,及得到“高研院”课程;三是书、阅读器等电商收入三个板块。

据招股书显示,2019年-2021年公司线上知识服务的营收占主营业务营收的比例分别为66.26%、66.89%及64.03%。也就是说,卖课依然是目前思维造物的营收主力。

然而就具体数据而言,卖课业务也没有太高的增长前景。尤其在短视频的冲击下,知识付费平台流量红利尽失。

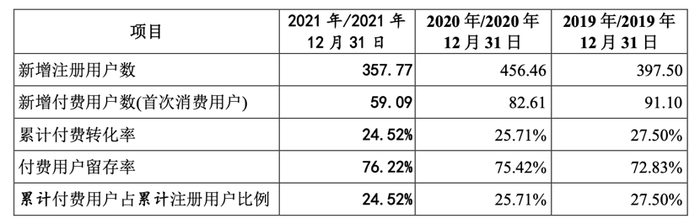

2019年-2021年,“得到”App新增注册用户数量分别为397.5万人、456.46万人及357.77 万人,新增付费用户数量分别为164.91万人、91.1万人、82.61万人及 59.09万人,新增用户减少,付费意愿在下降。

不过在深交所问询中,思维造物曾回复称,虽然用户量略下滑,但其线上业务ARPPU(付费用户平均收入)显著提升,付费金额因此上涨。2019-2021年的ARPPU分别为231.93元/人、289.15元/人和418.14元/人。

03 难产的“知识付费第一股”

罗振宇并不是第一个冲击“知识付费第一股”的,在他之前,财经作家吴晓波也铩羽而归。

吴晓波的公司巴九灵成立于2014年,并于2018年3月改制为股份制公司。工商信息显示,巴九灵公司包括财经自媒体“吴晓波频道”、培训项目“企投家学院”、整合营销部“新匠人事业”等。其中,“吴晓波频道”作为财经领域的自媒体大V,是巴九灵的核心资产。

2019年,培训领域上市公司全通教育宣布拟以15亿元收购巴九灵96%的股权,此为吴晓波借壳上市冲刺A股的策略。然而这次的重组并未成功。

2019年9月27日,全通教育官宣“终止筹划重大资产重组事项”。

根据深交所的问询函,吴晓波借壳失败的重要原因之一在于交易存在“吴晓波个人IP证券化”的问题。换句话说,监管层认为吴晓波的个人IP和巴九灵深度捆绑,或将对公司经营造成负面影响。

还值得一提的是,吴晓波微博账号目前处于禁言状态,其吴晓波频道微信公众号,从6月3日起,也处于无法更新的状态。

从某些层面来讲,罗振宇和吴晓波存在相同的困境。

在罗振宇运营冠其姓氏的《罗辑思维》时,真格基金创始合伙人王强就曾在某次交流会中提出质疑,伴随罗振宇个人名望的不断流失,高度依赖其个人IP的罗辑思维也终将走下神坛。

这几年,罗振宇确实过多透支了自己的IP,曾经对ofo、暴风、乐视等公司的称赞,没几年被他的“时间朋友”挥了一记耳光。

去年底,罗振宇度过了史上最孤独的一场跨年——对着12000个空旷的座位独自演讲数小时。线下知识业务受到疫情的影响,这场跨年演讲最终全部退票。

在深交所的第三次问询函回复中,罗振宇的这次空场跨年演讲,对公司造成的损失大约是1000万元,包括800多万元的门票费,以及200多万元的广告费。

网友的评价也平平,曾媲美卫视收视率的演讲,在观众眼中“听君一席话,如听一席话”。可能大多数人依旧焦虑,只是不再相信罗振宇。

显然,思维造物的“知识付费”模式,光靠罗振宇一人无法支撑。

在行业爆发的2016年,千聊、值乎、知乎Live、喜马拉雅、微博问答等玩家轮番登场,红杉、腾讯、高盛、顺为等大资方相继入局。2017年,入局知识付费的平台在增多的同时,也在逐步向细分领域深耕发展。

然而伴随知识付费的市场规模不断壮大,资本圈的声音却越来越小。据公开数据不完全统计显示,知识付费投资在2017年有52起投资事件,到2018年降到41起,到2019年仅有不到10笔投资。

资方已经不再相信知识付费的宏大叙事,曾经的知识付费明星如今光环接连褪尽,知识付费的主场也转移到了短视频平台。

毕竟知识付费的行业风口早就过去了。

04 结语

2016年至今,知识付费这条赛道跑出了一些头部玩家,即所谓的“四大天王”——罗振宇、吴晓波、李善友和樊登。

四大天王不是没考虑过卖货,只是作为知识分子实在适应不了直播间的叫卖。好比此前吴晓波带货,就有商家宣称交了60万元坑位费,仅卖出15罐奶粉,且被退货3罐。

东方甄选的崛起不是偶然,不管是给直播行业还是泛知识领域都提供了很好的借鉴。

但不是随随便便的主播都能像东方甄选的主播们一样,中英文双语随时切换、天文地理知识信手拈来,卖鳕鱼还能金句频出直戳人心窝。购物时还能学点知识,让消费者感觉“物超所值”。

知识本就不是实物,获得感不会立杆见效。相较于轻松愉悦的知识带货,严肃且说教式的知识付费课程只会让人越来越没有想听的欲望,最终在天花板尽头苦苦挣扎。

罗振宇是否会出现在直播间卖货不得而知,只希望不是严肃脸讲着宏观经济、商业原理。

评论