文|野马财经 于婞

编辑|武丽娟

三元股份(600429.SH)是我国最早上市的一批乳企。2003年9月,三元股份登陆上交所,2008年,这家北京企业负责了奥运会和残奥会中的乳制品特供工作,一时风光无两。

在最鼎盛的那段日子,2011年年底,三元股份联合新华联(000620.SZ),收购了当时正在重组的太子奶,分别持60%和40%的股权。彼时,太子奶虽因经营不善破产重组,但品牌知名度很高,对于成长在90年代的人几乎是家喻户晓。

不曾想,收购了太子奶的三元股份非但没能借此走向全国,反而开始被太子奶拖累。

从2012年至2021年的十年间,太子奶仅在2015年盈利5万元、2019年盈利5058万元,其他年度均在亏损,亏损金额超2.4亿元。

“太子奶已经风光不再,既有负债原因,也有运营原因,但最关键是常温乳酸菌这一类,就像均瑶一样,整个品类已经老化掉了。所以在消费升级的节点之下,太子奶的这一类产品已经无法满足消费端的核心需求跟诉求,再加上三元当时也没有把太多资源、资金放在太子奶身上,所以太子奶的没落是必然的。”广东省食品安全保障促进会副会长朱丹蓬指出。

2021年7月,新华联开始着手转让太子奶全部股权,直到今年七月7折挂牌拍卖,却惨遭流拍。三元股份也宣布放弃优先购买权且不参与拍卖。

近日,新华联持有的太子奶40%股权又将进行第二次拍卖,这次三元股份转变了态度。

8月6日,三元股份公告称,“经过对湖南太子奶未来发展的综合考虑,公司拟参与本次拍卖。”

来源:三元股份公告截图

然而,就在20天前,三元股份刚刚发布了2022年年中业绩预告,利润“腰斩”的三元股份,还能继续拖着太子奶前进吗?

上半年股价曾跌25%

起名是一门学问,最近发布半年报业绩预告的三元股份可能想不到,自己有一天会因为名字被嘲。

在东方财富股吧,可以看到大量关于三元股份名字调侃的发帖:“也就值三元,不是我说的!它公司就叫三元”、“ 三元股份必然到三元!”、“三元,意思是跌到三元才能买。”……

来源:东方财富股吧截图

嘲讽之中,也有投资人给出“建议”:“ 这名字起的,没谁了,不如叫百元股份”、“ 能不能更名为百元股份?实在不行更名为5元股份也行啊。”……

来源:东方财富股吧截图

回看过去半年的股价走势,三元股份确实稍显疲软。截至8月5日最新收盘,三元股份报收4.72元/股,较去年末的5.95元/股跌去20.67%,总市值71.62亿元。只看今年上半年,三元股份还曾在4.29日这天触到了4.43元/股的低点,较去年末跌去25.55%。

股价不提士气,业绩也令投资人叹气。

2022年上半年业绩预告显示,三元股份预计实现归母净利润8787万元到9987万元,与上年同期(法定披露数据)相比,将减少4602万元到5802万元,同比减少31.54%到39.77%;与上年同期(追溯调整数据)相比,将减少9049万元到1.02亿元,同比减少47.54%到53.84%。

可以看到,三元股份归母净利润的下滑幅度较大,近乎腰斩。

对于业绩预减的主要原因,三元股份认为,其于本年1月份合并首农畜牧,受豆粕、玉米、苜蓿等饲料价格大幅上涨因素影响,首农畜牧周期性成本上升,导致其上半年利润同比大幅下降。此外,三元股份投资板块餐饮业务受疫情影响较大,业绩同比下滑严重。

上述原因,三元都没有提到乳业相关。

三元股份的业绩已经开始由“副业”影响了吗?

副业补贴主业,三元卖奶不赚钱?

要知道,三元股份作为生产出国内第一杯工业化生产的酸奶、第一块奶酪、第一盒早餐奶的元老级乳企,曾经一度有望比肩蒙牛伊利等头部品牌。

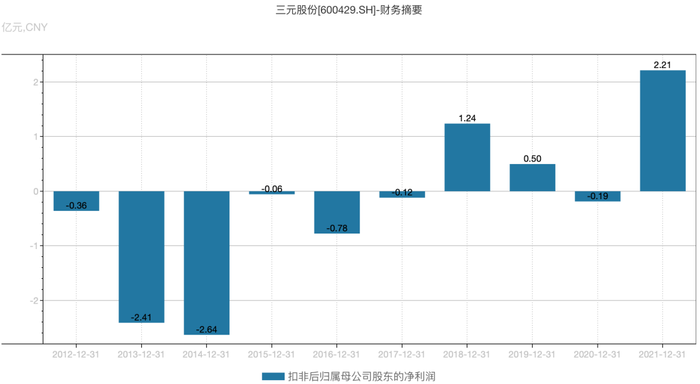

近10年,除了疫情发生的2020和2021年,三元股份始终保持着营业收入的增长,但盈利情况却波动很大。

近十年扣非净利润 来源:wind

2016年以前,三元股份的主营业务一直是液态奶和固态奶,除2013年外,归母净利润一直保持着盈利,但扣非净利润,却一直为负。也就是说,三元股份的主营业务一直处在“不赚钱”的状态。

直到2016年,三元股份资产重组,收购北京艾莱发喜食品有限公司90%的股权,该公司主要经营加工销售冰淇淋系列、牛奶制品、糕点,并且拥有冰淇淋品牌“八喜”。

自冰淇淋业务开始,三元股份又投资了北京麦当劳,持股50%、50亿元收购主营植物基产品的法国百年健康企业St Hubert、11.29亿元收购三元种业、收购首农畜牧,持股51%……

随着对食品板块的布局,三元股份确实吃到了投资的红利,尤其是2021年净利润骤增,便是因为北京麦当劳的收益暴涨,其贡献的投资收益达1.93亿元。

然而,三元股份的副业投资并非一帆风顺,今年上半年,其投资板块餐饮业务受疫情影响,业绩下滑;今年刚收购的首农畜牧并表后就开始拖累业绩;早年收购的太子奶更是连续多年亏损。

朱丹蓬认为:“三元的掉队,跟疫情反复有很大的关系。因为三元的核心市场在北京、在华北,所以随着整个北京疫情的反复,它这一块肯定是饱受拖累,这是客观的原因。整体去看的话,对于整个三元产品的创新,包括组织架构的创新,还有新的操盘手的上任,其实它的整体发展还是比较稳健的。”

囿于北京,三元股份只剩情怀?

“三元的奶最好喝,牛奶味很浓”,一位北京市民在挑选牛奶时表示,“而且价钱也合适,450ml的鲜牛奶搞活动才6块钱一瓶。”

三元股份的前身是成立于1956年的北京市牛奶总站,1997年成立北京三元食品有限公司,2001年公司改制成为北京三元食品股份有限公司。

成立至今,三元牛奶养育了几代北京人,被视为“北京人的奶罐子”。

作为一家区域性乳企,尽管公司近年来在不断拓展北京地区以外的经销渠道,但京外区域的营收贡献仍然较小。

财报显示,2019年至2021年,三元在北京地区的营收分别占其总营收的49.15%、51.81%、56.83%,呈稳步上升趋势。同期,北京市以外地区的营收占比为49.95%、47.3%、41.9%,呈不断下降趋势。

此外,由于线上渠道盈利情况体量太小,最新年报甚至未提及这一部分的数据。跟头部乳企和网红乳企相比,三元股份的全国性扩张更显得力不从心。

在发展的进程中,三元股份是有过扩张机会的,其中2008年是三鹿解锁收购模式的转折点,老牌奶企三元也在当年借着奥运会有过举国关注的高光时刻。多方观点均认为,三元股份有望借此机会从区域性乳企发展为全国性公司。但三元最终错失此次良机。

“其实那个时候日子过得太舒服了,就没什么进一步去拓展的野心。现在想来,其实早一点迈出舒适圈反而可能早点抢占全国的市场。”三元股份总经理张学庆曾说。

朱丹蓬还认为:“整个中国的乳业发展到2019年,要去做全国化的运营,或者全国化的拓展,已经基本上没有这块的红利了。如果要真正全国化,可能要通过收并购的这种资本的这个力量去推动。当产品的推广不够的时候,只能从资本端发力才行,否则未来要去全国化运营,机会是不大的。”

从企业自身来看,“三元主要是做低温,低温这一块有它的地域性,所以三元走不出华北、走不出北京,有客观的原因。加上全国现在基本上好的区域的低温品牌已经很少了,所以它也不具备外拓的时机。”朱丹蓬表示。

但朱丹蓬认为:“三元的主业肯定受疫情的影响,在整个疫情平复之后,相信三元会有一个比较大的一个复苏,从这一点来说,我们对三元后续整体的恢复还是比较有信心的。”

你喝过三元牛奶吗?评论区聊聊吧!

评论