文|华夏能源网

8月5日,北交所官网显示,河南硅烷科技发展股份有限公司(以下简称“硅烷科技”,NQ:838402)上市申请成功过会。

就在三天前,硅烷科技重新调整了上市发行底价,由7.8元/股,下降到4.7元/股,可以看出这是硅烷科技对目前市场状态重新考量后的结果。

值得一提的是,这是硅烷科技第二次上市“闯关”。今年6月1日,北交所公告硅烷科技上市一事暂缓审议,并针对硅烷科技关联交易以及现金支付等问题提出问询,要求补充说明募投项目多晶硅业务研发的具体开展情况等。

如今,硅烷科技虽然IPO闯关成功,但其存在的独立性问题,在经营上对控股股东中国平煤神马能源化工集团有限责任公司(以下简称“平煤神马集团”)过度依赖等问题依然存在。

招股书显示,平煤神马集团直接持有硅烷科技6,346.9014万股股份(持股比例27.0432%),并通过其控股子公司河南平煤神马首山化工科技有限公司间接持有硅烷科技5,893.7183万股股份(持股比例25.1122%),通过其控股子公司河南省首创化工科技有限公司间接持有硅烷科技5,582.1886万股股份(持股比例23.7849%),为硅烷科技的控股股东,合计控制公司75.94%的表决权。

对此,硅烷科技表示公司存在潜在的独立性风险,但是在业务、机构、资产、人员、财务等方面独立于平煤神马集团及其附属企业,对于控股股东及其附属企业不存在重大技术依赖。同时,平煤神马集团方面也表示,已出具关于规范关联交易等有利于增强公司独立性的相关承诺。

华夏能源网(www.hxny.com)注意到,硅烷科技常年70%以上的销售是与平煤神马集团的关联交易,能否真正保证公司独立性是一个问号。

招股书显示,2021年公司的前五大客户,排在第一的是河南神马尼龙化工有限责任公司,就属于平煤神马集团。硅烷科技表示:由于制氢业务下游客户为控股股东控制的子公司,属于平煤神马集团尼龙业务板块,采用氢气为原材料制造产品,继而硅烷科技关联销售和关联采购占比较高。

2019年到2021年,硅烷科技分别实现营业收入3.69亿元、5.1亿元和7.21亿元,分别实现扣非净利润1175.6万元、3959.9万元和6613.2万元。

其中,关联销售金额分别为25969.61万元、37459.89万元及56135.33万元,占营业收入总额比分别为70.41%、73.33%及77.82%;关联采购金额分别为13217.24万元、20851.41万元及33436.01万元,占采购总额比分别为36.15%、53.17%及59.92%。

除了上述问题,硅烷科技还存在研发投入不足的问题。

根据招股书,硅烷科技2019年、2020年及2021年研发投入占营业收入的比例分别为2.04%、1.36%与3.35%;现有专职研发人员23人,人员占比4.32%,兼职研发人员5人,与同行业可比上市公司相比,其技术中心规模较小、研发人员较少。

此外,较为严峻的是,硅烷科技的资产负债率较高,流动比率较低,公司面临一定的偿债风险。

招股书显示,硅烷科技2019年末、2020年末和2021年末,公司资产负债率分别为82.93%、63.77%和56.51%,流动比率分别为0.38倍、0.75倍和0.70倍,与同行业上市公司相比处于较高位。

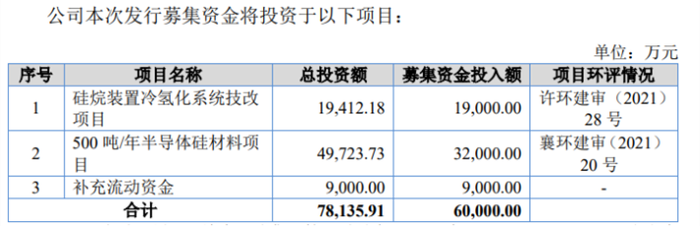

此次硅烷科技北交所IPO,上市募投项目规划拟募资6亿元,其中9000万补充流动资金,占比达15%。从资金上来看,还远远不足以偿还上述的负债金额,公司的偿债风险仍在。

硅烷科技成立于2012年5月,是一家从事氢硅材料产品研发、生产、销售和技术服务的专业公司,公司主要产品为氢气(工业/高纯氢)与电子级硅烷气。

北交所上市是一个新起点,但种种潜在风险仍在,过会了的硅烷科技未来面临的压力依然巨大。

评论