文|红餐网 张琦

疫情过后,餐饮行业最火的赛道,毋庸置疑就是预制菜。而助推预制菜发展走上高峰的一大动力源,就是资本!

2021年开始,迫于疫情压力的资本方,对餐饮投资相对比较保守,但对预制菜行业却仍然保持着极高的热情。

近日,红餐产业研究院盘点了过去一年半多的时间里,资本方在预制菜赛道的投资动作,并通过分析获得融资的代表品牌企业,挖掘潜藏在其背后的一些行业趋势。

01 最高单轮融资16亿元,2021-2022年上半年预制菜投融资盘点

疫情突发,新消费大降温的背景下,预制菜或许是为数不多受资本关注度比较高的赛道了。

自2020年开始,预制菜领域开始受到资本的关注,完成融资的项目数量较此前有明显增长。值得一提的是,中金资本、创新工场等头部机构在2020年也开始出现在投资方名单中。

到了近两年,资本对预制菜赛道的热情有增无减。

制图:红餐产业研究院

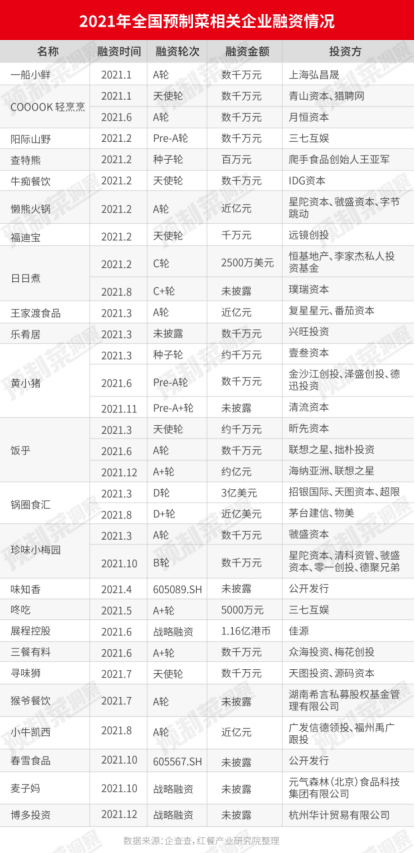

红餐大数据显示,2021年至2022上半年预制菜领域共计发生40余起融资项目。

2021年,我国预制菜赛道融资达十多起、共获投融资数十亿元,还诞生了首个上市公司味知香,其在2021年4月A股挂牌上市,成为“专业预制菜第一股”。

制图:红餐产业研究院

2022年1-5月份,预制菜赛道融资5起,共获融资数十亿元,其中,陆正耀的新项目舌尖科技,于今年3月宣布完成16亿元的B轮投资,成为目前为止年内融资数额最大的预制菜企业。

02 舌尖英雄VS珍味小梅园,资本青睐怎样的预制菜企业?

资本为何对预制菜青睐有加?部分屡屡获投的预制菜企业,又有哪些“特别”?

接下来,红餐产业研究院将深度剖析预制菜领域两大代表性的企业——“珍味小梅园”和“舌尖英雄”,看看资本为何对它们青睐有加,以此管窥一豹。

1、珍味小梅园:定位“大众平价预制菜”,主打性价比

首先让我们解读一下珍味小梅园,这家企业成立于2020年7月,切入预制菜赛道短短两年,已先后获得来自星陀资本、清科资管、虢盛资本、零一创投、德聚兄弟等知名机构共4次投资,最近两次融资更是累计过亿元,俨然成为资本界的“宠儿”。

据红餐产业研究院了解,珍味小梅园最初以线下的盒马、叮咚、大润发、家乐福等商超卖场渠道为主,增长比较缓慢。2021年3月,其开始布局线上渠道,通过李佳琦等一些头部主播带货,结合在抖音上的抖品牌、抖音小二等各种方式,增速飞快。

2021年8月,其开始通过开设线下门店进行探索。

在珍味小梅园创始人浦文明看来,C端预制菜的客群可能不是单身的年轻白领,而是30-45岁的宝妈。因为外卖主要解决的是“吃饭”问题,而预制菜是需要开火做的,解决的是“做饭”问题,一线城市单身年轻白领的主要吃饭场景是外卖,而宝妈想给家人做一顿精致的餐食,对方便快捷的预制菜需求更大。

所以,珍味小梅园主打性价比,定位“大众平价预制菜”,主打20元以下价格带的家常菜。目标是“把米其林风味带到普通餐桌”。

而和味知香、好得睐等老牌预制菜企业不同,珍味小梅园只做旗下产品的线下销售,追求自身品牌性质大于销售性质。通过打造一个个“爆款”产品,其迅速打开市场。

据了解,经过几轮扩张,珍味小梅园线下门店基本已覆盖华北地区,门店客单均价稳定在50元左右。

据创始人浦文明透露,珍味小梅园计划2022年内打造几个城市级的线下分销商,其中武汉、深圳、江苏、北京等地区的分销团队已陆续组建完成。

在红餐产业研究院看来,切入C端市场、主打性价比的战略方向,从客户的角度出发打造需求产品,是珍味小梅园取得目前成绩的关键,亦是其受资本青睐的一大原因。

值得一提的是,珍味小梅园创始团队大多来自饿了么,各环节负责人均以结果为导向。2022年,珍味小梅园目标是所有业务部门都不允许亏钱,这种对现金流强管控,却有悖于互联网烧钱扩张的打法,可能也是吸引资本目光的一大诱因。

2、舌尖英雄:复刻“瑞幸模式”,砸钱营销快速扩张

舌尖英雄是目前为止获得最高单轮融资的预制菜品牌。2022年1月,神州优车、瑞幸咖啡创始人陆正耀启动新的创业项目——“舌尖英雄”。

在舌尖英雄的APP上可以看到,目前其产品以即烹食品居多,即食食品和即热食品都是来自我们常见的思念、正大等品牌的产品。即烹食品,其实就是一个组合型料理包:冷冻腌肉包+调味料包+配菜包。

这些产品都是经过第三方原材料采购、制作,再由外包的冷链,运输到C端,舌尖英雄并没有真正把控某一环节,而是几乎都依靠与第三方合作。

陆正耀发展舌尖英雄项目的思路与其当年打造瑞幸咖啡如出一辙,采用的主要还是轻资产、流量化、资本化的一套打法,而这或许也是其受资本青睐的主要原因。

首先是大手笔砸钱营销,今年1月开始,舌尖英雄的广告宣传攻势全面铺陈开来。演员刘仪伟作为代言人,带着舌尖英雄出现在高铁、电梯、信息流等多种广告场景。此外,它的广告还覆盖抖音、今日头条、西瓜视频等线上渠道。

其次是熟悉的裂变式推广,在拉新上,舌尖英雄延用了瑞幸咖啡“邀请好友获得奖励”的方法。

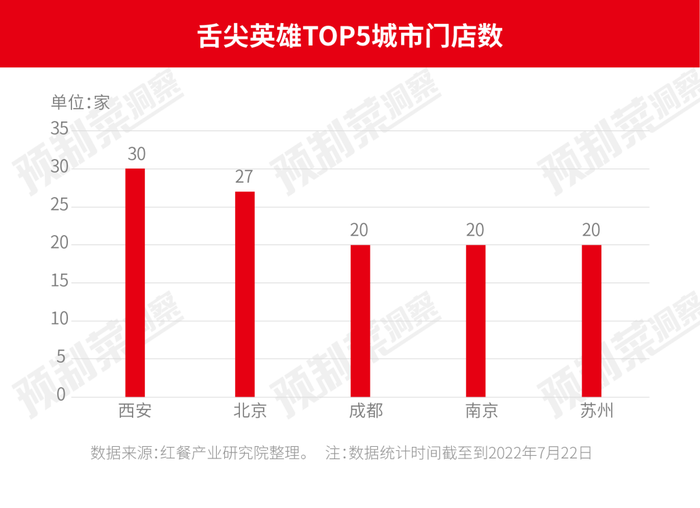

同时,快速扩张,大规模开店。舌尖英雄以“只加盟,不直营”的经营模式,3个月就宣布签约了6000家加盟意向店,相较曾在一年内开出超2000家店的瑞幸咖啡,扩张进度可谓有过之而无不及。

制图:红餐产业研究院

值得一提的是,据红餐产业研究院统计,截止到7月22日,舌尖英雄全国门店仅开出433家,跟3月承诺的计划将在5个月内落地3000家门店,差距还有点大。

03 冰火两重天,资本加持下的预制菜将走向何方?

未来,预制菜将走向何方?对赛道内的玩家而言,什么样的模式才是适配性最高的?舌尖英雄亦或是珍味小梅园?

对此,红餐产业研究院复盘了预制菜赛道的投融资情况后,也得出了一些思考:

1、口味难关仍需攻克

目前,预制菜赛道上的新锐品牌战略方向多以C端为主,对C端预制菜而言,口味难复原仍然是无法跨越的鸿沟。

尽管低温冷冻锁鲜技术在提升,但经过长时间储存的预制菜和现制菜相比,口感上仍有所差距。我们看到,目前预制菜企业推出的产品基本都以川、渝、湘菜为主,就是因为重口味的预制菜还原度相对比较理想,而对其他菜系如粤菜、淮扬菜等则大都不如人意。

口味难复原,复购率就会走低,品牌造的势再大也没办法救复购率低的火。接下来,如何通过技术手段攻克口味难关,将是赛道内玩家必须好好钻研的一大问题。

2、定价要更合理

预制菜的价格到底应该和什么对标?

目前来看,人们可能还是会对标餐厅里现做的菜品。而事实上,和顾客去餐厅吃饭相比,市场上的很多预制菜的价格好像也没便宜多少。

从消费者的角度来考量,如果是快餐,自然希望价格比餐厅便宜些。快餐预制菜的口味并不是第一位的,顾客购买预制菜回家动手做,和去餐厅享受服务、空间,这种心理预期也是不一样的。

从这点来看,快餐型预制菜的售价一定要比顾客去餐厅吃一顿现场烹制的菜品更低,这样市场才有可能跑通。

如果是正餐,顾客主要考虑的可能就不是价格,而是预制菜的口味了。而这也是那些老牌正餐品牌的机会。

广州酒家相关负责人就曾透露:“目前广州酒家预制菜产品接近十几个品种,广式预制菜肴如盐焗鸡、豉油鸡等菜品最受欢迎,其他方便处理的预制菜如烧汁鸡扒、适合家庭团聚的佛跳墙也卖得比较好。”

3、供应链仍是重要支撑

当下,不管是珍味小梅园还是舌尖英雄抑或是趣店,都是自己做品牌,但不自建工厂,由别人代加工。此类预制菜玩家往往都会面临一个共同的难题:向上游供应链争取议价权。

IPG中国区首席经济学家柏文喜认为,没有采购、生产、品宣、市场、冷链物流与配送基础,没有任何现有资源依托,全部轻资产的预制菜玩家可能根本玩不起,因为从产品研发到供应链再到运输,预制菜产业是一个全产业链项目。

预制菜产业具备长链条属性,从原料采购/自产—屠宰加工—锁鲜技术—冷链运输—销售终端环环相扣,不管是B端还是C端,最终比拼的还是供应链实力。

因此,入局预制菜,必须得解决原料、生产、运输、销售等各个环节的问题。没有规模化、低成本的供应链支撑,预制菜企业很难在未来的竞争中盈利。

结 语

目前,兼具想象力和争议的预制菜赛道,仍然处于行业初期的混沌中,未来走向到底如何尚很难看清。

而对珍味小梅园、舌尖英雄等资本宠儿而言,即使有了资本的加持,要想在预制菜赛道快速在消费者心中树立自己的品牌特色,打出名气,成为龙头企业,摆在面前的挑战也不小。

所谓机遇与风险并存,这就是商业发展最有意思的地方,我们且拭目以待吧。

参考资料:

1.千亿预制菜,将要干掉谁,36氪

2.评析、问题及提升方向—珍味小梅园、麦子妈、朕宅、寻味狮 ,品阅网

3.冰火两重天:预制菜的想象力究竟在哪?澎湃新闻

评论