文|MedTrend医趋势

如果说2017年是CAR-T产品上市的元年,而2022年上半年则是这些CAR-T产品的适应症丰收年。国际CAR-T三巨头——吉利德、诺华、BMS均有适应症斩获。

而随着各家CAR-T财报数据出炉,以及罗氏60亿美元协议布局CAR-T管线,CAR-T的热度瞬间又达到了一个高点。

CAR-T这个在2012年因治愈一名为Emily的小姑娘而闻名世界的创新疗法,在2022年正式走入了“第十年”。

一个被证明有效的疗法,在它的第10年,还能带来多大的想象力?

01 谁是CAR-T之王?

一个产品卖得好不好,还得看营收数据。

企业榜:吉利德第一,BMS或将赶超诺华

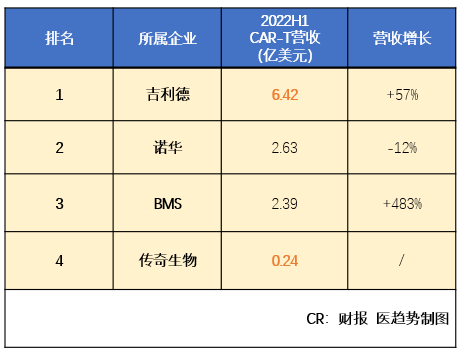

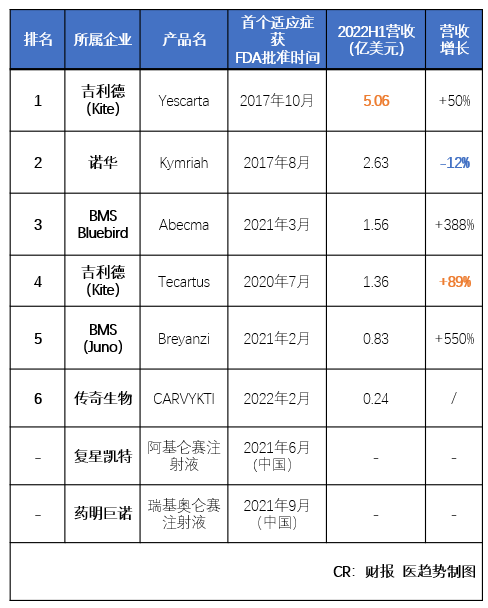

企业CAR-T营收排行榜(复星凯特、药明巨诺未公布2022H1营收,不做排名)

2022年上半年,CAR-T领域营收排名,吉利德第一。吉利德通过收购Kite获得2款CAR-T产品营收6.42亿美元,远超其他企业,包括第一个上市了CAR-T产品的诺华。同比+57%。

吉利德CAR-T营收数据

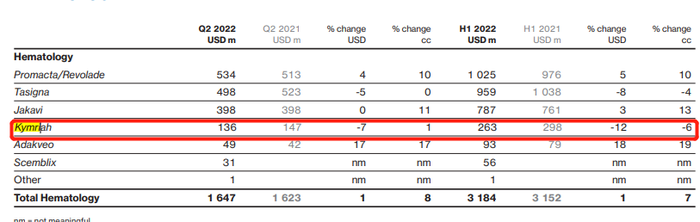

诺华排名第二(2.63亿美元)。作为第一个上市CAR-T产品的企业,诺华在CAR-T上坎坷颇多。由于生产周期太长,诺华Kymriah的营收在上市没多久就遭遇吉利德反超。

诺华CAR-T营收数据

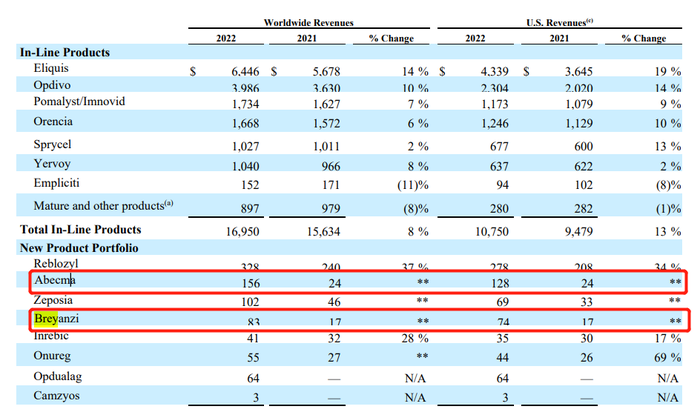

BMS排名第三(2.39亿美元)。同吉利德一样,BMS也通过收购布局的CAR-T疗法,目前也拥有两款已上市的CAR-T药物。通过收购新基收获的Breyanzi,在2022年上半年营收0.83亿美元;通过收购BlueBird获得的Abecma,营收1.56亿美元。

BMS CAR-T营收数据

传奇生物第四(0.24亿美元)。虽然营收量级不高,但如果考虑到其产品在今年2月28日才获批,这是一个不俗的成绩。

与传奇生物合作的强生,在其财报中并未披露Carvykti相关营收数据。但根据传奇生物与杨森达成的协议:在大中华地区,杨森与传奇生物将以30:70的比例共同承担成本和分享收益;在全球的其他地区,这一比例为50:50。由于Carvykti尚未在大中华区上市销售,强生在Carvykti这一CAR-T疗法上获得的营收也为0.24亿美元。

复星凯特、药明巨诺均未公布其2022H1营收。不过根据2021年年报数据,可以知道其CAR-T产品年度营收在千万元级别。

复星医药奕凯达(阿基仑赛注射液)2021年营收未超过1亿元。

药明巨诺核心CAR-T产品倍诺达(瑞基奥伦赛注射液)2021年营收3080万。

产品榜:吉利德Yescarta营收最高,BMS Breyanzi增速最高

CAR-T单品营收排行榜(复星凯特、药明巨诺未公布2022H1营收,不做排名)

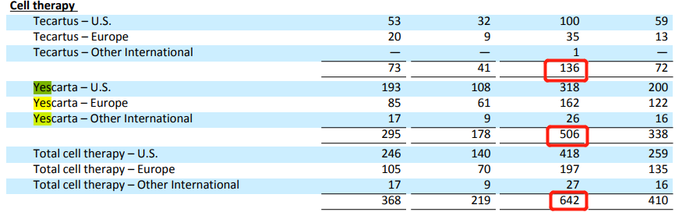

吉利德Yescarta营收5.06亿美元,成为当之无愧的CAR-T之王。同比+50%。主要受美国和欧洲复发或难治(R/R)大b细胞淋巴瘤(LBCL)和美国R/R滤泡性淋巴瘤(FL)的需求推动。

诺华Kymriah以2.63亿美元营收排名第二。CAR-T产品中罕见呈现下滑趋势,同比-12%。也是所有上市的CAR-T产品中,唯一一个营收处于下滑的产品。

诺华表示,药物营收在新兴增长市场呈现增长;但在美国和欧洲地区因DLBCL(漫大B细胞淋巴瘤)需求下降而出现的下降。值得一提的是,在DLBCL这一适应证上,吉利德的Yescarta、BMS的BlueBird不仅都有产品,而且营收增速相当不错。

BMS的Abecma排名第三。营收1.56亿美元。2021年同期,Abecma的营收为0.24美元。增速迅猛。

吉利德Tecartus排名第四。半年营收为1.36亿美元,同比+89%。主要是受美国和欧洲R/R套细胞淋巴瘤(MCL)以及美国R/R b细胞前体急性淋巴细胞白血病(ALL)成人患者的需求推动。

在所有CAR-T产品中,除了诺华的Kymriah呈下滑趋势外,其他的均呈上涨趋势。

增速最高的单品是BMS的Breyanzi(+550%),但如果考虑到上市时间以及营收量级,BMS的Abecma、吉利德的Tecartus以及传奇生物今年2月份才美国上市的的CARVYKTI均是非常具有潜力的产品。

区域榜:“得美国市场得增速”

综合来看,除了诺华之外,其他在美国市场上市的CAR-T产品,在美国市场的营收占比至少超过60%。吉利德美国及欧洲的营收占比CAR-T总营收的96%,其中美国65%,欧洲31%。

Yescarta美国市场的营收占比达到63%。

Tecartus美国市场的营收占比达到74%。

BMS的CAR-T营收中,美国市场占比CAR-T总营收的85%。

Breyanzi美国市场的营收占比达到89%。

Abecma美国市场的营收占比达到82%。

传奇生物Carvykti在2月底和先后在美国和欧盟获批。3个月0.24亿美元的营收100%来源美欧市场。

诺华Kymriah在美国市场的处境则比较微妙,美国市场仅贡献了36%的营收,而对应的增速处于下滑。

02 新适应症频频获批,但重复度高

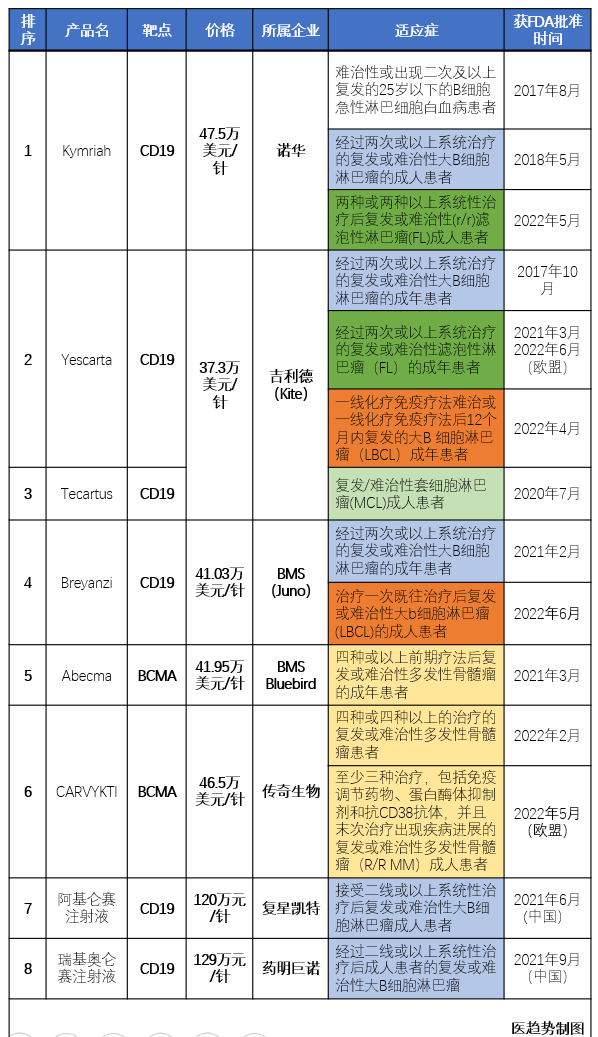

各产品获批的适应症(同一适应症标记为同一底色)

2022年上半年则是这些CAR-T产品的适应症丰收年。国际CAR-T三巨头——吉利德、诺华、BMS均有适应症斩获。

2022年4月,吉利德Yescarta 获美国FDA批准用于一线化疗免疫疗法难治或一线化疗免疫疗法后12个月内复发的大B 细胞淋巴瘤(LBCL)成年患者,成为全球首款获得美国 FDA 批准作为 LBCL二线疗法的 CAR-T 药物。6月29日,欧洲委员会宣布批准Yescarta用于三线治疗R/R FL(复发或难治滤泡性淋巴瘤)。

5月,EC和FDA批准诺华Kymriah用于两种或两种以上系统性治疗后复发或难治性(r/r)滤泡性淋巴瘤(FL)成人患者的治疗。新适应症的获批或许能扭转Kymriah营收颓势。

6月,FDA批准BMS的Breyanzi用于治疗一次既往治疗后复发或难治性大b细胞淋巴瘤(LBCL)的成人患者,包括未明确说明的弥漫性LBCL、高级别b细胞淋巴瘤、原发性纵隔LBCL和3B级滤泡性淋巴瘤,这些患者在一线血液免疫治疗后12个月内复发或不符合移植条件。

综合过去5年里获批的适应症,各家适应症获批相对比较集中,重复度高,尤其在“经过两次或以上系统治疗的复发或难治性大B细胞淋巴瘤的成年患者”这一适应症上,所以靶向CD19的6款产品均获批。

中国各企业的CAR-T在最近半年也有突破性进展:

5月26日,欧洲药品管理局批准传奇生物Carvykti用于治疗既往接受过至少三种治疗,包括免疫调节药物、蛋白酶体抑制剂和抗CD38抗体,并且末次治疗出现疾病进展的复发或难治性多发性骨髓瘤成人患者。

2022年3月,复星凯特第二款 CAR-T 细胞治疗产品 FKC889(用于治疗既往接受过二线及以上治疗后复发或难治性套细胞淋巴瘤(r/r MCL)成人患者)获批于中国境内开展临床试验。

药明巨诺第二款CAR-T则在2021年12月获得IND申请,作为四线或者更高疾病 R/R MM 的疗法。与此同时:

2022年2月,NMPA受理药明巨诺倍诺达用于三线治疗FL的补充新药申请。

2022年3月,NMPA批准了倍诺达作为R/R LBCL二线治疗的Ⅲ起关键临床试验的IND申请。

2022年3月,NMPA批准了倍诺达作为R/R B-ALL 儿童及青少年患者三线治疗的IND申请。

03 罗氏重押未来,目标“通用型CAR-T”

截至目前,全球范围内已经上市的CAR-T产品均属于自体疗法,这种个性化治疗已经改变癌症治疗的方式,但也存在一些局限:

仅适用于患者本身,且部分T细胞功能受损的患者无法使用。

售价高,很多患者负担不起。

CAR-T疗法成本高,包括生产、时间、场地等各方面。

为了解决这些问题,制药企业将目标转向下一代CAR-T疗法——同种异体或“现货(off-the-shelf)”、通用型CAR-T疗法。这种疗法可以从健康的供体细胞或其他现成的细胞来源大量生产,也可以同于多个患者。

新近(8月3日)刚刚宣布的罗氏与Poseida Therapeutics的策略性合作与许可协议,目标就是合作开发“现货型”同种异体CAR-T疗法,治疗多发性骨髓瘤、B细胞淋巴瘤与其他血液适应症。

根据此项协议,Poseida会获得1.1亿美元的预付款以及最高达1.1亿美元的近期里程碑与其他款项。加上未来开发与商业化里程碑,Poseida总计可获得高达60亿美元的付款。

Poseida的核心技术是一种叫做piggyBac的DNA修饰系统。不使用病毒,就能将表达CAR的转基因运送到T细胞内,且运送的遗传物质要更多。这有望带来成本更低、生产时间更短的CAR-T疗法,解决当下的瓶颈。而且,该技术侧重T细胞中的记忆干细胞(stem memory T cells,TSCM)。临床试验表明,它们有可能在治疗后存活数年,提供了长期疗效的可能性。

除了罗氏以外,诺华在今年年初推出了名为“T-Charge”的技术。该技术的研究对象是两种二代CAR-T——YTB323、PHE885,这两种二代CAR-T可以在两天内被制造出来。诺华表示,T-Charge将作为各种新型Car-T疗法的基础。

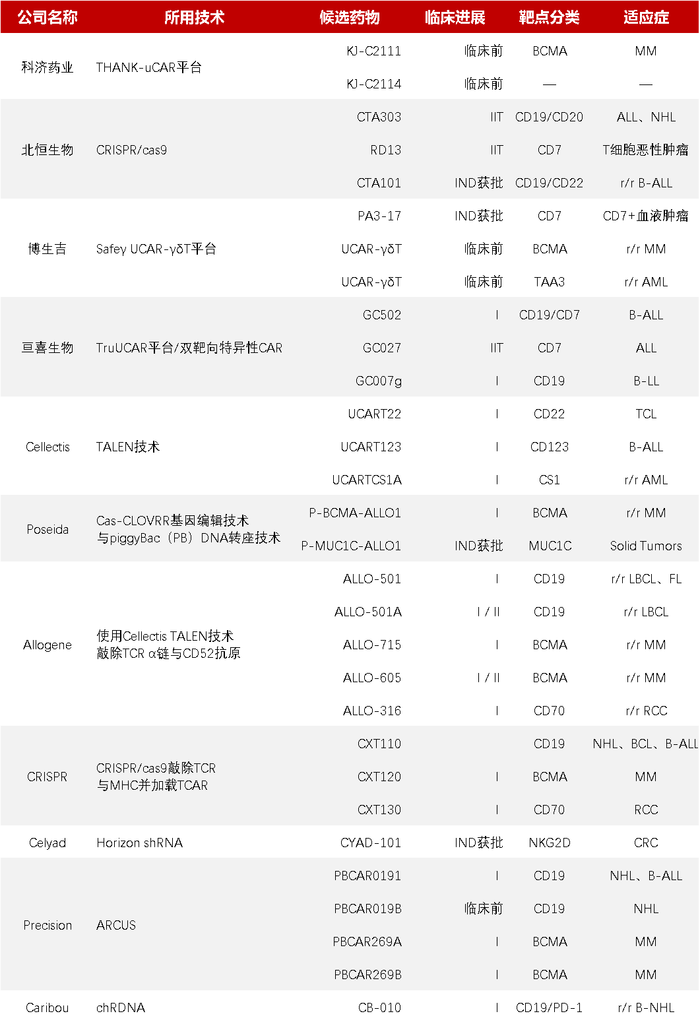

多家企业入局通用型/现货型CAR-T领域。包括中国企业科济药业、北恒生物、亘喜生物…美国企业Allogene、CRISPR等等。

来源:星耀研究院

04 CAR-T的下一个十年

第一个十年里,CAR-T疗法从治愈Emily的经典案例,一步步发展到举世瞩目但价格高昂的创新疗法。

下一个十年里,除了要开发通用型CAR-T,CAR-T领域要做的事情还有很多。

转向实体瘤

CAR-T的研发正在朝着实体瘤转向。因为实体瘤所覆盖的患者群体庞大,有着非常大的发展空间。

2020年全球新发癌症病例1929万例,全球发病率前十占据新发癌症总数的63%,均为实体瘤。

根据ClinicalTrials.gov公开数据查询,现阶段实体肿瘤CAR-T疗法相关临床试验登记信息,已经约有111项。且大多聚焦在肝癌、胰腺癌、胃癌等消化道肿瘤领域,其中肝癌在研项目最多,胰腺癌靶点最为丰富。

科济药业在实体瘤CAR-T领域的研发领先。2022年5月,科济药业Claudin 18.2 CAR-T疗法CT041治疗笑话村系统肿瘤的一期临床数据在《Nature Medicine》上发表。

新靶点

开发更具有特异性、效果更好、副作用更少的新靶点,成为CAR-T下一个十年发展的主流趋势。

目前在研的靶点非常丰富,粗略估计,包括实体瘤、血液肿瘤在内的靶点数量超过30个。但目前已经上市的CAR-T产品主要聚焦在2个靶点——CD19、BCMA。

工艺革命

工艺革命也是CAR-T研发的主流。毕竟目前CAR-T治疗的一大难题就是耗费时间长,支付费用高。

“降成本,降价格”的根本就在于工艺的改进。

支付创新

在通过工艺改进将CAR-T产品的价格降到患者用得起的程度之前,支付创新则是目前CAR-T商业化的主流路径。

经过去年的探索,我们可以看到,国内已上市的CAR-T产品没有进入国家医保目录。患者走的大多是自费渠道。为了解决患者的用药顾虑,复星凯特在产品上市后推出了与保险公司合作项目——如果患者在用药后生存不超过一年,保险公司立刻的退赔患者100万。

而国际市场上,诺华在其CAR-T产品获批后,也推出了“按疗效付费”的创新举措。

CAR-T疗法的出现,为肿瘤患者带来新的疗法。

未来的趋势,一定是CAR-T朝着“普适”方向发展。届时,每年近2000万个肿瘤患者家庭,或将迎来新生。

评论