文|芯世相

“10个做MLCC的9个赔。”

在过去两年的缺“芯”潮里,各品牌芯片轮番上涨,涨幅从几倍到十几倍不等,不少人因为抓住这波行情,一年的收入顶上过去十年,直通财富自由。但这群人里面并不包括那些专门做MLCC的人,用他们的话来说“去年差,今年更差,最近三个月已经没法说了”。

MLCC被称为“电子工业大米”,是全球用量最大的被动电子元件之一,几乎所有消费电子都要用到MLCC元器件。2017年到2018年上半年,是 MLCC的大年,涨幅十几倍甚至几十倍的MLCC、膨胀出圈的国巨和一群因MLCC暴富的人,这光景一如这两年暴涨的主动IC,后因2018年下半年MLCC的暴跌逐渐消失在行情的讨论声中。

而近期MLCC再次进入公众视野,是关于其“库存触底,做多亏多,跌无可跌”的讨论,从昔日“网红”到无人问津,为什么大家都不关注MLCC了?本文将尝试从以下方面为你解答:

1.MLCC真实市场行情现状如何?

2.不涨反跌,如何看待MLCC价格倒挂?

3.MLCC的钱到底被谁赚了?

01、MLCC市场;一半是冰川,一半是火焰

进入2022年,芯片行业的“冰火两重天”现象愈发严重:一边是以手机、PC等为代表的消费电子市场需求疲软、砍单频发,驱动IC、CIS、存储芯片、PA芯片等高库存价格下跌;一边是以新能源汽车为代表的汽车、工控等需求强劲,相关芯片价格仍旧坚挺。

在MLCC市场表现同样如此:消费级MLCC价格几乎全线倒挂,车规级大尺寸高容存在明显的缺货,相关MLCC的交期已经达到40个月。

MLCC被称为“电子工业大米”,主要起到旁路、去藕、滤波和储能的作用。

一部5G手机使用MLCC超过1000颗,一辆纯电动车MLCC的使用量达到18000颗。常态下普通的MLCC 单颗只要几厘钱,贵的也就是几毛钱一颗,便宜、大碗、不起眼是MLCC的底色,以至于早些年有些做MLCC的贸易商总是调侃自己:“拿着卖白菜的钱,操着卖X粉的心”。

2017年下半年开始,在第一梯队MLCC厂商村田、TDK撤离低端电容市场后的空挡,智能手机、汽车、挖矿、5G、无线充等强烈拉动,MLCC市场供不应求,市场被迅速引爆,一度出现“有货就买,不问价格”的光景。原本几厘一颗的MLCC涨到几分,几毛一颗的涨到几块,涨幅从几倍到几十倍不等,MLCC这个小东西迅速从默默无闻到业内皆知。

2018年之后,在MLCC的暴富故事之后,有人黯然离场,也有人开始入场,只是2018年之后,MLCC行情虽然有过几次波澜,但终究没有再重现上一轮涨价的光景。

综合来看,MLCC的行情在这几年大概经历了以下变化:

2016年4月-2017年5月:行业进入去库存周期。

2017年6月—2018年9月:2017年6月开始市场囤货声起,9月到春节前下游整机厂拉货价格略涨,2018年9月涨价达到高潮,电容涨幅高达近十倍,个别型号甚至达到几十倍。

2019年10-2020年2月,电容价格逐渐回落。

2020年3月,受疫情影响,华强北封控等因素影响,开春后各终端厂恐慌性备备货,又突然大幅推高电容价格。

2020年5月-2020年8月:受疫情、外贸、内需等多重因素影响,市场需求放缓,电容价格逐渐回落.

2020年9月-2021年5月:一方面PC/平板等电子产品下游市场需求旺盛带动MLCC需求,另一方面,由于 5G 终端需求超预期和新能源车持续高增长,高MLCC需求缺口进一步扩大。

2021年6月-至今:以手机、PC为代表的市场普遍认为行情走弱,去年下半年市场开始出现抛货行为,MLCC一路走低,而工控、车规级MLCC价格仍旧坚挺。

以一颗通用104容值0402尺寸的MLCC的价格变化可以更直观地了解这一变化,这颗MLCC常态下2元/k pcs,2018年最高炒至30元/k pcs,2019年价格基本在4-5元/k pcs之间,除了分别在2020年和2021年年初有轻微涨幅外,其价格整体走势一直在下降,当前价格接近涨价之前的水平。

目前从芯片现货市场上了解到,车规级、工控类、医疗类等MLCC价格和需求仍然坚挺,一些MLCC常规料已经回归到常态价格附近或已经回到常态价格,MLCC市场价格甚至进入了近几年的历史低价。也有行业媒体指出,目前MLCC常规料价格全线倒挂,国巨的产品已经倒挂25%、三星倒挂20%、风华高科和三环倒挂10-15%。

这一事实在集邦咨询的报告里也进一步得到证实:

自2021年第一季至2022年第一季间,消费规MLCC全年价格平均下跌5-10%不等,部分低阶消费规MLCC价格甚至已触及材料成本。工规利基型MLCC价格有望在客户端芯片短缺缓解下拉货升温,降幅维持在1-2%,甚至持平,而属于年度报价的车规MLCC价格,则是维持价量平稳。

最近两年,主动IC暴涨的行情、暴富的故事在芯片分销圈广泛流传,但我们发现认识的为数不多的MLCC分销商基本没有转行,还在继续卖MLCC。因为在他们看来,在分销的圈子里,每个元器件都有各自的门道,货源、渠道、客户,这些都需要积累。

02、不涨反跌,MLCC的价格为什么倒挂?

“需求少不可怕,终端没需求才是釜底抽薪。”

市场上一位专做MLCC的贸易商告诉芯世相,“19年年底第一批拉货,20年下半年又来一波拉货,订单很多,21年生意没那么好,是20年的一半,今年再减半,最近几个月以来,做过生意的工厂个个都说没生意,价格也从去年开始一直跌,最近已经达到历史新低”。

从去年5月份亚马逊封店潮开始,在消费电子市场需求疲软的刺激下,很多贸易商开始低价抛货回本,“价格越低,终端越是观望不敢备货”,在恐慌的氛围中,MLCC进入“需求减少-恐慌-抛货套现”的恶性循环,到去年10月份,一些通用型MLCC已经开始出现价格倒挂现象。

那么,如何理解MLCC价格发生倒挂?

首先我们需要了解一下“价格倒挂”的含义是什么,这里的价格倒挂主要指中低端MLCC的市场行情中,代理商的进货价高于市场价。

电子元器件行业的传输链条一般是按照芯片原厂——代理商——经销商(贸易商/现货商)——终端客户,对于一些大客户来说原厂也会直供,代理商和经销商最终都可以流向终端客户。

在常态市场环境下,代理商的优势是货源、价格相对稳定,质量可靠,有技术支持,但价格相较于市场价优势并不明显,一般是中大型(次)终端或者对成本不敏感的终端的选择。而一些中小型终端多数会选择从经销商渠道买货。

一位主做消费电子市场的MLCC代理商表示,“去年1到4月份,我们的业务较2020年还是增长的,5月份之后就明显不行了,这里面有‘长短料’影响、亚马逊封号影响出口等因素,后面陆续有人开始在市场上低价抛货,到第四季度MLCC的价格已经倒挂”。

“价格倒挂”的情况并不常见,对于元器件代理商来说无异是灾难,价格没优势客户还怎么下单?更重要的是会影响客户备货的决策,价格越跌,客户越是用多少买多少。

中低端MLCC价格发生倒挂最重要的原因是占MLCC市场份额超六成(64%,手机占比34%)的消费电子的疲软。如果总结去年的行情是“增长乏力”,今年简直是水深火热,今年以来,电脑、手机持续走弱,砍单消息陆续放出,如果仔细看,砍单和降价的幅度基本都是以20%打底。

调研机构Counterpoint Research的最新的数据显示,2022年第二季度中国智能手机销量同比下降14.2%创下新低,销量不及2016年第四季度历史销量峰值的一半。

以上主要体现在需求侧。

MLCC新增产能概况

而在供给端,是被动元件厂商的疯狂扩产。自2018年MLCC行情后,村田、太阳诱电、TDK、三星电机、风华高科等MLCC大厂近几年都开启了拓产。

一边需求不振,一边在疯狂扩产,在消费电子砍单疲软,市场抛货的催化下,MLCC价格倒挂也是一种必然。除此之外,对于常规性容阻而言,它们还是一种偏标准工业成品,刨除良率等因素,不同品牌间的产品单纯看质量差异非常小,在一些消费电子应用上,用A品牌和B品牌真的差不了太多。

消费级MLCC整体都不景气,选择权回归到买方,买家自然选择“货比三家”,优中选优,这也导致了常规型产品是本次MLCC价格倒挂的重灾区。

03、硬撑着的芯片分销商,MLCC的钱到底都被谁赚了?

来源:方正证券

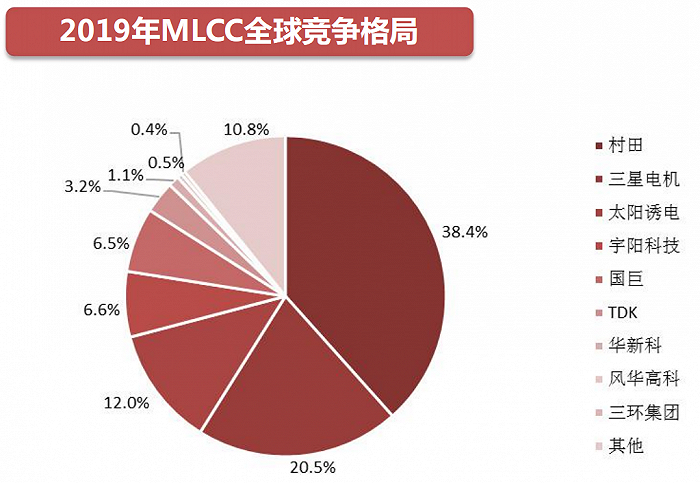

全球被动元件产业分三级梯队:第一梯队主要以日系厂商村田、太阳诱电、TDK为代表,日系以高端的车规和工控类MLCC见长,占比高达56%。三星电机、国巨、华新科在第二梯队,第三梯队是以风华高科、三环电子为代表的国产厂商,占比在上述分类的“其他”中,中低端主要以台系和国产MLCC为主。

华南一位电子元器件厂商在采访中表示,自己的公司5月开始订单量骤降,6月开始只有去年的5成,开工率更是只有去年的2-3成。市场上的专做MLCC的贸易商也表示,现在一个月的单子只有常态行情下的1/6甚至更少。

但如果你仔细翻开MLCC大厂去年的财报,你会明显看到原厂们的悲欢和代理商、分销商们并不相同:2021年,村田、太诱、国巨、风华高科等都创下近几年营收新高或历史新高。

村田:2021财年(截至2022年3月)合并财报显示,净利润同比增长33%,增至3141亿日元,连续两年创新高;

太诱:2021 年度 (至 2022 年 3 月) 全年纯益报年增 90% 至 543 亿日圆;营收、营业利益、经常利益和纯益表现皆创下新高;

TDK:营收1.9万亿日元,同比增28.6%,净利润1668亿日元,同比增49.2%;

三星:2021全年销售额达96,750亿韩元,营业利润达14,869亿韩元,同比上一年度销售额增加了25%,营业利润增加了63%;

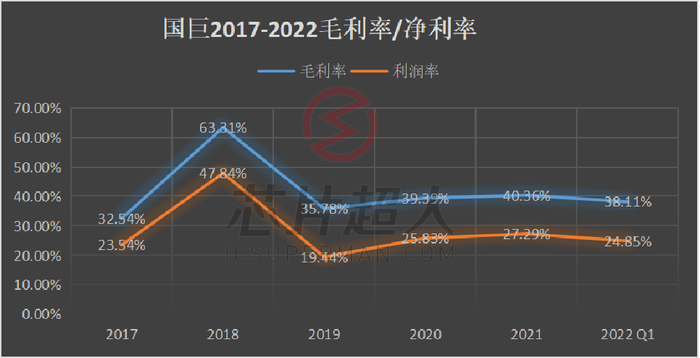

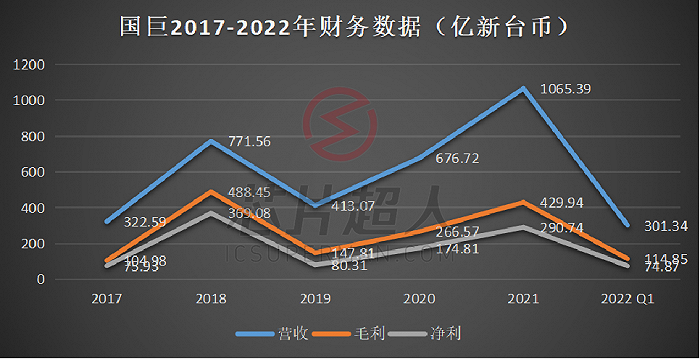

国巨:2021 年全年度合并营收 新台币1,065.39 亿元,较去年增加 57.4 %。2021 年全年度毛利率为 40.4 %,较去年增加 2.8 %;

风华高科:2021全年实现营业收入50.55亿元,首次突破50亿元大关,同比上升16.69%;实现净利润9.51亿元,同比上升155.28%;

华新科:华新科累计2021年全年营收达420.87亿元,较前年成长18.41%,仍创历史次高;

三环:2021 年公司实现营业收入62.18 亿元,同比增长55.69%;归母净利润20.11 亿元,同比增长39.68%;

如果将时间维度拉到今年第一季度,村田、太诱、TDK等第一梯队的MLCC厂商的营收和增速仍旧坚挺,风华高科、华新科等主打消费级MLCC的厂商从去年下半年开始增长放缓,这也和前面提到的“冰火两重天”对应。

当前来看,在消费电子不景气、砍单已经共识的大环境下,无论是各路研究机构和业内人都知道新能源汽车、光伏、医疗等是仍然坚挺是未来的方向,但这一渠道已然被原厂和部分代理商占领,需求的漏斗终究是落不到分销商口中。而以往分销商目标的电子厂,当前在停工、减产对抗需求的不景气。

因此,在MLCC市场里,“做多赔多、跌无可跌”的难是属于元器件分销商(贸易商)和主攻消费电子市场的代理商们。而对于MLCC的原厂们来说,他们过得并不差,营收创收的同时还在一边默默拓产。

04、结语

在梳理各家MLCC大厂近几年的营收情况时,最令人惊讶的还是国巨。

自2018年业绩高点之后,国巨这几年并没有受到行业景气值影响,营收、毛利率、净利率都在稳定增长。

如果仔细看国巨的财报及国巨董事长陈泰铭的几次对外发言,或许可以找到一些答案。

陈老板对外表示,2017年之前国巨营收70%在标准品市场,30%在车用、工规、医疗等特殊品和欧美日市场;

在合并普思和基美等厂商后,国巨集团75%产品属于高规特殊品、25%是常规型产品,MLCC占营收占比为30%;

今年3月份,国巨单月营收创历史新高记录,陈老板继续对外表示,主要是公司的利基型产品需求维持稳健动能,国巨营收比重中,有八成是属于(车用等)利基型产品。

而国巨从30%升至80%的利基型产品正是目前火热的车用、工规等高端市场,不景气的常规消费级MLCC仅占其营收的20%。当大家对国巨的印象还停留在“炒货”和修复客户关系上,国巨已经开启了并购布局,偷偷把硬实力提了上去。国巨已经不是2017年的国巨。

这波机会,陈老板又抓稳了。

评论