文|消金界

近日,北京、上海等一线城市出现了ATM机存取款难的问题,让消金界重新关注到了ATM这个被移动支付“重创”的行业。

根据央行的数据显示,截至2021年年底,中国移动支付的普及率已经高达87%,用户数突破10亿户。中国已经成为全球移动支付普及率最高的国家。

移动支付的普及也使得如支付宝、微信、云闪付等支付企业快速发展,并成为支付领域的巨头企业,营收、估值不断提升。

然而,有企业踩对风口飞上天,也有企业因没跟上时代的步伐,落于人后。转型虽早已提上日程,但如今并不理想。

曾经的ATM龙头御银股份(002177.SZ),就是其中的代表之一。

ATM龙头业绩大变脸,首次披星又带帽

进入21世纪以来,特别是中国加入WTO以后,国内商业银行不断拓展其商业网点以扩大服务版图,在此过程中,与银行业务深度绑定的“买水人”ATM设备生产和服务商,借力做大做强,御银股份便是这其中之一。

御银股份全称“广州御银科技股份有限公司”,成立于2001年,公司主营业务是各种金融自助终端设备(主要是ATM存取款机)的生产销售。借着商业银行这股春风,御银股份在成立仅仅7年之后,就顺利登陆资本市场,于2007年11月在深交所中小板上市,一时风光无限。

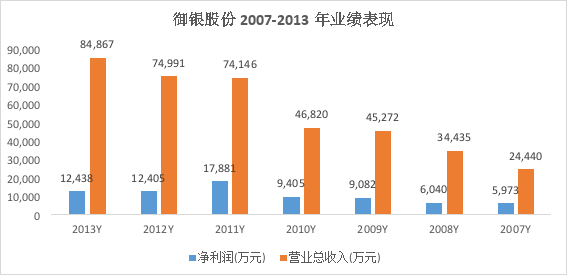

享受着资本红利的同时,在移动支付尚未普及之前,御银股份业绩也堪称表现亮眼,其营收从2007年的2.44亿元增至2013年的8.48亿元,增幅达247.5%,净利润从同期的5973万元增至1.24亿元,增幅达107.6%,在此期间可谓是增收又增利。

但好景不长,随着2013年移动支付在中国的普及加快,以往传统的现金交易模式受到冲击,而商业银行经过十余年的扩张,网点也基本处于饱和状态,且随着大数据、AI、数字化等金融科技普及,商业银行在逐渐缩减银行网点的同时,也在不断地将交易线上化、无纸化。

这对于御银股份无异于灾难,因为之前习惯了躺着收钱,现在连站起来都难赚到钱。

简单点讲就是“增量天花板不在,存量规模又持续萎缩”。

这从其营收及利润趋势中可窥见一二。

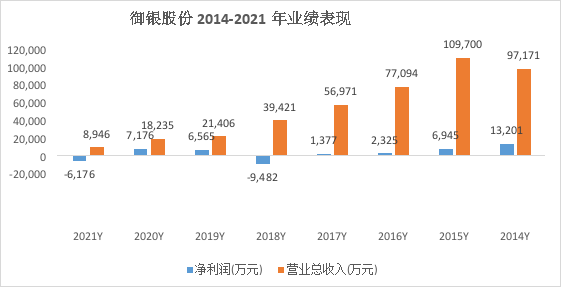

2015年之前,虽然营收还在不断地增长,但是净利润却处于稳中下降的趋势,而2016年营收首次出现上市以来的下滑,从2015年的10.97亿元下降至2016年的7.71亿元,之后营收更是一路走低,至2021年,其全年营收已经不足亿元,仅为8946万元。

另外,在营收一路走低的同时,其净利润也呈现五年两负的走势。随着2021年营收不足亿元及净利润巨亏超6000万,曾经的民营ATM设备第一股也难逃“披星带帽”。

炒股巨亏超5000万,转型之路遥无期

面对行业的巨变,御银股份不是没有想过求变,然而,现实给它的却是接二连三的打击。这也在考验着它转型的真心与诚意。

转型路之一:炒股。翻看其2021年年报及2022年半年报,对于企业亏损的原因有一个共同的表述——炒股亏损。

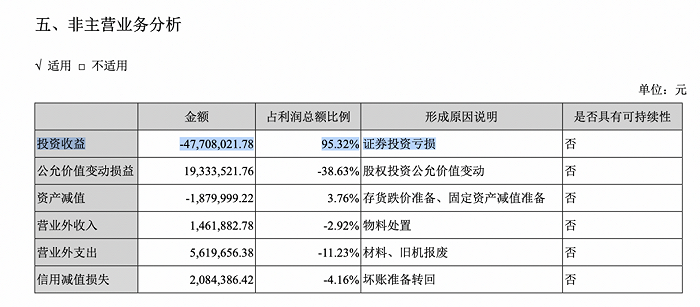

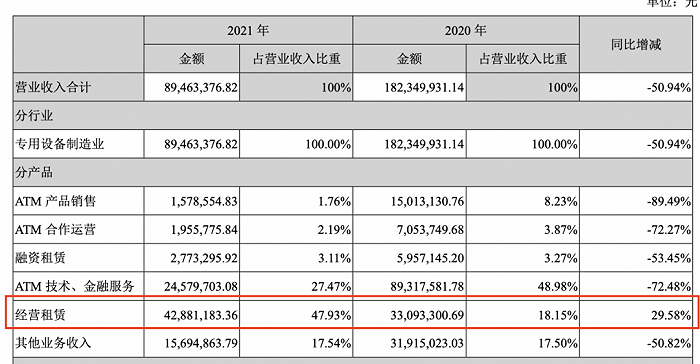

先看2021年业绩:全年营收8946万元,较上年同期下降50.94%,归属于上市公司股东的净利润亏损6176万元,较上年下降186.07%。营收的下降可以说是公司除经营租赁业务外,其余ATM产品销售、ATM合作运营和ATM技术、金融服务等业务均出现了大幅下降,可净利润的下降却是因为炒股巨亏超4700万元,占其当期净利润总额的95.32%,可谓是炒股败全年。

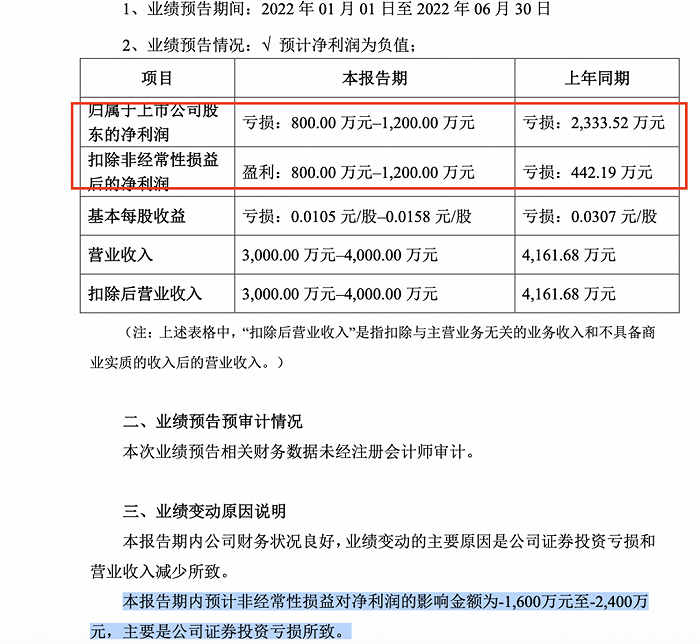

原以为御银股份会吃一堑长一智,没想到却越陷越深,其2022年半年报预告显示,归属上市公司股东的净利润为亏损800-1200万元,其中非经常损益对净利润的影响为-1600万元至-2400万元,主要是证券投资亏损所致。

如果剔除该部分的业绩贡献,其扣非净利润是盈利的,显然,御银股份依然相信炒股致富的名言,继续在股海沉浮。

转型路之二:炒房产。在前期积累大量现金的情况下,御银股份的除了炒炒股,另外就是炒房产。

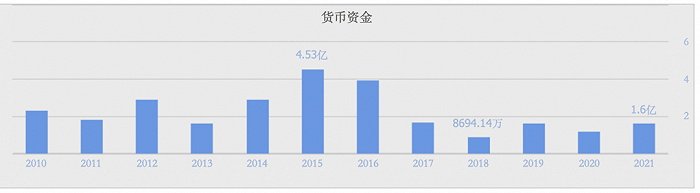

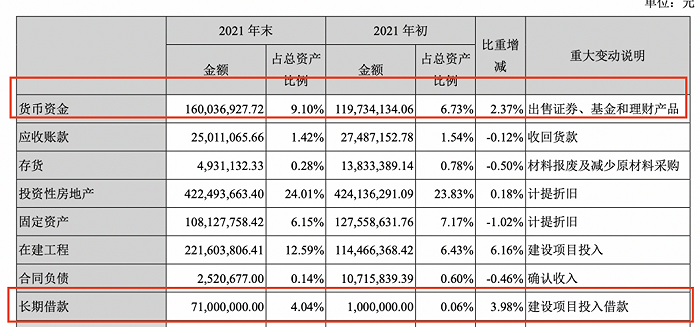

从2015年开始,御银股份便开始涉足房地产业务,不过在2016年之前,都是小打小闹,其持有的投资性房地产也仅仅才455万左右,然而,从2017年开始,其投资性房地产余额一下子暴增至3.76亿元,随后一路增至2021年年底的4.23亿元,较2015年增长了近10倍,而同期的货币现金余额却从201年的4.53亿元降至2021年的1.6亿元,两者的一增一减,完美的解释了其现金使用动向——进入房地产市场。

至于御银股份在年报中所提到的转型科技园区经营这块业务,以其2021年的年报披露信息显示,虽然经营租赁业务在其营收结构当中是唯一一个呈现正增长且占比也达到47.93%的业务,但从其不足5000万的营收规模来看,显然还不能断定这块业务一定能在众多同类园区招商竞争当中保持高增速。

且从其运营这块业务的进度来看,其实并没有所谓的运营优势。

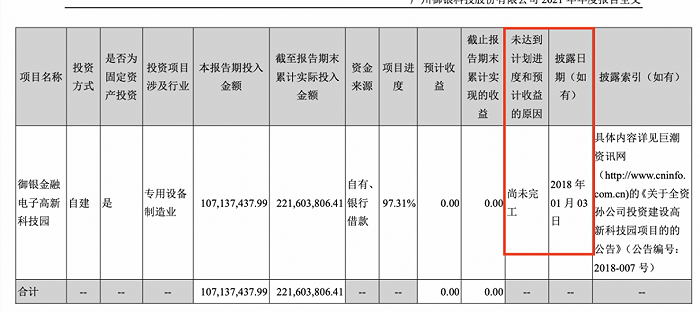

早在2018年1月,御银金融电子高新科技园就开始动工建设,然而截至2021年底,该产业园依然未全部完工。如果再算上后期的招商工作,该产业园贡献正盈利起码也要等两年以后。关键对于已经ST的御银股份来讲,还有时间在资本市场讲出新故事吗?这得打上一个问号。

ST不忘再分红,迷之操作为哪般?

业绩持续下滑的情况下,御银股份反而连续两年派发现金红利超1500万元,特别是在2022年被ST之后,依然选择分红761万元,不免让人生疑。

且上市至今,御银股份仅有过三次现金分红,分别是2017年、2020年、2021年,累计分红仅为2664.17万元,考虑到其首发上市+增发募资合计超过7.1亿元,分红募资比仅为3.6%,现在这么大方,再结合前十大股东基本是公司高管及单一机构,合计持有公司18.35%股份,分红的大头被谁拿走也就一目了然。

另外,在2017年,行业处于衰退期且企业没有成熟的项目情况下,选择用现金红利的方式回报股东,这是可以理解的。但在公司处于巨额亏损的2021年,货币现金余额仅有1.6亿元,同时当期新增长期借款7000万元的情况下,不去用好每一分现金流,反而“慷慨”地回报股东,不能不让人费解。

结语

对于已经ST的御银股份来讲,在退市新规之下,首要任务是必须在今年盈利或者营收突破1亿元,从而摘星去帽避免被退市。

考虑到其半年业绩依然为负,留给它的时间不足半年。

目前可以看到,御银股份计划将参股公司佛山海晟金融租赁9%的18000万股股份转让,这或许是“保壳”之举。

不过,在注册制时代下,“壳”的价值已经所剩无几,御银股份还是要思考如何做大做强转型方向的园区运营业务,而不是贪图“炒房”与“炒股”所带来的短暂快感。

评论