文|异观财经 鬼神前鬼

搜狐作为老牌门户网站,近年来似乎越来越没有“存在感”,而最近一段时间以来,以后搜狐的声量多以“负面”为主,被SEC加入“预摘牌”名单、搜狐公司员工遭遇电信诈骗。

那么,如今的搜狐到底活得咋样了呢?

搜狐基本面简析

北京时间8月8日,搜狐公司发布了2022年第二季度未经审计的财务业绩报告。

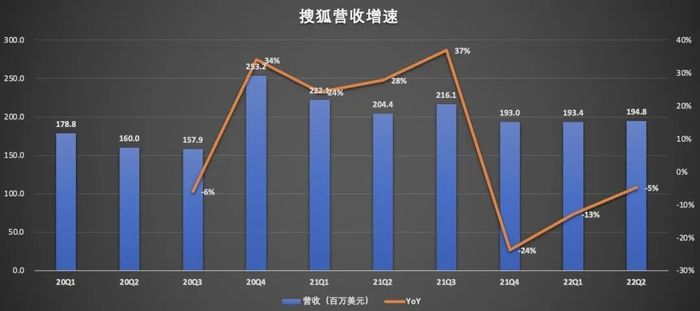

营收方面,连续三个季度同比下滑。

财报显示,搜狐公司2022年第二季度总收入为1.95亿美元,较上年同期的2.04亿美元,下滑5%,较上一季度的1.93亿美元,仅增长1%,需要提醒的是,搜狐公司已连续三个季度营收同比下滑。

(异观财经根据搜狐财报数据制图)

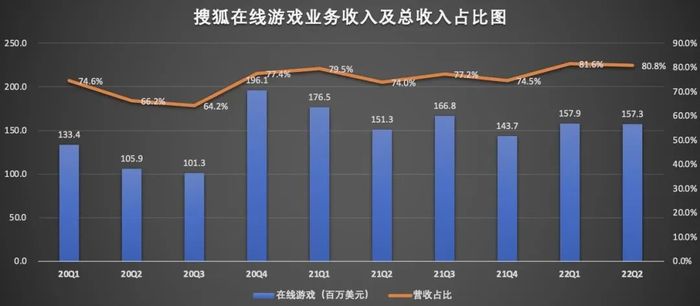

从收入构成看,搜狐的收入由三部分构成,分别是品牌广告、在线游戏和其他。从各部分贡献的收入占比来看,搜狐的收入重点依赖在线游戏业务。

财报显示,2022年第二季度,搜狐在线游戏收入1.57亿美元,同比增长4%,环比减少0.4%,该项收入在总营收中的占比为80.8%,高于上年同期的74%。游戏业务中,搜狐高度依赖老款游戏《天龙八部》。

(异观财经根据搜狐财报数据制图)

财报显示,2022年第二季度,搜狐品牌广告收入2500万美元,同比减少32%,该项收入已连续五个季度同比减少。报告期内,品牌广告收入在总收入中的占比为12.8%,低于上年同期的18%。搜狐广告业务下滑与经济疲软有直接关系。事实上,国内百度、腾讯等各大互联网公司的广告业务均受到不同程度地影响。

(异观财经根据搜狐财报数据制图)

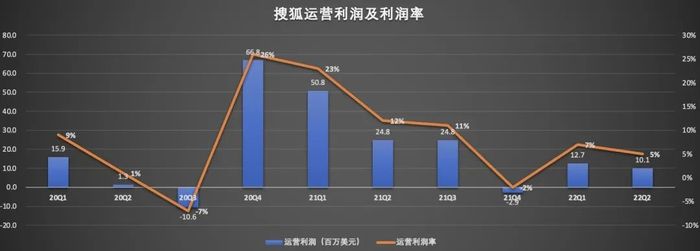

运营利润同比、环比均呈现不同程度下滑

搜狐2022年第二季度美国通用会计准则营业利润为1000万美元,2021年同期营业利润为2500万美元,上季度营业利润为1300万美元。搜狐2022年第二季度非美国通用会计准则营业利润为1100万美元,2021年同期营业利润为2800万美元,上季度营业利润为1400万美元。

(异观财经根据搜狐财报数据制图)

连续7个季度盈利,但净利润在下滑。

财报显示,2022年第二季度,归属于搜狐公司的净利润为900万美元,而上年同期净利润为2200万美元,上一季度净利润为300万美元。

不按美国通用会计准则(Non-GAAP),归属于搜狐的净利润为1200万美元,而上年同期净利润为2500万美元,上一季度净利润为900万美元。

对于本季度的业绩表现,搜狐创始人、董事局主席兼首席执行官张朝阳表示,“2022年第二季度,新冠肺炎疫情和相关防控对全国范围内的经济活动产生一定影响。我们积极主动迎接挑战,不断优化产品和技术,探索新的商业化机会。本季度,我们的广告收入达到指导性预期上限,得益于在线游戏业务的稳健表现,集团盈利超出指导性预期。”

搜狐未来还有想象力吗?

曾经的四大门户网站,搜狐已被甩在后面,搜狐的未来还有想象力吗?

在线游戏业务方面,畅游退市前披露的财务数据显示,《天龙八部》(手游+端游)为畅游贡献了一半以上的收入,如今看来搜狐在线游戏业务可以说是在“啃老本”。

网易也是老牌的互联网公司,其收入来源也是重点依赖游戏业务。根据网易2022年第一季度财报披露的数据,网易2022年第一季度的在线游戏服务净收入为27亿美元,可以说搜狐在线游戏收入与网易相比完全不在一个量级,持续“啃老本”的搜狐,在线游戏收入未来恐难有好起色。

品牌广告方面,搜狐品牌广告业务下滑,一定程度上也受到快手、抖音、B站短视频平台冲击。短视频平台庞大的用户群、带有社区属性的短视频平台互动性更强、且用户使用短视频平台的时间越来越长,这些因素无疑在吸引广告主向短视频平台“迁移”。

根据搜狐2021年年报数据显示,搜狐媒体门户广告客户数以及搜狐视频广告客户数均呈现了连续流失的情况。

2021年搜狐媒体门户广告客户数为1117,较2020年的1947减少43%,较2019年的2757减少59%;2021年搜狐视频广告客户数为77,较2020年的106减少27%,较2019年的127减少39%。

(异观财经根据搜狐财报数据制图)

值得一提的是,2022年第二季度,搜狐公司品牌广告业务的GAAP毛利率为4%,而2021年第二季度为27%,2022年第一季度为2%。品牌广告业务的非美国通用会计准则毛利率为4%,而 2021年第二季度为28%,2022年第一季度下降2%。

从品牌广告的毛利率情况来看,搜狐品牌广告业务短期内也不会有太好的发展。

在长视频领域,爱优腾三家在资本的助力下争抢市场份额,如今长视频领域的格局已基本形成,与前三者相比搜狐视频同样缺少“存在感”。

长视频平台盈利难是共识,各大平台都在提“降本增效”,这方面搜狐走在了爱奇艺等长视频平台的前面,较早通过开源节流、降低成本,扭转持续数年的业绩亏损。

2016年底,搜狐放弃高成本的头部影视剧、转而做低成本的自制内容。2019年,搜狐视频以行业五分之一左右的成本制作了爆款自制剧《奈何BOSS要娶我》。经过数年努力,搜狐终于在2020年实现扭亏为盈。

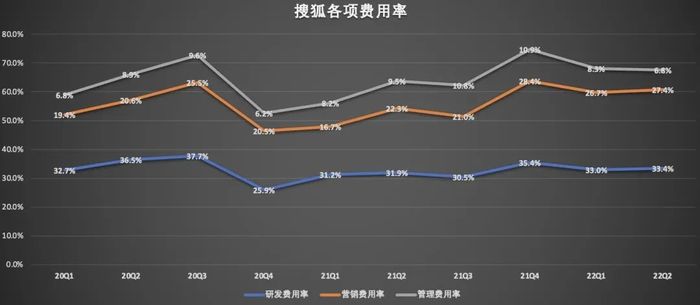

不得不说,搜狐在费用率的控制方面做得还是可以的。

财报显示,搜狐2022年第二季度费用为1.32亿美元,较2021年同期增长1%,与上季度持平;非美国通用会计准则营业费用为1.30亿美元,较2021年同期增长2%,与上季度持平。

(异观财经根据搜狐财报数据制图)

如今长视频平台与短视频平台之间的关系迎来“破冰”,从竞争走向合作共赢。搜狐视频与抖音此前已达成战略合作,快手与乐视达成合作、爱奇艺与抖音于今年7月达成合作。

搜狐视频与爱优腾等头部长视频平台相比,在落后行业头部平台的情况下,搜狐视频在优质版权内容的积累以及资本支持方面,似乎都难找到优势。

评论