文|有数DataVision

何鸿燊曾说过:“华人血液里流着的就是赌性[1]。”

将这份赌性加工成可爱玩偶,再装进盒子,就成了盲盒,价格保底69元,上不封顶。

泡泡玛特的生意能成功,多半得益于盲盒形式将人的赌性放大。尽管它单方面声称自己是一家IP运营公司,但也难掩其靠盲盒来挣钱的本质。

在泡泡玛特最新披露的业绩预告中,公司破天荒地出现了利润下滑,今年可能要比去年同期少赚1.3亿元,约等于少卖900多万个盲盒。

利润大幅下跌的另一面,是以Molly为代表的泡泡玛特潮玩产品在闲鱼暴跌七成。回看当年Molly能卖到数万元的往事,只能说是纯属巧合。

在这个夏天,港股的泡泡玛特,和闲鱼的泡泡玛特,两个泡泡同时碎掉了。

01、Molly之后,再无Molly

看着泡泡玛特欲哭无泪的,除了手里拿着股票的,还有抱着Molly的黄牛们。

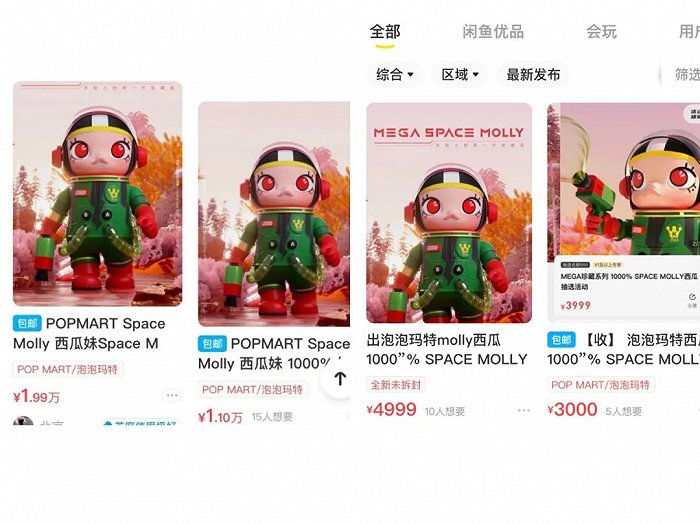

股价脚踝斩不用多说,曾被热炒的Molly MEGA产品的市场价格也在近期出现断崖式下跌——2万的西瓜妹如今3000无人问津。巅峰时期炒至3000元的隐藏款Molly,价格也暴跌了7成多。

2021年8月初次发售即突破万元的MEGA“西瓜”如今价格腰斩

泡泡玛特曾经幻想在Molly热度尚未消退之时,就能捧出下一个接班人。上市之初,给投资人讲的故事也是如此——Molly在2017年收仅4.1万元,到了2020年飙升至3.6亿元,4年翻了8780倍。

然而,潮水退去,投资人翘首以盼的下一个Molly却没能出现。这不禁让人心生疑惑:Molly之于泡泡玛特,是不是一个偶然?

2016年,Molly横空出世,隐藏款玩偶只要59元,但当它被装进盒子,10000个人里就只有69个幸运儿能拥有。于是,它在二级市场被炒到了3000元,一娃难求。

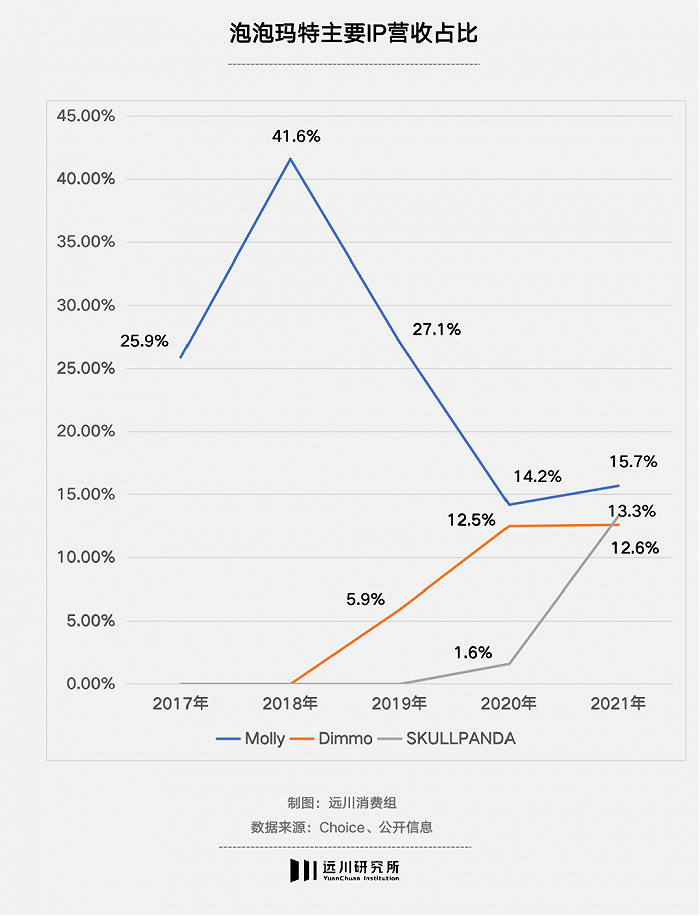

目前,Molly系列仍为泡泡玛特营收占比最大的IP,占比15.7%。在喊了几年“自己是一家IP培养公司”后,到了2021年,Dimoo和SKULLPANDA这两个IP眼看着也快要追平了Molly,分别创下了5.67亿元和5.95亿元的营收,占比12.6%和13.3%。

然而,拆分财报数据来看,不管是Molly,Dimoo还是SKULLPANDA,每一只盲盒都和刚推出时一样“难卖”。

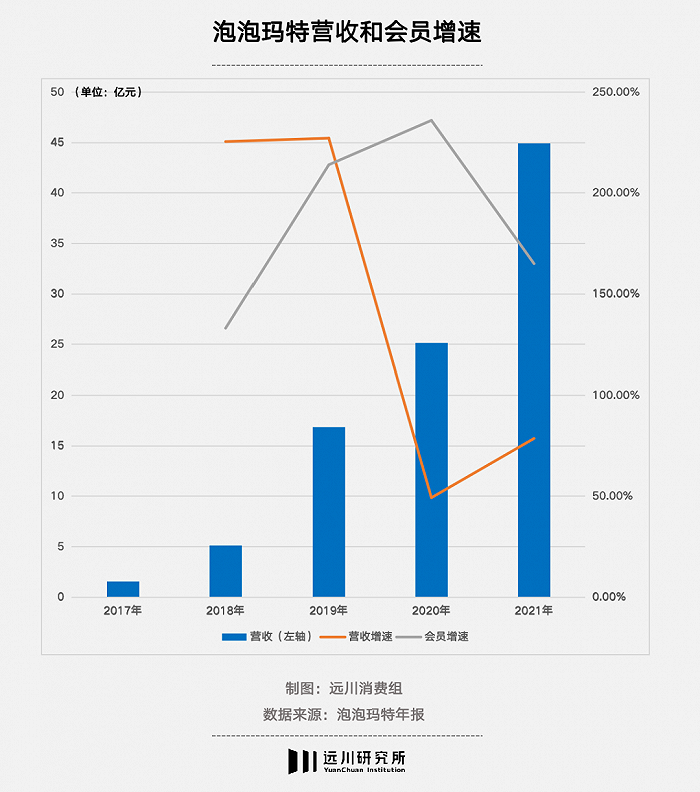

泡泡玛特超过9成的营收都由会员贡献,而在近两年,尽管会员数翻了几番,销售费用多花了近一倍,其营收却只增长了78.7%。

这意味着泡泡玛特的用户价值不断下降,会员难以称得上是“忠诚”。

到了21年底,泡泡玛特遭到点名:“盲盒虽‘盲’,商家不能‘盲’,消费者不能‘盲’”[2]。

本就不忠诚的消费者们选择性复明,一瞬间闲鱼池塘里满是不值钱的Molly。

事已至此,泡泡玛特没能造出另一个Molly是板上钉钉的事实。二级市场的投资者也选择用脚投票,其市值自最高点的1500亿港元一泻千里,如今只剩不到300亿。

曾经Molly的横空出世,教育了市场“什么是盲盒”。如今想来,即便当时盒子里装的是灰太狼,可能效果也差不多。

02、摇晃的基本盘

但泡泡玛特并没有放弃尝试。

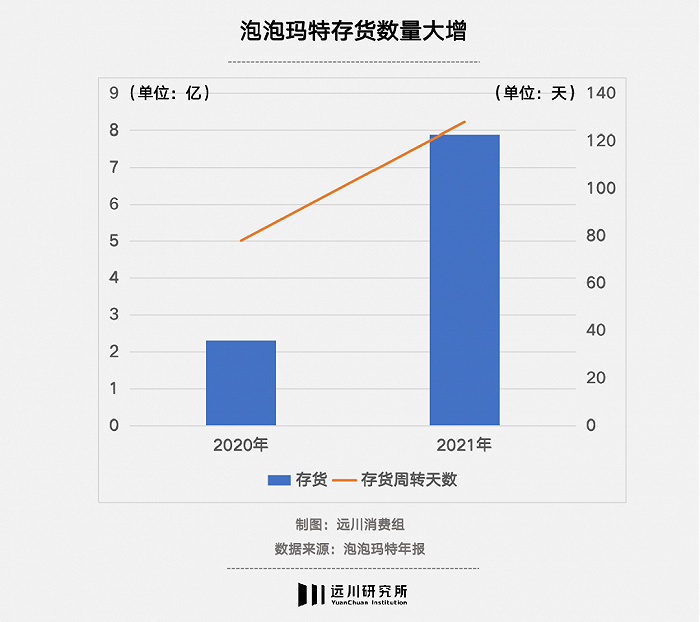

截至2020年上半年[3],泡泡玛特旗下共运营85个IP,包括12个自有IP、22个独家IP和51个非独家IP。而与之相伴的则是2021年泡泡玛特的存货从2.3亿元激增至7.9亿元,翻了两倍不止。同时,库存周转天数也从78天增加至128天。

积压的库存其实就是对于销售的错判,大量培养的新IP并没能实现期望的销量。

在业绩说明会上,泡泡玛特的高层坦言,今年二季度泡泡玛特有相应的清库存动作,“但这也会伤害到IP”。

泡泡玛特创始人王宁曾说:“我们不认为泡泡玛特今天的成绩仅仅是因为盲盒这个载体。泡泡玛特的迅速壮大,核心要素还是IP本身[4]。”

王宁的话应该只说了一半。泡泡玛特坚称自己是一家“IP运营公司”,但泡泡玛特得以迅速壮大的“核心要素”、业务基本盘就是他急于想摘掉的标签——盲盒。

换句话说,泡泡玛特的商业模式核心就在于盲盒,里面装的是什么IP反倒是次要。

王宁的愿景是[5],泡泡玛特会像迪士尼一样坐拥众多超级IP,并有持续孵化IP的能力。其他高层也在不同场合表达过“试与迪士尼比高”的言论,但最近在公开场合,这番话他们都不再提了。

但想要通过“跑量”的方式来试出一个爆款,恐怕很难成为一个真正的IP公司。

隔壁的迪士尼乐园,有没有玲娜贝儿它都是“世界上最快乐的地方”,米老鼠、唐老鸭和漫威超级英雄们就是迪士尼的印钞机,让迪士尼躺赢了大半个世纪。

爆款始终存在着不确定性,从产品研发的试错成本,到供应链和库存的设计,再到最后形成独家壁垒,终究不是一朝一夕能够实现的。

体现在泡泡玛特上,则是它的IP并无内容支撑,这又与迪士尼旗下等IP有了明显的区分。没内涵的Molly无法与消费者产生情感连结,因此也极易被取代。

在近年的二级市场上,与消费者产生极端强烈情感连结的消费品当属NBA球星科比的签名鞋。

在2020年科比不幸罹难后,二级市场的鞋贩子们马不停蹄地将耐克的科比球鞋价格炒到翻了几番,甚至上万,尽管之后价格有所回落,但目前仍维持在价格高位,一鞋难求。

与之相比,Molly的最好结果,可能就是成为商店里一个精美的设计品,成为下一个Bearbrick。

03、从赌石到盲盒:流动的赌局

从另一个维度来看Molly或许也能找到答案,毕竟每一代人都有属于他们的黄花梨木。

上世纪八十年代,在我国的西南边陲小城瑞丽,得益于地理位置与改开政策的东风,大量的翡翠玉石毛料进入到这里[6],由于缅甸加工水平低下,原石(玉石原料)被源源不断运进这座城市,由此赌石风潮逐渐在这里流行了起来。

原石承载着赌石人的暴富梦想,一刀下去,有人梦想成真就有人梦醒时分,暴富的神话时刻在这座城市中刺激着赌石人,“下一块一定行”。

到了2010年,在木材界出现了一块“疯狂的木头”[7],就是海南黄花梨木。

2002年至2010年的8年间,黄花梨木的吨价从2万元涨到800万元,涨了400倍,成功跑赢北京核心区的房价。

木材高昂的市场价格产生了巨额的利润,也催生了人性的贪婪。

不少人前往越南原产地去赌原木,一旦赌中,价格可翻几倍到几十倍,妥妥的新造富神话。后来随着木头的价格越来越高,甚至有人去越南“赌房”——买老式的木制民居,希冀建材中的黄花梨木成分。

和赌石、赌木的心理类似,现代年轻人的原石——盲盒也将人类的赌性体现得更加淋漓尽致。回看泡泡玛特的发家之路,“赌”和“炒作”两件法宝被很好地运用进盲盒生意里。

在盲盒生意里,作为发行商的泡泡玛特和消费者都在赌。

2017至2021四年间,Molly的创造的营收翻了1万倍不止,泡泡玛特必须赌中下一个Molly,才能将盲盒市场的高增长神话延续下去。

潮玩中潜藏着发家致富的机会,让消费者也在赌。赌自己抽的盲盒里面会有珍惜的隐藏款,或是购入的泡泡玛特潮玩价格上涨,有行情“起飞”的那一天。但这和预测股价一样困难,虚无缥缈。

将盲盒生意做好的第二件法宝便是“炒作”,炒作潮玩,本质是在炒作“稀缺性”。但目前泡泡玛特潮玩(以MEGA为代表)普遍呈现出“炒不动”的态势,在黄牛和贩子眼中,“泡泡玛特的潮玩并不是一个有赚头的产品。”

当预期回落,潮玩价格回归人间,其稀缺性自然也站不住脚。

事实上,泡泡玛特的MEGA产品自诞生以来基本以每月一次的频率发售,甚至将盲盒玩法加入到MEGA这种大体潮玩中,也未能拯救其二级市场的价格走势。

国内市场上向来不缺少炒作稀缺性的标的,除了玉石翡翠之外,还有红木;除了木头之外还有藏獒,藏獒之后还有曾央视点过名的天价球鞋,球鞋之后还有今天的盲盒、潮玩,都属于炒作方利用供给侧信息差攫取巨额利润的鲜活案例。

04、尾声

将时间拨回到十年前,当王宁艰难地拿到了创业以来的第一笔投资时,他把自己与投资人麦刚之间的关系比作周杰伦与吴宗宪[8],那时投资人普遍表示看不懂泡泡玛特这个项目。

2020年,泡泡玛特成功在上市,市场对于这个曾经不受投资人待见的项目又表现出了极大的热情,获得超额认购356倍,随后不久被推上市值1500亿港元的巅峰。

如今泡泡玛特的投资人再一次用脚投票表明态度。7月28日盘中泡泡玛特股价报19.04港元/股,刷新历史最低点。

两位明星基金经理的意见也出现了分化。

今年上半年,张坤在易方达亚洲精选中仍持有600万股泡泡玛特在第十大重仓股,如果现在还没出手,亏损超过50%。而萧楠管理的易方达高质量严选则退出了泡泡玛特的前十大股东。

两者选择的不同多少能代表泡泡玛特目前存在的巨大不确定性,但在其他消费行业的龙头企业,海天酱油、贵州茅台的身上却很难看到有这么多“不确定性”。

但永远无法否认,每一代人,都有属于自己的黄花梨木。玩盲盒的90后,也别笑喝茅台的60后“土”。

[1]泡泡玛特招股书、2021年报

[2] 一个赌场叠码仔的澳门往事 ,博客天下

[3] 泡泡玛特融资故事:得到的、错过的,以及得到又错过的,36氪

[4] 人民财评:盲盒不能真盲,"泡泡玛特们"不明白吗,人民网

[5] 成也盲盒败也盲盒,泡泡玛特成不了中国迪士尼,爱范儿

[6] 光Molly去年就卖了4亿多!盲盒第一股泡泡玛特赴港上市,澎湃新闻

[7] 泡泡玛特:搭乘二次元衍生红利,成就 IP 潮玩龙头,广发证券

[8] 一刀穷,一刀富,一刀披麻布,赌石到底有多疯狂,非凡油条

编辑:张泽一

制图:张翰文

责任编辑:周哲浩

研究支持:张泽一

评论