文|港股研究社

进入互联网下半场,电商平台之间的流量竞争已经白热化,为了从平台上吸引到更多流量,商家需要拥有端到端的数字营销方案。

从前期分析用户画像、获客、导流、商品推送,到后期的配送、售后服务,都需要结合用户数据及消费行为习惯、甚至还要考虑到个性化需求,数据和渠道也因此成为竞争的关键要素,这也为营销服务提供商的快速生长提供了土壤。

近日,据金融界消息,因申请材料失效,整合营销解决方案服务提供商多想云第二次向港交所提交招股书。

事实上,这并非多想云第一次向IPO发起冲击,在此次赴港上市之前,多想云曾以厦门多想为主体向创业板发起冲击,但最后因种种原因不被批准,于2021年1月11日正式终止注册进程。

上市之旅可谓是一波三折,如今再度叩响港交所大门,多想云能否受到资本青睐呢?

背靠鸿星尔克有备而来

招股书显示,多想云主要提供整合营销解决方案服务,包括内容营销、SaaS互动营销、数字营销、公关活动策划、媒介广告等营销服务。

2019年至2021年期间,内容营销服务收益在总营收的占比相对较多,分别为63.7%、57.7%、53.2%。占比虽然逐年降低,单项营收却稳步增长。

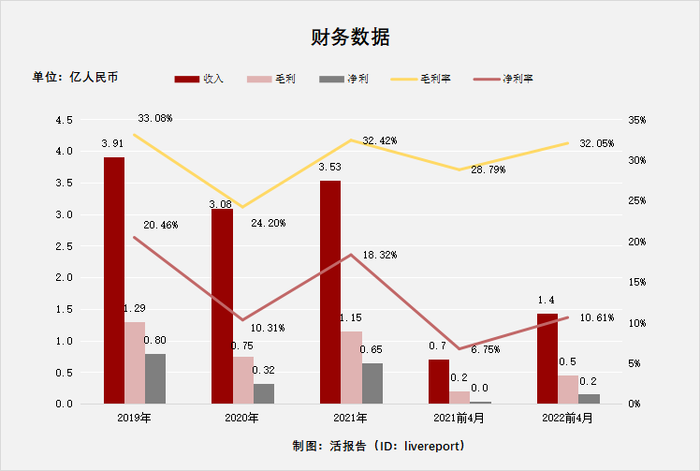

2019年至2021年期间,多想云分别录得营收3.91亿元、3.08亿元、3.53亿元;净利润分别为8002.4万元、3178.4万元、6474.1万元。

整体来看,近三年公司业绩较为稳定,2020年因疫情影响公司业绩受到的负面影响,2021年公司收入和利润回升。

2022年前四个月公司的收入和利润增长亮眼,收入和毛利的增速均超过100%,净利润增速则达到221%。

按2020年的销售收入来看,多想云在营销服务商中要排在50名之外,但多想云却在中国活动内容营销服务市场排名第三,在中国运动赛事内容营销服务市场排名第二。

从业务线来看,多想云的客户一直以快消品和鞋服类企业为主,涉及的客户品牌包括鸿星尔克、ABCKids、韩后、立白、斐乐、金冠、361度、贵人鸟等企业。

图源:多想云招股书

值得注意的是,直通IPO曾报道,多想云的办公地在福建厦门的鸿星尔克大厦,这座大厦的主人正是鸿星尔克董事长吴荣照。虽然在同一栋楼里办公,然而多想云在2018年以前还未与鸿星尔克合作。多想云的营销人员定期拜访该潜在客户,通过宣传和展示多业务类型和营销效果,最终获得了鸿星尔克的认可,多想云与鸿星尔克自 2018 年开始持续合作。

鸿星尔克在既是房东、又是客户的角色中,与多想云的关系持续升温。2021年7月19日,吴荣照以合计1243.95万元的价格,共受让多想云的前运营主体厦门多想互动文化传播股份有限公司101.66万股股份,成为股东。

据多想云最新提交的招股书,在多想云重组后,吴荣照通过Many Idea Wu Rongzhao Limited,持有多想云2.2714%的股份,为第13大股东。

多想云的客户多集中于快消及鞋服行业,一旦合同到期客户选择了其他营销服务商,对多想云的影响较大。另外,透过招股书的其他数据,多想云的表现还是存在一些质疑。

营销服务商们狂奔步伐减速

据中商情报局分析,中国内容营销服务市场于过去五年经历了快速发展时期,市场规模由2017年的804亿元增长至2021年的2209亿元,复合年增长率为29.8%。由于科技的快速发展及消费者对营销信息接受程度的加快,预计2022年中国内容营销服务市场规模将增长至2884亿元。

营销市场疯狂扩张的背后,是营销服务商的一路狂奔。

互联网时代之下,电商商家与营销服务商之间的联结逐渐深化,二者缺一不可。现如今,数字营销能从各种渠道获取信息,过往广告主利用信息不对称做营销方式逐渐消退,消费者的痛点仁者见仁智者见智,打动他们的方式逐渐变得“个性化”和“多样化”。

大数据可以更清晰的勾勒出用户画像,利用大数据形成的用户画像模型,可以圈定精准用户从而进行营销。

当代营销模式借助于营销的全面、高效和精准,更快的触达与自身产品服务适配度更高的消费者,同时也降低了企业的运营推广成本。这是商家“离不开”营销的一种表现。

在市场潜力巨大的当下,不仅有老牌玩家微盟、有赞、汇量科技等玩家的摩拳擦掌,还有一众新势力的虎视眈眈。

随着买量成本的大幅提升,大厂纷纷争抢流量红利,导致流量成本加剧。效果和流量甚嚣尘上的时代,随着品牌的不断入驻,开始把注意力和资源投入到媒体平台上,品牌间的竞争也在加大,当品牌都在为效果、流量拼起投放力度时,实际上是不利于中小品牌的发展,行业的不良发展最终也会反馈在多想云这类营销服务商身上。

一个很明显的例子就是,2019年财报显示,阿里获得营收达到3768.44亿元,有90%以上营收仍然来自广告系统,其中,“直通车”广告收入远远超过了百度。

这也反映出,一旦商家对效果营销的投入减小、或是停止投入,那么流量、效果也会大打折扣,此时传统营销、或是线上营销就要强于新媒体效果营销。这些因素对于多想云来说,都是存在一些考验。

总结

随着互联网的快速发展,内容营销已经成为众品牌发展的一种趋势,市场迅速发展的背后,表明了投资者对这一赛道的看好。

行业红利的加速释放,诸多后来者也有可能在赶来的路上。届时,即使多想云有着先发优势,但新市场和竞争环境也会对其提出更高的要求。

此次多想云冲刺IPO,不仅仅是要守住一方领土,若能深挖客户中长尾需求,提升自身竞争力,或许能获得资本市场的青睐。毕竟,营销的浪潮已经在高涨,谁的竞争壁垒高谁才能有机会笑到最后。

评论