文|独角金融 付影

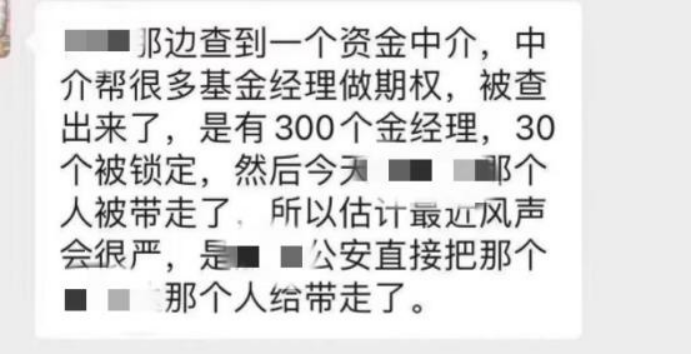

8月8日晚间,多家媒体报道称,一则疑似多位公募基金经理在场外找中介机构做期权交易,被警方带走调查的消息不胫而走。上述消息的最初传言是一位微博用户发出的,他在帖子中称,这起事件涉及300多位基金经理,锁定了30多位,并称“这是公募基金有史以来最大的丑闻”,如果传闻属实,基金经理以个人名义参与场外期权,则涉嫌老鼠仓交易。

截图来源:微博

截至目前,多家头部基金公司人士对此都进行了否认,表示“谣言一张嘴,全靠跑断腿”、“造谣成本太低了”。

随着这起事件热议的,还有8月以来多家基金经理集体离职,包括最为业界关注的易方达基金经理韩阅川,公告显示因个人原因卸任易方达瑞和、裕鑫A等在管的20余只产品。不过,易方达对此暂未做出回应。

有行业人士对财联社分析,此次传出有基金经理参与场外期权交易,并非空穴来风,确有基金经理参与其中并被调查。

场外期权到底是啥、准入门槛有哪些?基金经理开展场外期权如何违规获利?场外期权存在的风险又有哪些?

1、10倍的利益诱惑?

截至目前,公募基金经理参与场外期权交易的事实如何尚未有定论,但场外期权交易却被推到了风口浪尖。

截图来源:网络

期权,包括场内期权和场外期权,场内期权标的目前仅有50ETF以及6个商品期权品种;场外期权标的包括汇率、利率、权益、商品等。

场外期权,是指在非集中性的交易场所进行的非标准化的期权合约,双方通过场外的洽谈后,按照需求自行制定交易的金融衍生品。场外期权的投资门槛较高,参与场外期权交易的交易对手方应当符合《证券期货投资者适当性管理办法》的专业机构投资者。

场外期权交易主要以证券公司为交易商,是证券公司场外衍生品业务的其中一类,另一类则是收益互换。证券公司场外期权业务开展试点是在2012年,也是场外期权业务的重要组成部分。

参与者交易场外期权的目的各有侧重,包括对冲标的的价格风险、投机获利以及套利获利等。其中,证券公司作为交易商,主要为期权市场中的交易者提供买卖单报价,为市场提供流动性。

投资者应当是符合《证券期货投资者适当性管理办法》的专业机构投资者,并满足:法人参与需满足近1年末净资产不低于5000万元、金融资产不低于2000万元,具有3年以上证券、基金、期货等相关投资经验;资管机构代表产品参与需要满足近一年末管理的金融资产规模不低于5亿元,具备2年以上金融产品管理经验等。

并非所有券商都能成为交易商。监管层将证券公司分为一级交易商和二级交易商。一级交易商须最近一年分类评级在A类AA级以上;二级交易商须最近一年分类评级在A类A级以上。根据证券业协会规定,一级交易商可以在沪深证券交易所开展场内个股的风险对冲操作。

二级交易商仅能与一级交易商进行个股对冲交易,不得自行或与一级交易商之外的交易对手开展场内个股对冲交易。

这类业务操作方式以及收益是如何计算的?一位证券公司投资顾问介绍,场外个股期权的杠杆率普遍在10倍左右,以10倍杠杆为例,如果投入10万元,则可以撬动100万的资金。假如买入价格10元,如果标的资产价格涨到11元,则意味着100万涨到110万元,这时候卖出,则相当于收回成本。如果标的资产价格涨到20元,则100万元涨到200万元,相当于10万元的成本赚100万元,去掉成本,净赚90万元。而10元以下的,意味着亏本。

机构普遍认为场外期权是颇具“钱景”的业务。兴业证券非银分析师徐一洲团队在研报中指出,从券商业务条线来看,轻资本业务能够贡献更高ROE(净资产收益率),重资本业务中,信用中介业务收益率较为稳定,自营业务则波动性较强,相比而言,场外衍生品业务能够贡献更高ROE。

值得注意的是,公募基金机构不能参与场外期权,而公募基金经理又是如何开展场外期权违规获利的?财经评论员郭施亮表示,期权本质上是一种选择权,可以建立看涨期权或看跌期权头寸。如果场内预计股票上涨,可以提前买入看涨期权,股票如期上涨,可以收获丰富利润。如果股票不涨反跌,可以卖出看涨期权。

基金经理一旦参与场外期权交易,通过哪些手段能够发现其参与了场外期权?“如果像坊间说基金经理利用白酒抱团拉升,可以建立看涨期权,通过抱团拉升提升看涨期权的赚钱概率”。郭施亮认为,如果监管方面,可以对集中抱团的基金经理账户进行筛查,或者通过其亲戚账户、直系亲属账户筛查,观察基金经理抱团买入前后是否存在资金异常现象。

另一位基金经理向“第一财经”表示:“公募基金不能投场外衍生品,但是场外衍生品挂钩股票的,股票涨衍生品会暴涨,因为它有杠杆,中间就看个人怎么弄了。”

股民也好,基民也罢,基金经理拿投资者的钱去操作场外期权谋取私利,不仅违背了职业操守,也有可能触及刑事犯罪。

根据《中华人民共和国刑法》第一百八十二条规定,通过单独或者合谋、与他人串通等方式操纵证券、期货市场,影响证券、期货交易价格或者证券、期货交易量的,构成操纵证券、期货市场罪。情节严重的,处五年以下有期徒刑或者拘役,并处或者单处罚金;情节特别严重的,处五年以上十年以下有期徒刑,并处罚金。

2、31家券商抢食场外期权万亿“蛋糕”

作为场外期权交易商证券公司,也被广泛关注。

截至8月6日,8家证券公司进入一级交易商名单并参与场外期权业务,包括广发证券、国泰君安、华泰证券、申万宏源、招商证券、中金公司、中信建投以及中信证券;二级交易商的证券公司总计36家,其中31家券商业务状态为“正常”,有5家券商进入过渡期(经评估不符合交易商条件的证券公司,会设置一年过渡期,过渡期结束,仍未符合一级或二级交易商条件的,调出相应级别交易商名单)。

相较于今年5月份的名单,8月份披露的场外期权交易商名单中有两家券商被“踢出”,分别为东北证券和信达证券,两家券商均系二级交易商。

近几年,我国场外期权交易格外火热。

根据中证协披露数据,截至2021年年末,场外衍生品市场存量初始名义本金规模2.01万亿元,其中,场外期权存量名义本金规模9906.5亿元,同比增长39.41%。

2021年场外期权业务净收入排名前20的券商合计收入规模达112亿元,同比增长59.46%。其中,中信证券、申万宏源和华泰证券业务收入较高,分别为19.42、18.91和14.74亿元。从收入增速来看,国联证券和银河证券增速较快,同比增长5802.73%和1947.78%。

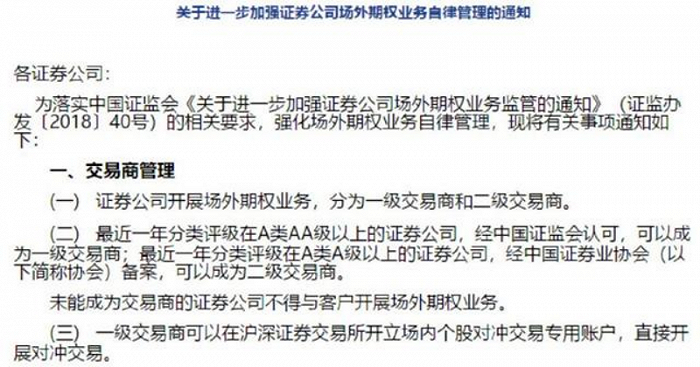

不过,因场外期权业务复杂程度高,自2018年以来,监管层对券商开展该业务的风险也高度重视。

华宝证券分析师程靖斐在向“中新经纬”梳理了场外期权的相关监管政策时称,2018年主要着力于主体监管的体系化,升级完善了场外期权监管体系,2019年则侧重于风险管理公司业务试点指引,规定了开展个股场外衍生品业务的需要具备的条件和需禁止的行为等。2020 年则提升了自律规则层级,优化完善了部分业务标准和业务流程。总体看,截至2021年末,监管体系优化完善,场外期权市场平稳运行,交易规模成倍增长。

兴业证券研报指出,场外衍生品业务作为基于客需的非方向性用表方式,在权益市场震荡过程中,成为头部券商实现盈利可持续性的扩表方式。场外衍生品业务是典型的客需业务,其盈利模式不依赖于市场的上涨,而是通过风险对冲赚取稳定的回报,因此能够成为财务杠杆持续提升而不放大市场风险敞口的路径。

今年6月2 日,证监会罕见披露多份场外期权业务罚单,中信建投、中金公司和华泰证券均领罚,问题主要集中在标的及合约管理、投资者适当性管理、制度和流程不规范等多个层面,这也反映出公司合规管理不到位、内部控制不完善。

你了解场外期权吗?尽管该类业务不允许公募基金经理直接参与,那么是否意味着这类群体与场外期权“无缘”了呢?欢迎留言讨论。

评论