文|金融观察团

历时2年、先后7次更新招股书,思维造物冲刺“知识付费第一股”的征程仍然遗憾落幕。

8月2日,深交所官网对外披露,思维造物向其提交了《撤回首次公开发行股票并在创业板上市申请文件的申请》,IPO状态也在当天正式变更为“终止”。

确切来说,今年已经是思维造物冲刺IPO的第三年。2019年,思维造物计划登陆科创板,但很快在2020年5月选择改道创业板,随后历经7次招股书更新、深交所三次问询,最终在今年8月主动撤回申请,无缘上市。

近些年来,随着“知识付费”的风潮起起落落,罗振宇和他的思维造物发展历程也是一波三折。如今梦碎创业板,更是折射出互联网时代资本市场对“知识付费”的态度变化。

盈利状态不稳定,业务探索屡碰壁

2014年,罗振宇与李天田、吴声三人共同创立了思维造物。作为“知识付费”领域的代表企业,思维造物也很快在2016年崭露头角,借助得到App的发布,推出一系列订阅付费的知识产品,包括线上课程、听书以及电子书等。

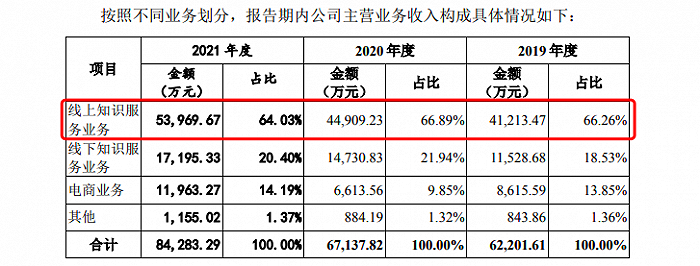

为给得到App增加流量曝光,罗振宇专门将他此前的脱口秀视频节目《罗辑思维》搬至得到App上。得到App也的确不负众望,迅速成长为思维造物的营收主力。招股书显示,2019-2021年,思维造物线上知识服务的营收占比分别高达66.26%、66.89%和64.03%,而这部分业务主要来自于得到App的交付课程、听书及电子书产品。

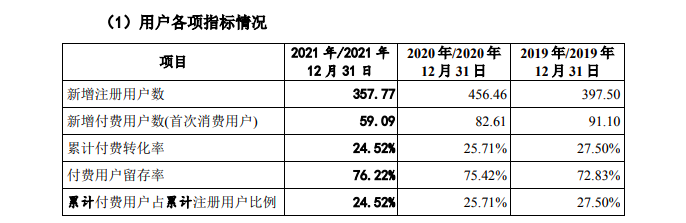

然而,得到App的用户数据增长情况却并不尽如人意。招股书显示,2019-2021年,得到App新增注册用户数量分别为397.5万人、456.46万人和357.77万人,增长态势并不稳定;与此同时,新增付费用户数量则分别为91.1万人、82.61万人和59.09万人,连续三年呈现下滑态势。

公开数据显示,2017年得到App上线一周年之时,软件平均月活还保持着250万以上,到2018年,这一数字已跌落至200万以下,近一年来,更是持续下挫至150万左右。

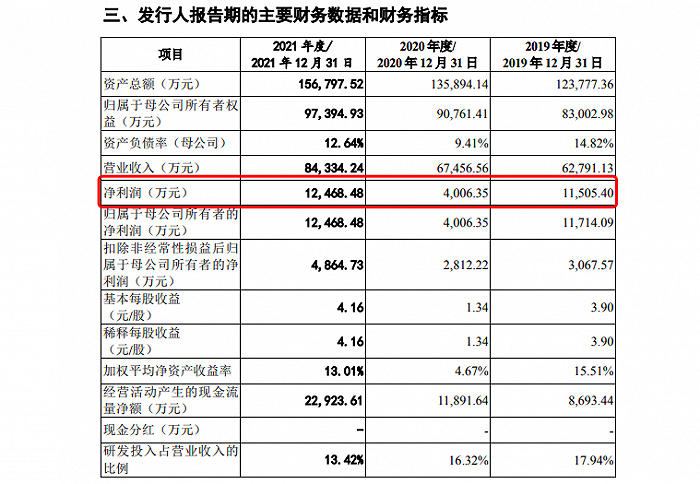

用户数据下滑,又是占据营收三分之二的主力军团,直接导致思维造物财务数据的反复波动。2019-2021年,思维造物三年净利润分别为1.15亿元、4006万元、1.25亿元。

尤其是在疫情发生的第一年2020年,公司为增强用户粘性,在市场推广上深下苦功,推广费用率由2019年的5.52%增长至7.86%。同时,公司还推出免费活动增加曝光,进一步降低了新增用户的付费意愿。

主营业务疲软之下,思维造物开启了新的增长通道——在线教育。招股书中公司也强调自己的定位并非“知识付费”,而是一家从事终身教育服务的企业。2017年8月,思维造物旗下子公司酷得少年正式成立,主要面向5-15岁青少年,提供知识付费、训练营以及直播课三类服务。

然而好景不长,行业很快迎来“双减”政策,酷得少年也未能逃脱“成立即巅峰”的厄运,2019-2021年上半年,酷得少年累计净亏损达到3.7亿元。在深交所三次问询中,酷得少年也屡被提及,其销售或宣传的合规性遭到监管质疑。

为了尽快剥离不良资产并顺利应对监管问询,很快,思维造物通过引入外部资本,不断稀释酷得少年的股权占比。到2021年8月,思维造物手中酷得少年全部股权已顺利完成转让事宜。这也意味着,思维造物的在线教育探索画上句点。

短视频等新兴内容冲击,行业红利损耗殆尽

尽管思维造物在不断拓宽边界,希望寻找到新的业务增长点,但依然难以抵挡大势所趋:“知识付费”赛道风口正在逐渐落幕。

这个2016年才刚刚崛起的新兴赛道,正在用实际行动演绎何为“成也萧何,败也萧何”。人们对知识的渴求造就了知识付费的兴起,也正是对知识的深切渴求,也倒逼内容业态不断迭代。短视频、直播等新业态的诞生,开始逐渐蚕食着知识付费的市场份额。

以短视频为例,这种融合了社交属性、视频拍摄、购物等多功能于一体的平台产品,以时长短、内容集中、表现力强等诸多优势,迅速聚拢了众多用户关注,深入渗透进大众的日常生活之中。数据显示,我国短视频用户规模已由2016年的1.9亿人增至2021年的8.97亿人。

而这种新兴业态不仅成长迅速,其“捞金”能力也首屈一指。以抖音为例,其本身并不赚钱,但通过链接跳转到抖音自身的电商平台,其中的交易中介和广告收入就会悉数纳入平台背后运营商字节跳动囊中。

与”知识付费“相比,短视频、直播等业态能够让消费者第一时间感知到内容价值,例如短视频内容是否引人入胜、直播带货是否物美价廉等。而”知识“提供的价值是否真的有益于消费者,却需要较为漫长的时间考验才能得出结果。

不单单是思维造物,知乎、樊登读书、巴九灵、混沌学园等早期知识付费领域的领跑者,全在这场激战中败下阵来。在“知识付费”的枷锁下,公司只能依靠大众及普通内容创作者间接获利,变现能力与上述平台运营商不可同日而语。

即使是站在行业巅峰的知乎,从2010年正式成立,到2016年正式开启在线广告服务,也在成立六年之后才刚刚寻找到变现途径。一个鲜明的对比是,截至目前,知乎美股市值仅为8.60亿美元,股价较最高点的13.849美元大幅缩水90%至1.32美元。而起步更晚的小红书,在2021年11月进行E轮融资后,市场估值已经飙升至195亿美元。

此外,思维造物、知乎等早期入场者一直被外界质疑在“贩卖焦虑”。知名媒体人许知远曾这样形容罗振宇:“将知识装在胶囊里并喂大家吃下去。”谁要是不吃,似乎就会被时代所抛弃。然而随着社会节奏不断加快,愿意为”知识付费“买单的消费群体开始面临更多职场和生存压力。这样的付费形式如果仅仅是对开阔视野有益,远远不如回归到实质价值的产品更令人乐于买单。

过度依赖个人IP,“价值”创造后继乏力

就在“贩卖焦虑”难题无解的同时,“知识付费”行业的又一弊端正在浮出水面:过度依赖个人IP。知识付费界的四大天王:罗振宇、吴晓波、樊登、李善友,其背后的思维造物、巴九灵、樊登读书、混沌学园四家公司,至今未有成功登陆资本市场的案例。

巴九灵15亿元“卖身”筹谋上市未果、樊登读书开启线上、线下同步阅读新模式、混沌学园逐渐退出网络流量高地、思维造物历时两年最终无缘IPO……昔日的四大天王,如今已经各自散落在天涯。

2019年,吴晓波背后的巴九灵拟借壳上市冲刺A股,深交所发下问询函,质疑“吴晓波个人IP证券化”问题,担心个人IP与公司的深度捆绑,会对公司经营造成负面影响。巴九灵最终梦碎IPO,截至目前,吴晓波微博账号与微信公众号均处于禁言和无法更新状态,侧面印证了监管机构的担忧并非空穴来风。

从IP层面来看,罗振宇背后的思维造物也面临着相同的困境。公司在招股书中直言,罗振宇作为公司的创始人及董事长,同时也是跨年演讲活动中的唯一主讲人、启发俱乐部主讲人。虽然相关内容是公司课程研发团队共同创作而成,但在宣传及活动组织上仍对罗振宇存在一定的依赖。若罗振宇缺席前面提到的活动,或对公司业务的开展造成一定影响。

2022跨年演讲中,罗振宇面对12000个空旷座位独自演讲数小时,这场寄托线下知识业务大半营收来源的跨年演讲,最终因疫情原因被迫全数退票。在深交所第三次问询函的回复中我们发现,这场孤独的跨年演讲对公司造成的损失大约在千万级别,包括800多万元的门票费及200万元的广告费用。

除罗振宇外,思维造物对于知名学者的依赖程度也十分严重。2018-2021年上半年,公司前十大课程收入占据线上知识服务收入比例分别为36.86%、22.16%、18.58%和19.79%。这意味着与大V们的合作一旦出现变化,势必会影响到平台业务的发展。

值得一提的是,消费者之所以愿意为知识付费,更多是仰赖于内容输出者的价值贡献,也就是说,输出者在哪里,哪里就会产生价值。而与娱乐大V不同,在垂直知识领域的大V培养同样是个高难度挑战,毕竟好看的皮囊千篇一律、有趣的灵魂却是万里挑一。

想要推出一个在专业领域掌握足够知识储备,又能将其转化为有价值的内容输出者,并不是一件易事。这也是思维造物在短短几年时间里将签约作者由数十人提升至上百人,但人们仍然只记住了罗振宇、薛兆丰一样,思维造物正在陷入后继乏力的怪圈之中。

在知识付费兴起的2016年,思维造物、知乎、喜马拉雅等玩家纷纷入场,其投资人中也涌现出红杉、高盛、顺为、腾讯等明星机构,风光一时无两。

然而随着企业逐渐进入成长天花板,资本市场也开始趋于冷静。据不完全数据统计,2017年,有关知识付费的投资事件达到52起,2018年这一数字降至41起,到2019年已经仅有不到10起。

有关知识付费的光环正在逐渐褪色,市场逐渐被短视频、直播带货等新兴业态入侵,资本市场的阵风刮过,只留下当年的无限传说。

“公司的目标永远不是上市,而是为用户持续创造价值。”罗振宇在思维造物IPO折戟后如是说。然而铁一般的事实证明,无法通过证监会审查的企业,必然存在着不可忽视的重大缺陷。当资本追捧的热潮褪去,谁在创造价值,谁又在收割韭菜,结局已经一目了然。

评论