文|智驾网 王硕奇

关于2023年新能源汽车补贴是否延续的争论尚未有定论,关于新能源汽车征收购置税的传闻突起。

这一声音来自乘联会。

其原因是新能源汽车的高增长引发汽车相关税收税基下降。

8月9日,乘联会发布了2022年7月份全国乘用车市场分析。

7月乘用车市场零售达到181.8万辆,同比增长20.4%,是以往10年的次高增速;7月零售环比下降6.5%,环比增速处于近10年同期历史第3高位。

1-7月累计零售1107.9万辆,同比下降3.5%,同比减少41万辆。

相比而言,新能源继续承担提振信心的作用。

7月新能源乘用车批发销量达到56.4万辆,同比增长123.7%,环比下降1.1%,在燃油汽车购税减半政策压力下,新能源汽车不仅没有受到影响,环比改善超过预期。

1-7月新能源乘用车批发303万辆,同比增长123%。

7月新能源乘用车零售销量达到48.6万辆,同比增长117.3%,环比下降8.5%。1-7月新能源乘用车国内零售273.3万辆,同比增长121.5%。

乘联会表示,新能源车市场方面,供给改善叠加油价上浮预期带来市场火爆,油价上涨而电价锁定,带动电动车订单表现火爆。7月的新能源车与传统燃油车环比走势都受到政策推动明显。各地出台鼓励消费政策力度大,客户订单饱满改变了淡季规律,进一步拉动7月车市火爆。

01 燃油车与新能源汽车销量此消彼涨引发税收下降

不过面临燃油车与新能源汽车此消彼涨态势,正在引发蝴蝶效应,即相对财政而言,意味着税收的总盘子在下降。

对此,乘联会指出,在燃油车税收减少后,对电动车的购买和使用阶段,乃至报废环节的征税是必然趋势。

据分析,目前传统燃油车的车量购置税为10%,按发动机排量征收最高40%的消费税,按成品油每升征收1.52元的成品油消费税和其他正常税收。

附加在燃油车上的税种和额度远高于新能源汽车,其中最直接的差异即是新能源汽车多年来一直免征购置税。

而未来燃油车保有量一旦剧烈萎缩后,乘联会指出,国家税收的缺口仍将需要电动车税收体系的支撑。

不过,今天是否到了需要在新能源汽车上增加税种,却并未真正提到议事日程上来,而且是否一定由新能源汽车补缺燃油车销量下滑引发的税收减少,争议更大。

而就在上个月底,国家明确了延续免征新能源汽车购置税政策。这是我国第三次对免征新能源汽车购置税政策进行延长。

此前两次政策延期的有效期分别为3年、2年,此次政策延长至何时尚未明确,但是对于新能源汽车产业上下来说确实起到了定心丸的作用。

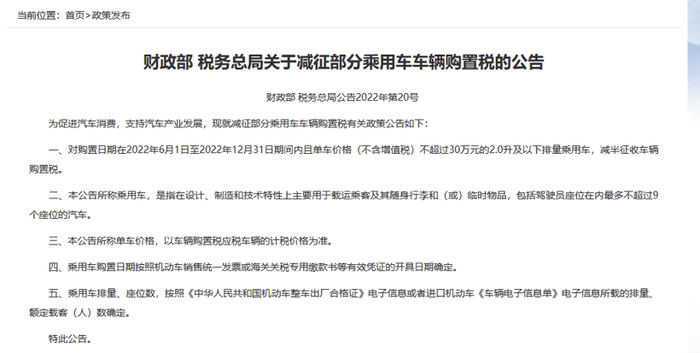

根据《财政部 税务总局 工业和信息化部关于新能源汽车免征车辆购置税有关政策的公告》(财政部公告2020年第21号),自2021年1月1日至2022年12月31日,对购置的新能源汽车免征车辆购置税。免征车辆购置税的新能源汽车是指纯电动汽车、插电式混合动力(含增程式)汽车、燃料电池汽车。

在更早前5月31日,财务部和税务总局发布联合公告,对购置日期在今年6月1日至12月31日期间内,单车价格不超过30万元的2.0升及以下排量的乘用车减半征收购置税,减征税额达600亿元。

此次乘联会发声对于新能源汽车在多个环节征税、加税,无疑给刚刚正处在上升期的新能源汽车增添了不安,它意味着新能源汽车价格的上张,用车成本的增加。

无独有偶,同样在8月9日,美国参议院通过了一项具有里程碑意义的税收、气候和医疗保健法案,即《降低通货膨胀法》(Inflation Reduction Act)。该法案批准约3,740亿美元用于气候和能源支出,并且调整了电动汽车税收抵免政策。

具体来看,新法案:调整可获税收抵免的范围。这一抵免不再是仅仅针对“插电式电动汽车(plug-in electric vehicle)”,而是针对“清洁汽车(clean vehicle)”。

对于该法案,汽车制造商表达了担忧,并希望能够修改法案。

代表通用汽车、丰田汽车、大众汽车等公司的美国汽车创新联盟( Alliance for Automotive Innovation)的首席执行官John Bozzella评论称,“不幸的是,电动汽车税收抵免新政将使大多数车型立即失去享受抵免的资格”,并称该法案“也将危及我们到2030年实现40% -50%电动汽车销量的目标”。

而中美两国对于税法在同一天产生不同的取向,也说明两国目前所经历的阶段各不相同。

但似乎预示着对新能源汽车在财政上、税收上的各种支持终有退出的时候。

中国新能源汽车的增长和占有率都远远高于美国,另外中国的充电桩等基础设施建设也远远高于美国,因此中国的购置税补贴没有针对油电混动的车型。

02 免税一直是新能源汽车竞争的巨大推动力

早在2014年的9月1日,工信部和国家税务总局发布了《免征车辆购置税的新能源汽车车型目录(第一批)》,消费者在购买《目录》中的车型将免征车辆购置税。

据乘联会数据,2014年上半年新能源汽车销量为2.04万,到了下半年这个销量数字变成了5.42万辆,可见政策对于终端市场的推动作用。

2017年,相关部门发布《关于继续执行的车辆购置税优惠政策的公告》,将该政策延续至2020年末,而在2020年3月,新能源汽车免征购置税的政策再次被延长到2022年底,而随着此次国常会再次提出延续免征新能源车购置税的政策,消费者将继续在购买新能源车时得到实惠。

目前,我国车辆购置税的计算公式为:10%*[发票价/(1+增值税率13%)],4S店一般提供给消费者的快捷计算方式为:车辆发票价/11.3,以购买一辆开票价格15万元的新能源车为例,免征的购置税约为13274.34元。

2021年,我国新能源汽车年销量已经超过350万辆,成为全球最大的新能源车市场,近期相关部门推出的一系列政策,成为助力汽车市场增长的重要手段。

而对于2022年,乘联会方面认为,按照乘联会数据1-6月新能源乘用车批发246.6万辆,同比增长122.8%。随着7月的新能源乘用车厂商批发销量56.4万辆,增长123.7%的增速不减。2022年中国新能源车总体进度已经超过乘联会去年末550万辆乘用车的预测,因此谨慎看,目前需要调高新能源乘用车预测50万辆到600万辆,四季度初仍可能调高预测。

因此从首批免税开始,我国的新能源车销量一直在大幅度增加,在这其中新能源能源车产品力的增强自然功不可没,但政策性的引导也占据十分重要的位置。

03 征税的理由成立吗?

按照乘联会的理由,燃油车税收减少后,电动车的购买和使用阶段,乃至报废环节的征税是必然趋势。

也就是说乘联会认为,充电的电费中得加税、购买需要购置税,报废的环节要征收电池污染税。

按照目前充电桩充电服务费的一般纳税人增值税税率13%,小规模纳税人为3%,现阶段执行1%的税率。用充电桩等充电设备为电动汽车(电动自行车等电动交通工具)提供的充电服务,实质属于销售电力的行为,按销售货物的适用税率计税。

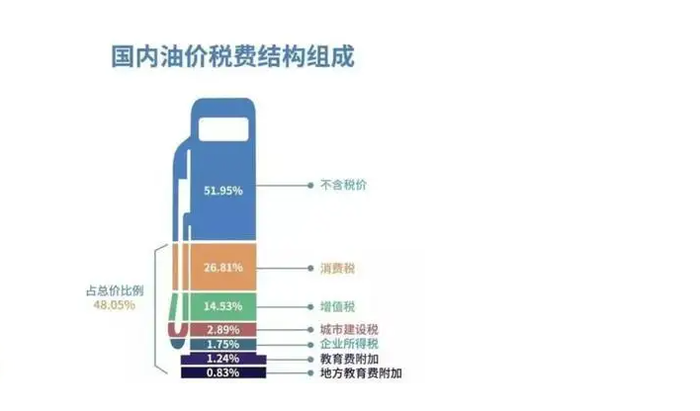

而我们每加的1L汽油中,有26.8%的消费税,14.5%的增值税,2.9%的城建税,1.8%的企业所得税,1.2%的教育附加税,0.8%的地方教育附加税,税费合计约48%。

因此充电环节除了增值税其他的税目前还没有,如果未来燃油消耗大面积减少,城建和教育收入也会大规模减少。

报废环节就牵扯到电池的回收利用了,不过在当前储能火爆的前提下,电池回收的价值应该远远大于回收的成本,这部分费用不应该收。

因此对于税收空缺的问题,使用过程中收取倒也合理,不过在目前的情况下,还是要慎重。

在当下,很大一部分电动车依然属于城市中便宜的代步工具,经济型至关重要,而城市中动辄2元一度的充电成本还不如油电混动车型,因此电动车使用过程的收税时机还为时过早。

而至于购置税,我想征收的平衡点应该在电动车的使用便利程度和油车平分秋色的时候,那时候电和油才显得没那么重要。

另外一个问题,即卖新能源汽车赚不赚钱?

不久前,广汽集团董事长曾庆洪表示,广汽一直为宁德时代打工,而宁德时代也对外喊冤。

似乎新能源汽车的利润都被锂矿、钴矿赚去了。

但这场争论至少说明,新能源汽车的销量虽然在暴涨,但是否已经形成了成熟、稳定的产业链尚待观察。

电动车在中国发展的如此迅速,离不开政策的支持,目前新能源车虽然体量起来了,但在所有的汽车销量中占比仍然没有超过20%,未来仍需要政策引导和高速增长,目前阶段提加税,确实为时过早了。

让新能源汽车再飞一会儿。

评论