文|翠鸟资本

万里股份(600847.SH)的资产重组运作,引来各方质疑。

当下,新能源赛道代表着A股最火的投资机会,投资者若能买对公司,大概率能收获高额收益。

这场投资热潮之中,更有上市公司抓住机会,在投资者情绪高涨之时,进行资本运作。

而万里股份的资本大戏似乎有所不同,它存在以股权代持、与转让方存在潜在利益安排的嫌疑。

“蹭”到宁王

万里股份所处行业为铅酸蓄电池行业,旗下主要产品属于起动启停电池领域。

公司与万亿市值巨头宁德时代均处于新能源赛道,而此次资本运作与后者也有着千丝万缕的联系。

近期,公司披露一份资产重组的公告,具体交易细节如下:

万里股份拟将其持有的万里电源100%股权即置出资产,与交易对方合计持有的特瑞电池48.15%股权即置入资产的等值部分进行置换;

交易对方包括:重庆同正实业有限公司及邱晓微、邱晓兰等19名自然人;

拟向不超过35名特定投资者非公开发行股份募集配套资金不超过1.5亿元,募集配套资金总额不超过本次交易中发行股份购买资产交易价格的100%。

上述提及的置入资产作价为11.8亿元,置出资产的交易作价为7.35亿元,针对置入资产和置出资产的差额部分(即4.45亿元),由上市公司发行股份向全体交易对方购买。

作为置入资产的特瑞电池,成立于2007年1月,于2021年成为宁德时代的供货商。

交易公告披露:2021年特瑞电池引入宁德时代作为战略客户并开始批量供货,客户的集中度快速提升,宁德时代为特瑞电池2021年、2022年1-4月第一大客户。

退休人士“潜伏其中”

而纵观这场资产运作,万里股份的交易对手方身份有不少疑点。

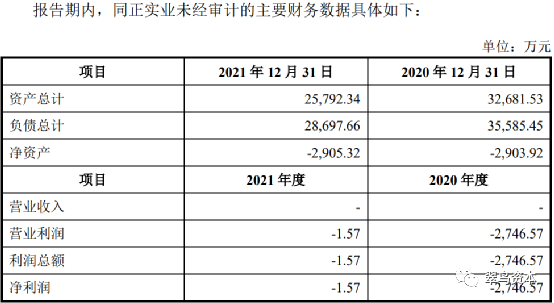

我们看具体细节:交易对手方(持有特瑞电池的股东)包括一家机构投资人同正实业,以及19位自然人股东。

公告显示:同正实业为控股型企业,主要经营对外投资业务。

该公司未经审计的主要财务数据显示,2021年的净利润亏损1.57万元,近两年净资产均为负值。

同正实业对外投资的公司包括:四川省中诚兴农药业有限公司、惠州市纬世新能源有限公司、成都力盛冶金有限公司和上海力声特医学科技有限公司。可以看出,这家机构投资者投资范围覆盖农药、新能源、冶金和医药赛道。

而诡异的是,交易对方方中有多位自然人,处于退休状态。

19位自然人投资者中,有六位处于退休状态,另有多位自然人属于“自由职业者”。

上交所也注意到了这个问题,在问询函中直接提及,本次交易对象中除同正实业、邱晓微、邱晓兰外,其余17名自然人股东部分系已退休或自由职业者。

可以看出,交易对手方的身份问题引起了监管层的注意。

此外,还有一个更为微妙的细节需要注意:前期特瑞电池股权转让及增资过程中存在转让价格显著低于市场价、资金来源于邱晓微(特瑞电池法定代表人)等人借款。

其中,借款的细节颇为有趣。

2017年2月,特瑞电池完成第三次股权转让,股东数量增至20个,自然人股东达到19个。彼时,股份转让系特瑞电池实施的员工股权激励,受让方支付转让价款的资金来源于邱晓微的借款。

同时,股权受让方自签署《股权转让协议》之日起已在特瑞电池工作满5年,无需再向邱晓微偿还借款。

换言之,万里股份在接下特瑞电池股权之前,也就是五年前,特瑞电池经历了一次“免费”的股权受让,邱晓微为扩大股东阵容担任了“出资人”。

关联股东的利益链

作为置入资产的特瑞电池,2007年成立,当时出资情况为南方同正、许文湘共计出资1000万元设立特瑞有限(前身名字),其中南方同正以货币出资750万元,出资比例为75%。

来看南方同正的另一个身份:南方同正持有万里股份6.57%股权,系万里股份关联方。

再来看另一段关系:本次重组的交易对方同正实业、邱晓微、邱晓兰与南方同正构成一致行动人关系,系万里股份关联方。

值得注意的是,2018年8月万里股份控制权发生变更,控股股东由南方同正变更为家天下。

如此交织关系背后,自然产生如下疑问:万里股份的股东南方同正在这场交易中,扮演了什么角色,是否想通过这次交易获得上市公司控制权,整个交易的资金来源是什么?

更为重要的是,上述多位退休的自然人参股的特瑞电池的股权是否是真实持有,是否存在股权代持行为?

万里股份此次资产重组的草案显示,本次交易以收益法评估结果作为特瑞电池定价依据,特瑞电池100%股权的评估值为24.7亿元,评估增值率为627.9%,显著高于资产基础法评估值6.3亿元。

在两种评估方法存在较大差异的情况下,万里股份最终选择评估结果更高的收益法作为定价依据的理由又是什么呢?这是否有利于保护上市公司及股东利益?

这一切都需要厘清。

评论