文|偲睿洞察 寇敏

编辑|Emma

8月6日消息,亚马逊与美国机器人公司iRobot联合宣布,双方已经达成最终协议,亚马逊将以61美元/股的价格现金收购iRobot,交易总额约为17亿美元,包括iRobot的净债务。

(iRobot 公告)

亚马逊设备部门高级副总裁戴夫·林普(Dave Limp)表示,多年来,iRobot团队已经证明,它有能力用令人难以置信的实用和创造性产品来重塑人们的清洁方式。客户喜欢iRobot产品,我们很高兴能与iRobot团队合作。

而iRobot则表示,通过加入亚马逊大家庭,iRobot将有能力在亚马逊资源和技术的帮助下加速业务发展,并获取更多用户。

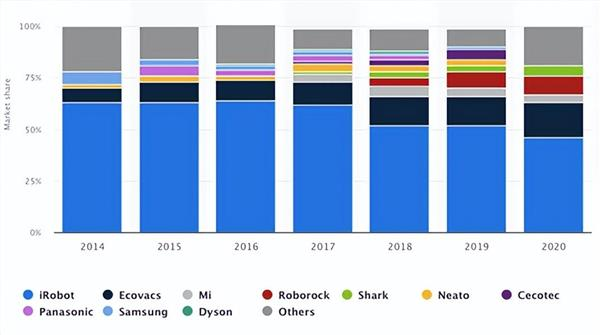

作为全球市值最高的科技巨头,亚马逊从未停止在物联网方面的探索,而iRobot作为全球扫地机器人先驱,尽管在科沃斯、石头科技等国内企业的强势出击下,市场表现逐渐不那么尽如人意,但依旧保持全球市占第一,此次抱上亚马逊的大腿,或许会有新的转机。

(全球扫地机器人市场份额 图源:证券之星)

强强联手,竞品的神经率先被惊动起来。开源证券第一时间力挺石头科技,表示“亚马逊收购扫地机龙头iRobot,预计对公司影响有限,维持‘买入’评级”。

众多热议背后,亚马逊收购iRobot意欲为何?IRobot此次卖身又可以得到些什么?亚马逊收购iRobot 又会对国内扫地机器人厂商带来哪些影响,程度几何?我们一一探究。

01 亚马逊:一劳多益的收购

互联网的本质在于“效率”。亚马逊此次收益完美展现了科技巨头的“效率”。

第一大益处在于,弥补智能家居版图。

智能家居的风从上世纪80年代开始吹起,直到2014年,亚马逊发布Echo音箱,用简单的语音指挥实现了打电话、订闹钟、查天气等功能,也让人们看到了智能家居的希望。

这之后,“入口论”甚嚣尘上,智能音箱被一顿爆炒,国外谷歌、苹果,国内百度、小米、阿里等企业也纷纷布局智能音箱行业,谁都不想输在起跑线上。

而亚马逊作为智能音箱的先行者,直到今天也牢牢守住全球市占率第一的位置,Strategy Analytics最新数据,2022Q1 亚马逊智能音箱以28.2%的市占率位居第一,远高出第二名谷歌11个点。

除了智能音箱,亚马逊还在智能家居上全面出击,充分发挥出“有条件就利用条件,没有条件就创造条件”的精神:

首先用操作系统“控制”智能家居。

2015下半年,亚马逊率先发布 IoT平台,依托全球第一云计算,重点在三个方面发力:设备软件+连接和控制服务+分析服务。

(Amazon IOT服务 数据来源:亚马逊官网,偲睿咨询整理绘制)

有了操作系统,做智能家居硬件成了顺理成章的事。

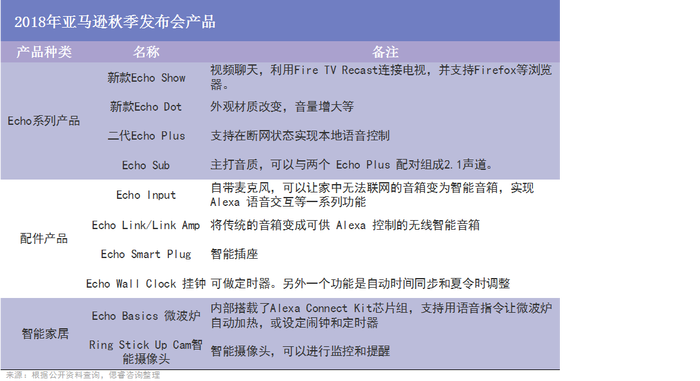

有钱的亚马逊两手都抓:一方面,“买买买”,先后收购了Blink(典型产品:以电池供电的网络摄像头和智能门铃)、Ring(典型产品:配备摄像头的智能Wi-Fi门铃)等一系列智能硬件厂商;另一方面,亲自下场打造硬件单品,如2018年10月的发布会上,亚马逊一口气推出了11件智能硬件,包括4款Echo系列产品、5款配件产品以及2款智能家居产品。

最后,联合一众巨头推动智能家居标准,做大智能家居蛋糕。

要打破智能家居各自为营的僵局,统一标准成为必须——2021年5月,亚马逊、谷歌、苹果、华为等巨头联手推进智能家居新的连接标准——Matter,提供一种基于IP的统一连接协议,让智能家居的连接更加顺畅的交互,不再成为问题。

占据入口、自研操作系统、硬件、统一标准……万事俱备之下,亚马逊收购iRobot,扩大智能硬件生态,更像是顺其自然的事情。何况,iRobot 也是一个很好的标的:曾引领扫地机器人商业化,在市场依旧有一席之地。

第二大益处,技术迁移,将iRobot相关技术迁移到电商仓储物流业务,及家用机器人业务。

作为全球扫地机器人行业的开创者,iRobot是由MIT科学家创立的机器人公司,即美国国家队,最早为军工机器人服务,也曾设计开发了火星漫游者太空机器人,帮助人类探索未知世界。

而亚马逊正是看中了iRobot在机器人产业上的优势。

事实上,为了降低人工成本,亚马逊近年来没少想办法,包括但不限于:

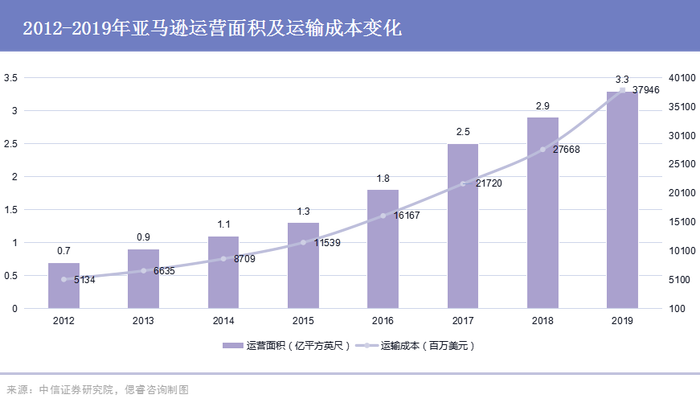

运营成本持续增加下,亚马逊积极发展智慧物流,布局任何可能与智慧物流搭边的业务,翻看亚马逊的智慧物流版图,可以说,天上飞的、地上跑的,亚马逊统统都有。

(亚马逊智慧物流布局 数据来源:公开资料,偲睿咨询整理绘制)

甚至,曾经收购的智能门铃公司Ring、Blink,其业务技术也被亚马逊搭载在智慧物流上。

2017年,亚马逊推出 Amazon Key,旨在为 Prime 会员提供“送货进门”的全新服务,而为了保证会员家庭财产安全以及获取信任,亚马逊在三个月内收购了Ring、Blink两家公司,结合其低功耗芯片、动作感应功能(捕捉配送员动作)以及连接家庭 WiFi 网络,传输双向视频和音频到用户等功能,进一步完善亚马逊到家物流。

截止今天,亚马逊已经成为全球最大的机器人使用主体之一,在全球已部署机器人达52万台。

而据亚马逊首席财务官Brian Olslavsky在财报会议上的讲话,估计今年约有40%的资金用于提升仓储容量和运输效率。随后,外媒报道,亚马逊计划在2022年再开设250个不同规模的物流基础设施。

仓储物流需求的进一步扩大,表明亚马逊在机器人领域的布局会更加用力,而iRobot扫地机器人的技术也将对此形成补充。

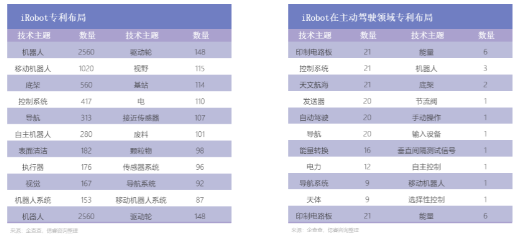

无论是iRobot扫地机器人本身所搭载并成熟应用的视觉导航路线,还是,其在智能驾驶方面,传感器、自主控制等领域的专利,都将为亚马逊的机器人版图助一臂之力。

在家用机器人方面,iRobot也将是得力助手。

2021年9月,Matter协议发布后,亚马逊推出了一系列智能家居设备,其中,筹备了5年的智能家庭机器人Astro终于落地,是机器人的重要一环,也是智能家居的关键。

不过遗憾的是,目前Astro仅可以进行语音交互、音乐播放、视频通话、等类似智能音箱的功能,以及,充当一个小搬运工,即通过自带的可拆卸的小储物箱+视觉传感器,将一些小物件送达至家中指定的某个人,但是Astro没有手臂,无法自动抓取放置,总之,还是低级的智能。

从功能方面说,假设将扫地机器人的功能一并纳入Astro,那Astro进入千家万户似乎又多了更多可能;同时,对于依靠视觉路线移动的Astro来说,iRobot的技术以及长期运行积累的空间数据也很有价值。

无论是作为智能家居硬件版图的补充,还是对亚马逊物流、家用机器人方面的技术助力,妙就妙在,这两点的最终落点都在TO C上。它将进一步加深了亚马逊与消费者之间的联系,要知道,巨头之所以为巨头,就是因为它的技术真正到了普惠大众的层面。

总得来说,亚马逊收购iRobot,一桩一劳多益的生意。

02 iRobot:不得已的“卖身”

“不得不”,成为iRobot卖身的主题词。

首先,要肯定的是iRobot在扫地机器人行业的成就,当然也是基于一定的技术和市场优势才会被亚马逊看中:

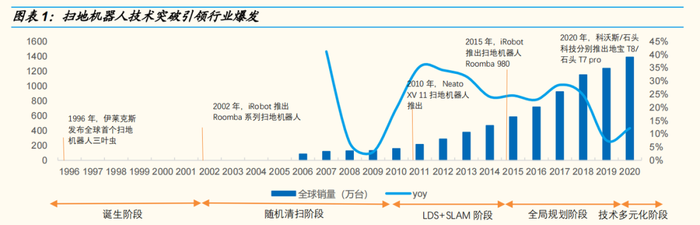

曾引领扫地机器人行业发展:2002年,iRobot推出第一款扫地机器人,应用“三段式清扫结构”,将整个扫地机器人带入商业化阶段。

(图源:国金证券 《三个维度看石头科技全球竞争力》)

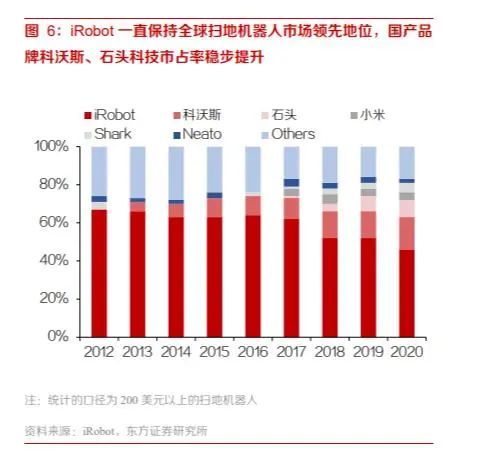

市场份额上:引领行业后,iRobot一跃成为全球扫地机器人龙头,截止目前,仍稳居扫地机器人全球市占率第一的宝座。

然而,从市占率变化中,我们也可以明显地看到iRobot正在以不可阻挡的趋势被科沃斯、石头科技等新兴势力冲击。

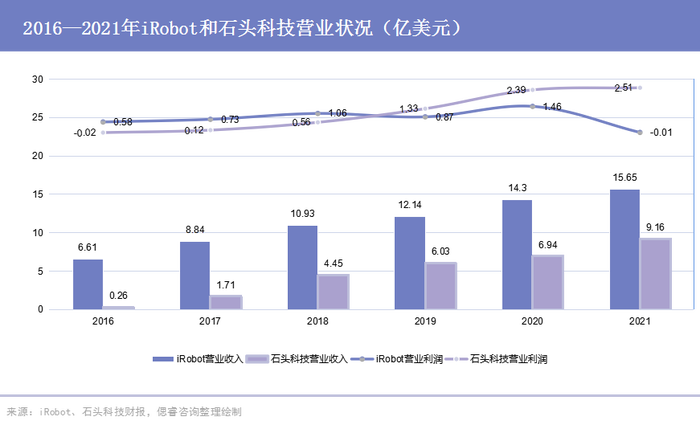

翻看iRobo历年财报,以国内扫地机器人龙头之一,同时主攻海外市场的石头科技作为对比来看。iRobot确实经营状况不佳:

利润端看,增收不增利,甚至到2021年,营业利润出现负增长。

而对比后起之秀石头科技,营收从2016年的0.26亿美元飙升至2021年的9.16亿美元,从营收不足iRobot的5%到58%,增速惊人;营业利润上,从负增收到2.51亿美元营收,利润率高达35.6%。

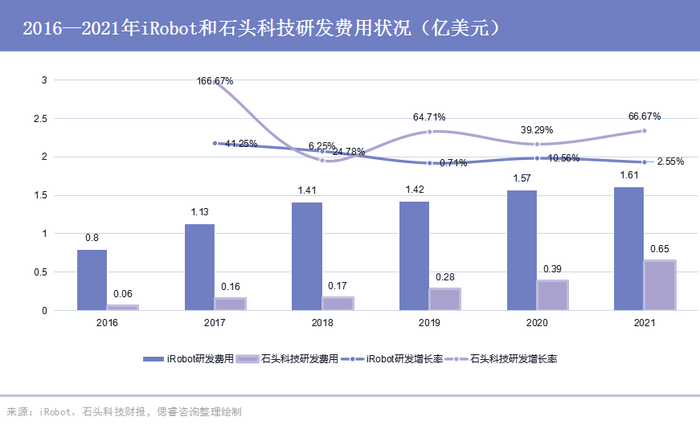

追溯到费用端,iRobot销售和研发费用也远高于石头科技,以2021年数据为例,iRobot销售及研发费用共计11.76亿美元,而石头科技仅2.04亿。

同时,值得关注的是,在iRobot高额的支出中,研发费用增速较缓:2017~2021年,研发费用增长率最高为41.25%,截止2021年,增长率已减少至2.55%,而石头科技这边,近三年增长率一直保持在较高水平。

市场份额下降、增收不增利、高支出等现状,以及其2022Q2 财报中透露的“公司正在采取裁员(10%)等降本措施”,都表明iRobot进入了经营困难期,其最首要的需求就是“资本输血”。而亚马逊此次收购iRobot支付的17亿美元“全现金”,足以将iRobot从缺钱的泥淖中解救出来。

解决资金之后,亚马逊又可以为iRobot 赋能多少呢?回答这个问题之前,我们不妨先思考另一个问题:iRobot竞争力下滑的根源在哪?

一言以蔽之,产品力不足。具体体现在以下几个方面:

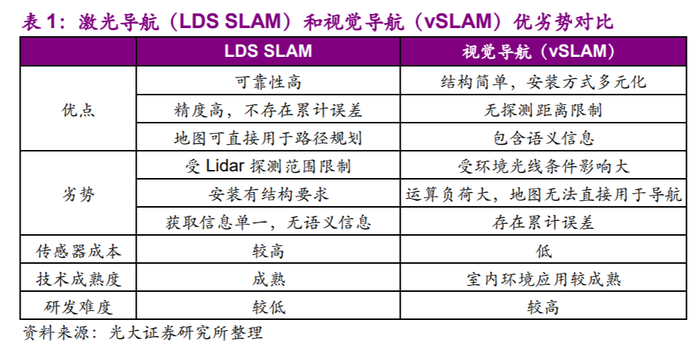

第一,技术路线单一。

在扫地机器人这个行业,技术是第一生产力,而iRobot在引领行业商业化后,几乎没有技术上的创新。

纵观海内外扫地机人发展:从2010年,规划式清扫-摄像头定位路线,到2016年,石头科技带来了自研的 LDS 激光雷达 + SLAM 算法,让扫地机器人变得好用……技术上的突破为扫地机器人进入千家万户提供了强基础。

然而,当竞品都在激光导航技术上大笔撒钱突飞猛进之时,iRobot却抠抠搜搜,固守视觉导航路线。

第二,产品更新迭代慢。

直观对比,iRobot十几年来,不仅只有两个Roomba扫地机和Braava擦地机两个系列,而且,产品推新周期一般都超过1年,最长周期为5年;而国内科沃斯和石头科技产品迭代周期一般不超过1年,而且每次都是有效推新,带动销量和股价同步增长。

要知道,在扫地机器人还未出现“iPhone 4”一般的现象级产品时,资本和消费者都乐于“追新”,厂商稍敢“佛系”,就容易跟不上节奏。

更要命的是,慢反应的iRobot,产品功能还单一。当国内厂商,已经从“免洗拖布、自动换水”等,卷到“智能交互”上了,iRobot还始终坚持自己的“擦地”方案。

除了产品研发上不给力,iRobot在市场开拓上也相当佛系。至少在中国市场困难重重,甚至没有水花。

对比紧逼iRobot的两大扫地机器人企业,可以发现,科沃斯和石头科技都是不放过海内外任何一片市场——石头科技海外营收一飞升天,科沃斯更是海内外同步高速增长。

iRobot也曾做过“中国梦”。早在2015年,其CEO Colin Angle曾公开表示,“除了美国以外,未来5年之内中国将成为iRobot第二大市场”,然而,直到2020年,iRobot在国内的市占率排名第六,占比3.3%,不足Top 1科沃斯市占率43.8%的零头。

全球扫地机器人龙头败走中国市场是有原因的,除了上文提到的产品力之外:

价格高——以淘宝旗舰店价格对比,在石头科技和科沃斯产品更新迭代到各种自动洗拖、自动上下水、烘干、抑菌,并把价格打到4~5K时(石头科技G10S 4799元,科沃斯X1 5599元),iRobot的S9+仅凭借无死角清扫、毛发克星、扫卷席三重清洁以及自动集成(需手动取下滤网并水洗集尘盒)4个卖点,就冲到8499元高位,更甚者,拖地的话,还需要再花2499元,购买一款m6擦地机。

营销不足——科沃斯、石头科技,各种购物节、换购、明星代言等营销满天飞,却少见iRobot营销。

综上,iRobot在全球竞争力和市占率的下降,产品力不足是根本,不友善的价格和不给力的营销又进一步助推。

回到亚马逊这里,其电商渠道固然可以给iRobot产品一定销量的加持,但范围有限,毕竟在中国这片主力市场,亚马逊也干不过淘宝、京东、拼多多。

而在技术上,亚马逊在自动驾驶领域积累了不少激光导航技术,或许可以帮助弥补iRobot的技术单一问题,但是,这也最多是跟上了其他厂商的步伐,实现“从无到有”的转变,而不是超越;

更何况,根据美国知名科技媒体Verge和亚马逊硬件负责人戴夫·林普的对话,以及,亚马逊与被收购的智能家居厂商Ring、Blink等合作模式来看,亚马逊给足了这些公司独立自主性。用戴夫·林普的话说就是,“保留他们的创新性,同时,对于他们需要的支持和帮助,能够帮助他们发展的,只要亚马逊拥有,就会全力支持。”

换个说法,也即——亚马逊是不会像之前小米帮助石头科技那样,从供应链背书,到产品定义设计,品控、再到销售渠道提供全方位“保姆式”帮助,更多是散养。

那么,资本输血外,更多还得靠iRobot自己努力。

03 石头科技:“谨慎乐观”

亚马逊收购iRobot,石头科技成了众矢之的。

究其根本,与国内厂商科沃斯、追觅等企业相比,石头科技目前的战略重心、营收重点以及资源都倾斜海外市场。详细请见我们上篇文章《恐怖的“茅台魔咒”:石头科技为何跌到只剩石头了?》第三部分。

因此,收购事件一出,开源证券第一时间发表观点——亚马逊收购扫地机器人龙头iRobot,预计对石头科技影响有限,维持“买入”评级。具体内容有3个要点:

亚马逊都下场收购iRobot了,说明清洁电器赛道确实是一个好赛道;

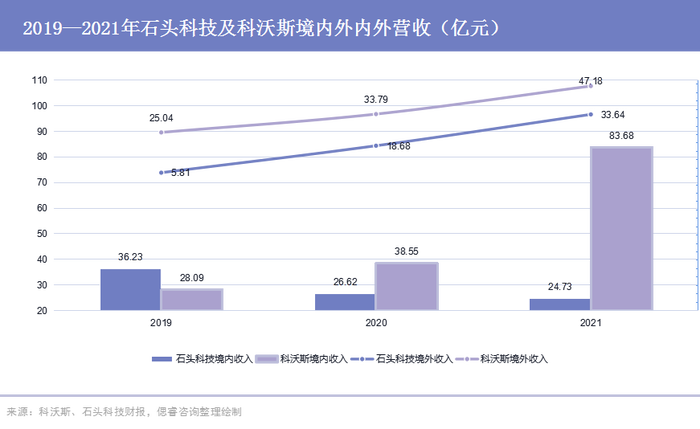

亚马逊渠道对石头科技影响有限:一方面,在美亚市场,石头科技在海外的线上赛道实现了多样化,亚马逊渠道在外销占比仅 10%左右;另一方面,外销收入中占比较高的欧洲、亚太地区主要依托线下渠道;

看似亚马逊和iRobot强强联合,但是,石头科技的产品功能、技术路线等和iRobot有较大的差异,而且今年发布的新品竞争力强。

简单理解一下:渠道上,亚马逊决定不了石头科技的生死;而产品力上,iRobot更是打不过石头科技。

总体态度乐观,但局部因素必须谨慎对待:

一方面,海外市场线上渠道终究受影响。

目前主攻海外市场的石头科技,现在面临的状况是,龙头企业iRobot与渠道王深度绑定。

要知道,渠道对于扫地机器人相当重要——一边,石头科技曾背靠小米的生态渠道快速崛起;一边,去小米化的石头及其科沃斯、iRobot等品牌营销费用连年飞涨,甚至是研发费用的好几倍。

所以说,此次收购后,石头科技海外线上渠道必定大受影响。尽管目前石头科技依赖亚马逊渠道的程度我们不得而知,但在其出海的前两年,石头科技CEO昌敬在与媒体霞光社的采访中表示,在2020年疫情影响下,海外电商渗透率明显提高,石头科技自建亚马逊渠道的尝试也显现出了成果。

同时,Jungle Scout 数据,2020年亚马逊美国站扫地机品类中,石头科技GMV占比13%,仅次于iRobot(38%)。

另一方面,线下渠道成本高,且效果有限。

偲睿咨询了解到,目前石头科技在外海以分销为主,既包括大的分销商慕辰等,也包括线下的小商超、电器店铺甚至夫妻店。分销网络遍布确实可以极大铺开产品,扩大影响力,但两种方案均存在一定的限制:

大分销商上,国金证券家电首席分析师谢丽媛曾在采访时指出,长期来看,石头科技在海外的主要挑战在于渠道建设。以北美市场为例,海外线下沃尔玛等KA渠道对品牌影响力、供应稳定性、价格管控体系等要求较为严苛。这也就导致石头科技需要在线下渠道付出更多精力和成本。

而小商超及夫妻店方面,最大的问题在于推新积极性不强。通常来说,新品升级优化,价格提升,说服推新品本就需要花很大的功夫,何况如果在老品产品力够用的情况下,推新阻力将更大。

常见的现象是,当价格不占优势的新品,遇到“够用”的老品时,不少以营利为第一诉求的小店,会让新品尴尬地沦为对比工具,而故意将大量囤积的老品低价售出,走“薄利多销”路线。这样一来,新品的价值无从体现,老品的价格也被分销商乱定一通,品牌的美誉度和价格的保值度都大受影响。

对比隔壁老大哥科沃斯在海外市场的线下渠道——直营,收购一些本地的分销商或公司,转变为自己的海外渠道,这样的话,受限制会小很多,但是,这耗费的财力和风险是巨大的——自建渠道,能不能达到预期的收益是一个问题,何况科沃斯的财力显然比石头科技雄厚很多。

总得来说,此次收购事件对于国内扫地机器人厂商来说,战略重心和资源更偏向海外市场的石头科技受到的影响会更大一点。

更重要的是,无论和海内外均衡发展科沃斯的对比,还是亚马逊入局带来的渠道压力,都给石头科技提了一个醒,海外市场固然重要,但竞争加剧的同时,更应该赶紧回头抓住国内市场,趁国内市场还有先发优势,趁狼还未入局。

评论