文|天眼查数据新闻实验室

暑气炎炎,唯啤酒欢!第32届青岛国际啤酒节崂山会场8月7日圆满闭幕,“后啤酒节”8月1日至20日在青岛金沙滩啤酒城保持“好客”热情不减,向市民和游客全面开放,城内“吃、喝、玩、游、购、娱”各类业态不断上新、精彩持续。

相比往年,今年的“活力崂山”啤酒嘉年华上多了些让人乐不思“暑”的宝藏精酿,主办方策划了“啤酒节+国潮集市”,还打造了全球首座“元宇宙啤酒城”,满满的科技感让世界各地的朋友们不出家门就能参与啤酒节。据统计,开幕17天各类线上活动参与观众累计达3800万人次。

近年来,金沙滩啤酒城不断丰富经营业态,引领中国精酿啤酒新潮流,打造国内知名的精酿啤酒“体验目的地”。今年,这里又增添了两处“嗨啤”好去处——精酿啤酒嘉年华、青岛啤酒·时光海岸精酿啤酒花园。据了解,精酿啤酒嘉年华场地面积1200平方米,聚集了200多个精酿厂牌,荟萃全球500余款精酿啤酒。

经历31年的演化,青岛国际啤酒节已成为汇聚全球资源的大平台,每年都会吸引海内外客商纷至沓来,投资洽谈、经贸交流络绎不绝。依托青岛啤酒节举办的各类经贸展示活动,更是促进了创新链、产业链、供需链的对接交流。也因此,青岛国际啤酒节能够与德国慕尼黑十月节、英国伦敦啤酒节、美国丹佛啤酒节并列世界四大著名啤酒节。

我国是啤酒生产大国,也是啤酒消费大国。2021年我国啤酒行业运行平稳,产量小幅增长,出口量及出口金额上涨,新增精酿啤酒企业增多,行业产业链越来越完善。

01 啤酒行业中高档需求暴增,消费越来越年轻化和女性化

随着时代的进步和科技的发展,消费者对健康、品质产品的需求增加;此外,女性消费者以及“Z世代”对啤酒产品的需求也在不断丰富啤酒品牌的产品矩阵。预计2022年市场对啤酒需求量仍有较大的增长空间,产品高端化和涨价趋势明显,有望实现量价齐升。

上世纪80年代,中国实施“啤酒专项工程”后,啤酒产业兴起。在不到半个世纪的时间里,全国已经诞生800余个啤酒品牌 ,几乎每座城市都建立了自己的啤酒厂。北京的燕京、上海的力波、福建的惠泉、桂林的漓泉、河南的金星、新疆的乌苏、兰州的黄河、陕西的汉斯、重庆的山城、四川的蓝剑……许多独具本地特色的啤酒品牌走进人们的日常生活。

现在,中国人每年要消费429.6亿升的啤酒,平均每人每年喝掉约30升。国家统计局数据显示,2021年我国啤酒产量累计达3562.4万千升,同比增长5.6%。根据“十四五”中国酒类产业的发展目标,啤酒产业到2025年,产量达3800万千升,比“十三五”末增长11.4%,年均递增2.2%;销售收入达到2400亿元,同比增长63.4%,年均递增10.3%;实现利润300亿元,同比增长124.0%,年均递增17.5%。

我国啤酒不仅产量高,销量也显著增长。近年来,我国啤酒出口量总体呈增长趋势,中商产业研究院数据库数据显示,2021年中国啤酒出口量累计达42420万升,同比增长9.7%,出口金额累计达279.0百万美元,同比增长15.0%。

相应的,中国啤酒相关企业注册量走势也较为波动。天眼查研究院发现,我国目前拥有7.2万余家啤酒相关企业。其中,2019年新增注册企业8,900余家,增速达20.6%,是近三年最鼎盛的时期。截至2021年年底,我国新增7,300家啤酒企业,增速放缓,主要原因是啤酒市场竞争格局已较为成熟,啤酒行业整合基本完成。

我国是全球啤酒生产和消费大国,其中,山东省是我国啤酒大省,产量规模位居全国第一。2020年山东啤酒产量达458.0万千升,占全国产量的13.4%。从地域来看啤酒企业的分布,山东省相关企业数量最多,拥有近8,300家,占比达11.5%,其次,甘肃省拥有6,700余家,排名第二,黑龙江已4,500余家位列第三。从成立时间来看,超5成企业成立时间在5年之内,成立于5~10年的占比26.5%,我国啤酒企业发展事态积极稳健。

随着啤酒市场消费的多元化进程加快,精酿啤酒尽显个性魅力与文化张力。从这几年的市场反馈来看,精酿啤酒以其浓郁的酒香、多变的味道、醇厚的口感、丰富的色泽等卖点,对崇尚个性潮流与独特品位的年轻消费群体颇具吸引力。

02 小资情怀助推精酿啤酒高速增长,近五年精酿啤酒企业年均增速达95%

爱喝啤酒的人对青岛、燕京、百威等“工业啤酒”如数家珍,也有的人偏爱更强调麦芽汁浓度、啤酒花香味和酿酒师个性的手工啤酒——精酿啤酒。

精酿啤酒是一种代表年轻社交文化的新消费品,大部分消费场景集中在线下,精酿文化与年轻群体家庭聚会、露营野餐等消费和社交场景相适配。伴随着需求端对手工酿造啤酒迫切的升级要求,啤酒行业数据显示,预计到2025年,国内精酿啤酒市场规模将达到875亿元,渗透率为11%。

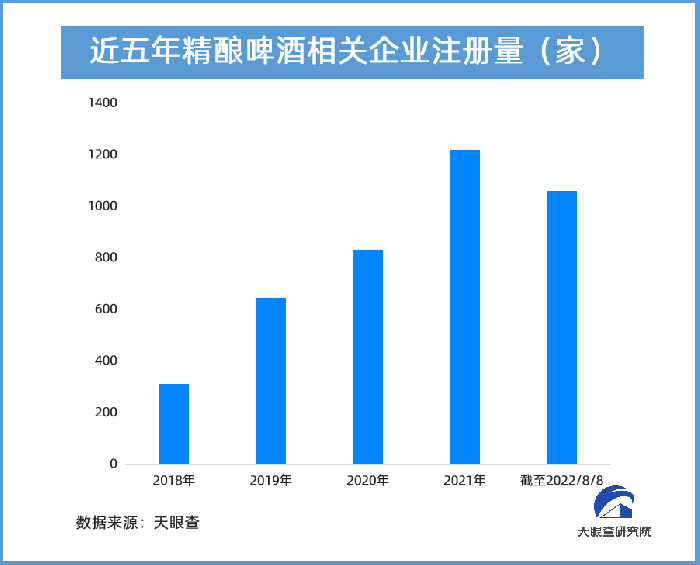

在需求的拉动下,精酿啤酒相关企业数量一路猛增。天眼查数据显示,截至目前,我国拥有约4,400家精酿啤酒相关企业。从成立时间来看,95.5%的相关企业成立时间在5年之内,成立于1~5年的占比超6成,成立于1年内的占比超3成,我国精酿啤酒赛道发展高歌猛进。近五年,精酿啤酒相关企业新增注册数量均保持高速增长,年平均增速达95%。截止目前,2022年共新注册1,000余家精酿啤酒相关企业,相比较于去年同期增长34.5%。

对于年轻人来说,精酿啤酒代表着一种放松而不放纵,有格调而不端着的新式社交风格,这种新的社交方式助推精酿啤酒保持着高速增长。2013年至2020年,精酿啤酒消费量的复合年均增长率 (CAGR)高达35.38%。

天眼查研究院分析发现,从消费地看,一二线城市是精酿啤酒品牌主要用户聚集地,一是消费力更强,二是年轻人生活文化容易形塑和传播。从企业注册地域分布来看,山东省精酿啤酒相关企业数量位居全国第一,占比达18.4%,遥遥领先。其次,辽宁、江苏、河南等省份也均有超过7%的相关企业。

近年来,资本对精酿啤酒赛道热情依然火热。据天眼查研究院不完全统计,自有融资记录以来,精酿啤酒领域共发生过近60起融资事件,2018年、2019年、2020年为行业的融资低谷,融资数量分别为3、5、5起,2021年开始大幅增长,融资数量有16起。截至目前,2022年已有10起融资。从融资轮次上看,精酿啤酒融资大多集中在天使轮和A轮,精酿啤酒企业发展较多处于初级阶段。

近日,“新零啤酒”获俞敏洪参设的洪泰基金注资。此前,新零啤酒于2021年完成首笔数千万天使轮融资,投资方为高瓴创投和沧澜资本。观察过往,精酿啤酒行业在近几年也吸引包括高瓴创投、梅花创投、元气森林等知名资方或产业资本入局。

从街头巷尾的精酿小酒馆,再到电商平台上网罗各国精酿的集合店,本土精酿品牌频频出圈。当下,生鲜电商品牌如盒马、美团、叮咚买菜等先后入局,也推动精酿啤酒朝着大众消费品的方向靠拢。

03 啤酒市场行业集中度较高,精酿啤酒业务助推行业多元化发展

公开数据显示,我国啤酒主要品牌为华润雪花、青岛啤酒、百威英博、燕京啤酒以及嘉士伯,5大品牌合计市场份额达到70%以上。高产能、高销量带动了啤酒上游原材料成本频繁提高,头部的几大厂商,开启了新一轮啤酒涨价潮。强烈的利润诉求,驱使着各大酒厂不遗余力转型高端战略,工艺、口感、价格、消费者等维度都初现高端化端倪。

随着人们消费水平提升和消费人群年轻化,消费者对于啤酒的需求也开始往高品质、个性化、多元化等方向转变,高端啤酒和精酿啤酒赛道在中国市场迅速崛起,精酿啤酒的走红也被看做行业升级的信号,啤酒行业市场正多元发展。

天眼查研究院分析师认为,伴随着上游的成熟发展,中游的品牌商已经与时俱进,通过线上线下不断交融,采用数字化营销手段、精细化用于运营,精酿啤酒领域已形成全渠道全链路的体系化运作打法。

从精酿啤酒在中国的发展历程来看,2017年前后资本开始进入精酿啤酒赛道,诸如拳击猫、斑马精酿、猴子精酿、酒花儿等品牌成为了这一时期资本的“宠儿”。2020年疫情爆发后行业迎来了洗牌期,同期,中国啤酒三巨头青岛、雪花、燕京大力推进产品升级,消费市场也已经进行了中高端啤酒的教育,促使精酿啤酒产业链更加成熟。

从精酿啤酒诞生的背景来看,小酒馆夜经济和国民经济发展相辅相成。当人均GDP达到一定程度,白天的压力增大,夜间需要放松。白天有咖啡这样的第三空间,晚上酒馆也成了新空间,对于精酿啤酒馆、精酿酒厂来说,源于自己具备酿造工艺,几乎所有的品牌都有自己的门店。

中国精酿啤酒品牌经营灵活,满足各类用户需求。第一类是连锁型,比如海伦司,目前已经开了868家店;第二类是自酿酒吧,前店后厂,被称为工坊啤酒;第三类是以餐食为主,啤酒由其他品牌提供;第四类是打酒站,不提供餐食,主要是外卖和自提为主;第五类是酿酒机,分为家用精酿啤酒机和店用酿酒机,相应地配售不同口味的酿造原材料粮食包。

每种类型的精酿品牌都有自己的经营准则,直接促进上游的供应链进一步完善。精酿啤酒产能和供应链的成熟也为规模化、连锁化提供了可能。从整个市场格局来看,精酿啤酒有望成为年轻人的消费主流。行业要健康长久的发展,亟需对精酿有一套行业通用标准;市场也渴望有规模化、标准化、专业化的厂商引领行业的发展。

评论