文|壹娱观察 大娱乐家

8月10日,过去几年因为《三十而已》《小欢喜》等剧集而风头正劲的柠萌影视终于通过云敲钟的方式在香港成功上市,从A股转到港股又历经半年内两次递交招股书,这家公司艰难的上市之梦终于实现。

几乎也就是与柠萌影视港股过会同一时间,从美股退市转回A股的博纳影业,在历时五年后终于获得了证监会的上市批文,有望在今年正式登陆A股。就在8月7日,另一家渴望重回资本市场已久的公司——乐华娱乐,也成功通过港交所上市聆讯进入招股阶段。

目前《中国好声音》背后的星空华文,以及网剧专业户耐看娱乐,也都第二次向港交所提交了上市申请,正在苦苦等待着属于自己的上市消息。

对于过去几年身处寒冬的影视行业和长期低迷的影视娱乐股板块来说,不论是终于被国内监管机构认可的博纳影业,还是连续在港交所过会的柠萌影视、乐华娱乐,都像是一剂久违了的强心剂。

但从这几家公司历经坎坷的上市历程以及招股书显示披露的业绩来看,如今影视公司上市已然很难被认为是什么高光时刻。

在行业整体艰难的背景下,上市所募集的资金或许更像是为了接下来某个“黑天鹅”时刻准备的救命钱。毕竟就A股影视板块的低迷行情和港股今年流动性严重不足的情况下,除了上市时的高光一刻,大概也很难等到资本市场甚至散户的青睐了。

与平台高度绑定,动荡时代的新良方

成立于2014年的柠萌影视,尽管作为后起之秀,却快速成为了被行业俗称“六大剧集公司”之一,其余五家为新丽传媒、正午阳光、华策影视、耀客传媒、慈文传媒。这几家公司在影视剧集投入规模、作品平均质量上相对领先,且都有实力制作头部版权剧和定制剧,并且与爱优腾等流媒体平或传统电视台有着密切的合作关系。

根据柠萌影视在招股书中给出的弗若斯特沙利文资料显示,按2020年的收入计,柠萌影视在所有中国剧集公司中排名第四。此外,柠萌影视拥有深厚的版权IP储备,专注创作精品剧集。

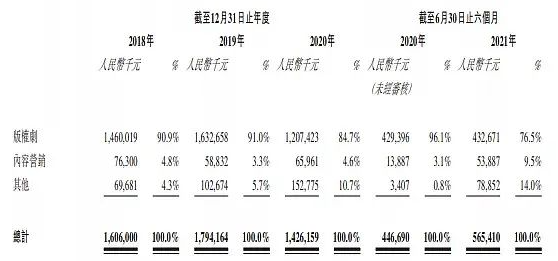

目前,柠萌影视收入来源于三块:版权剧、内容营销和其他服务。2019年-2021年,版权剧均为最大收入来源,分为16.33 亿元、12.07 亿元、10.51亿元,占总收入与的91%、84.7%和84.2%。

柠檬影视招股书

同期,公司营收分别为17.94亿元、14.26亿元和12.49亿元,年内利润分别为8039.8万元、6254.5万元、6091.3万元,与2020年相比,2021年收市场环境影响迎来下滑期。

除了常规因为行业特点所产生的业绩大幅波动之外,最近一两年能够有幸上市或是持续冲击上市机会的影视公司,也都不约而同有一大特点——与某一平台高度绑定或是在擅于出品某一品类作品。

吴奇隆、刘诗诗、赵丽颖加持的稻草熊娱乐去年上半年成功登陆港股,当时一度也被视为是国内影视行业复苏的迹象。不过从稻草熊的招股书和后续财报中不难看出,这家公司相对于明星股东之外,最大的业绩依托其实是长视频流媒体平台爱奇艺。

稻草熊在A股借壳上市失败后的几年间,逐渐形成了与爱奇艺的一条龙产业链,爱奇艺既是稻草熊的大股东,同时也是稻草熊制作成品的大买家。

2017年-2019年,爱奇艺为稻草熊贡献的收入分别为1.16亿、2.45亿、2.08亿,占比越来越高。2020年一季度,爱奇艺更是以3.27亿贡献,占比达100%。根据稻草熊娱乐2021年度业绩公告显示,来自爱奇艺的收入占其总体收入的50%左右,过去三年爱奇艺都是第一大客户。

与此同时,2018年-2020年,爱奇艺在稻草熊的股份占比也越来越高,其全资子公司Taurus Holding两轮增资稻草熊,分别为4000万美元及1513.88万美元,持股比例达到了19.57%,超越刘诗诗的14.8%,成为第二大股东。

稻草熊娱乐2021年财报

另外,因为创始人出身于江苏卫视,稻草熊的作品也经常能够实现台网联动,保持了网播与上星两条通路。

可以说稻草熊与爱奇艺的互惠模式,几乎已经成为了当下影视制作公司的主流。

上个月二次冲击港股的耐看娱乐,其营收的主要来源则是优酷。根据招股书,耐飞科技是耐看娱乐的主要经营实体,成立于2016年。2020年,耐看娱乐引入东阳阿里巴巴(阿里影业的并表附属公司)为耐飞科技股东之一,藉此与阿里影业达成战略合作。

2019年-2021年,耐看娱乐来自优酷的收入分别达到2000元、4579.8万元、1.74亿元;2020年和2021年,来自优酷的收入占总收入的比例达到17.6%和50.4%,优酷在2020年成为耐看娱乐的第二大客户,并在其后一年成为第一大客户;2022年前四个月,耐看娱乐来自优酷的收入为3760.2万元,占比进一步提升至57.1%。

甚至耐看娱乐自己也在招股书中给出了风险提示,倘若耐看娱乐无法与优酷维持业务关系,或倘若优酷失去其领先的市场地位或知名度,耐看娱乐的业务、财务状况及经营业绩可能会受到重大不利影响。

爱奇艺和优酷都各自扶植的影视成为上市或准上市公司的情况下,腾讯视频显然也并不会落后,而与腾讯视频存在高度绑定关系便是柠萌影视。

柠萌影视热门剧集《三十而已》

在柠萌影视的招股书中,提到腾讯的地方超过了200处,足以见得后者对其的重要性。

从招股书也能看到,柠萌影视的客户主要包括领先的网络视频平台及各大电视台。2019年-2021年,来自五大客户的收入合共分别占总收入的约93.2%、88.1%及77.6%。同期,来自最大客户的收入分别占总收入的约49.5%、32.7%及22.6%,而这一位大客户便是腾讯视频。

柠萌影业在招股书提到,腾讯集团是2020年的最大客户,而2021年及2019年分别为第三大客户及第五大客户。若不能维持与腾讯集团的业务关系,则公司的业务、财务状况及经营业绩可能会受到重大不利影响。

同时,腾讯也是柠萌影视最大的机构股东,在公司完成的三轮融资中,腾讯均有注资,目前手握19.78%的股份。

尽管这种与平台高度绑定的情况一向被视为一种经营风险,但过去几年的时间也证明了,以爱优腾芒为首的这些长视频流媒体平台的确已经成为了当下影视娱乐活动的中心,付费订阅制的商业模式之下,对于稳定的内容供给是一种刚性需求,供需关系很难轻易改变。

同时,基于这些互联网平台自身不断优化的技术能力与超长的IP产业链,反而能够进一步带动影视公司本身的产能与制作能力。

这一点在稻草熊娱乐身上其实表现的尤为明显,根据媒体统计,从提交项目备案至实现首轮播映,稻草熊平均只需约17.8个月,远低于业内22.5个月的常规去库存周期。即便是在2020年的行业低谷,其也拿出了5部剧集,制作速度与去存库能力都堪称行业一流。

这也是现在这一批小而美影视公司的特点,相对于过去较为粗放的制播模式以及渴望多元化经营的野心,不论是上市的稻草熊、柠萌,还是有机会上市的耐看、正午阳光,更加专注与剧集这一单一品类以及集中服务某一两家核心客户,反而使其具有更强的抵御风险的能力。

核心其实还是因为目前的主要前端平台多数作为大型互联网公司,不论是现金流还是迎合用户需求其实都较过去的传统渠道更具有优势,一荣俱荣一损俱损的模式则让制作公司的目标更简单直接——保质保量的交出作品即可。

影视股热度不再,上市募资更似广积粮

除了上述这些与流媒体平台绑定、专注剧集制作的影视公司,最近成功上市的影视公司还有专注于艺人经纪的乐华娱乐,以及这几年把主旋律电影打造了一大超级品类的博纳影业。

相对于拍剧、拍电影的影视公司,乐华娱乐这类以偶像经纪的B端营销为主要收入的泛影视娱乐公司,其实风险明显更高,一方面艺人经纪在国内本身就有巨大不确定性,从个人言行到商业行为都存在暴雷风险,另一方面则是艺人本身流动性的不可控,这方面欢瑞世纪便是最好的前车之鉴,杨洋、杨紫等人的纷纷离场,都给欢瑞带来不小的市场质疑,一旦明星艺人不再续约便会对公司形象和营收能力造成巨大伤害。

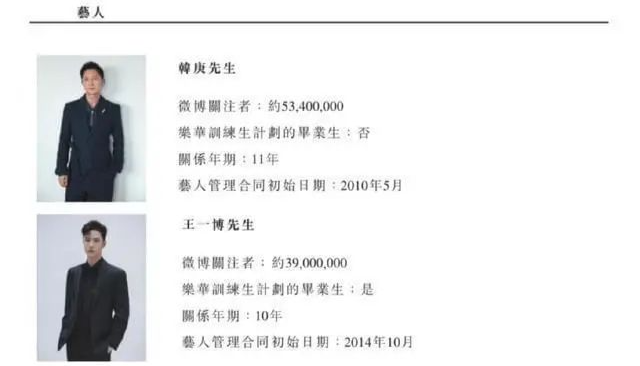

乐华娱乐特意在招股书中附上艺人们的形象照片,并披露每人微博粉丝数及合同期限。对于乐华来说,一个巨大的隐忧便是顶流们的合约到期,公司营收将在一定程度上受到头部艺人续约影响,只求快到节点的时候都能等来一个#王一博与乐华续约至2026年#的相关热搜。

乐华娱乐招股书

实际上,乐华娱乐也不是资本市场的新面孔了,其2015年曾经在新三板挂牌,之后借壳冲击A股因为业绩不达标而失败,从新三板摘牌后再次冲击A股,但在去年主动终止了上市辅导,转而启动港股上市进程。

对这些影视娱乐公司来说,转向港股最主要的理由显然还是A股长期以来对影视公司的“隐形歧视”,如果不是博纳影业坚持到现在并且在最近获批,最近五年其实根本没有影视公司最终成功登陆主板,这背后自然也与前几年影视公司手握大把热钱,在资本市场进行花样翻新的操作不无关系,最近一个典型便是因为郑爽逃税直接导致被ST的北京文化。

如果对比华谊兄弟、万达电影这几年的业绩,可以说之前没能上市搭上资本运作便车的博纳影业,反而躲过了最兵荒马乱的一段时光。同时在业务上,博纳转向专注于主旋律电影的制作与院线业务,也让其没有因为需要迎合市场的多元化要求而耽误了本业。

根据博纳的招股书显示, 今年1-6月博纳影业营收14.73亿元,同比增长81.89%,净利润为 2.36亿元,同比增长783.15%。期间业绩高增速主要由于其主投影片《长津湖之水门桥》在2022年春节档上映,并取得40.6 亿元票房。2021年的主要业绩支撑则来自于票房超过57亿的《长津湖》,而此次上市的募资主要也将投入到接下来大批主旋律作品制作中。

在经历了行业内部震荡和外部疫情的影响之后,不论是单一公司业绩还是整体行业板块,如今的影视行业都无法与六七年前同日而语。

金十数据8月8日发布的一组数据便给出了鲜明对比,七年前A股加港股总共29家影视上市公司的总市值为6848亿,超过茅台两倍不止,而七年后尽管上市公司整体数量增加到了37家,整体市值却缩水至2154亿,不及茅台市值2.4万亿市值的零头。

如今港股的流动性之差也让新股上市即破发成为常态,稻草熊上市一年多后股价较上市时已经跌去近八成不足2港币,今天敲钟的柠萌也未能幸免,即便缩量发行,首日股价在收盘后跌幅也接近3%,市值不足百亿港元。

好在从业务形态而言,如今这些影视上市公司明显较过去都更加专注,深耕某一领域或细分品类成为新常态,大概率也不会再做出电影公司动辄声称“去电影化”的惊人之举,业务单一这种传统意义上的风险反而成为了一种优势。因此,进入二级市场扩大融资途径也有助于它们进一步提升内容精品化水平,以及抵御突如其来的各类风险。

毕竟如今的市场已然大把热钱不再,国内的影视行业也走到了靠硬实力争夺存量市场的阶段,这种时刻手里有粮的确心里不慌。

*壹娱观察(ID: yiyuguancha)

评论